+84

+84 Nhận OTP

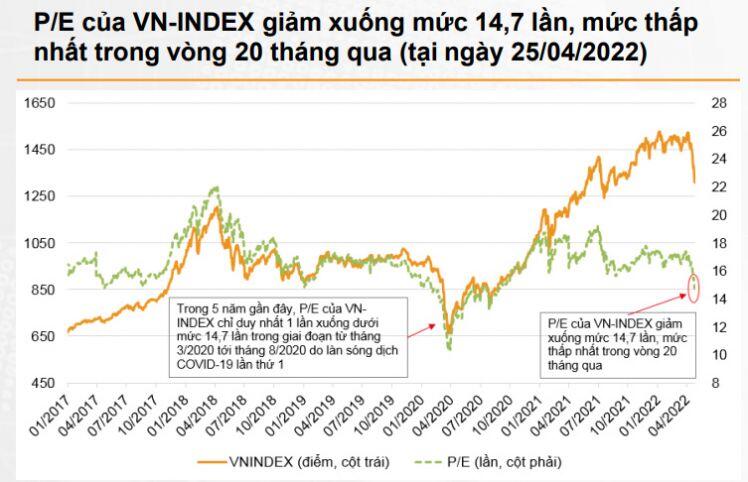

Theo báo cáo chiến lược thị trường của Công ty Chứng khoán VNDirect, tại thời điểm ngày 25/04/2022, VN-Index giao dịch ở mức P/E 12 tháng là 14.7 lần, đây là mức thấp nhất kể từ tháng 9/2020, thấp hơn 15.2% so với mức đỉnh trong năm nay.

Các động lực tăng trưởng

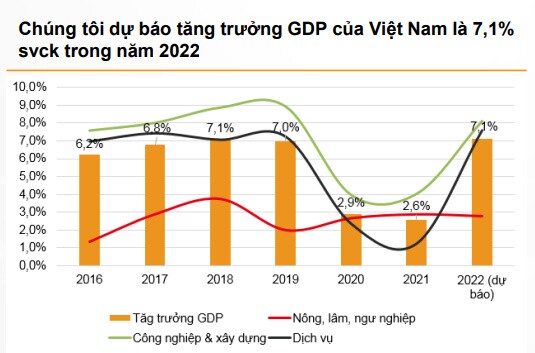

VNDirect dự báo nền kinh tế Việt Nam tăng trưởng 5.6% trong quý 2/2022, cải thiện từ mức tăng trưởng 5.0% trong quý 1/2022. Trong năm 2022, dự báo GDP của Việt Nam tăng trưởng 7.1%.

Những yếu tố hỗ trợ chính đến từ mức nền thấp trong quý 3/2021 khi GDP của Việt Nam giảm 6%, dịch vụ không thiết yếu, bao gồm giao thông công cộng, du lịch và giải trí mở cửa trở lại, gói kích thích kinh tế mới được triển khai (giảm thuế VAT, nâng quy mô gói cấp bù lãi suất, giải ngân gói đầu tư cơ sở hạ tầng ...), dòng vốn FDI phục hồi sau khi Chính phủ cho phép các chuyến bay thương mại quốc tế và cuối cùng là hoạt động xuất khẩu tiếp tục cải thiện.

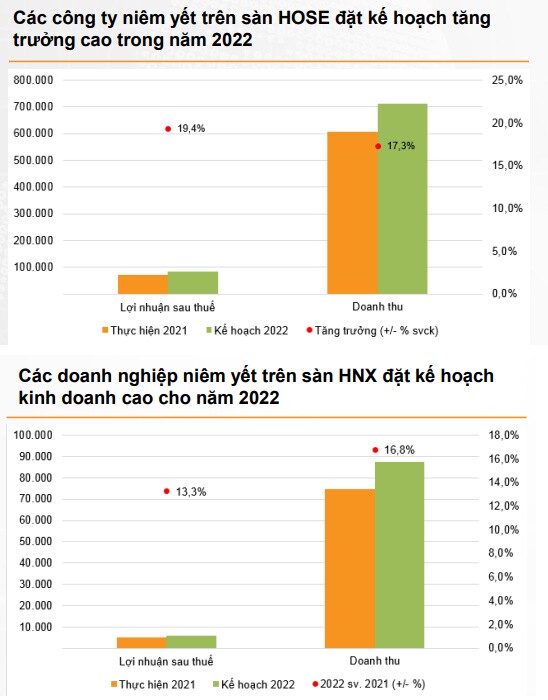

Tại ngày 25/04/2022, 116 doanh nghiệp niêm yết (DNNY) trên sàn HOSE đã công bố kế hoạch kinh doanh cho năm 2022. Theo đó, các doanh nghiệp này đặt mục tiêu tăng trưởng doanh thu 17.3% và lợi nhuận ròng tăng trưởng 19.4% cho năm 2022.

Một số ngành có kế hoạch tăng trưởng lợi nhuận cao trong năm 2022, bao gồm bán lẻ, ngân hàng, bất động sản, thủy sản, dệt may, v.v. Kế hoạch kinh doanh khả quan cho năm 2022 được công bố trong mùa đại hội đồng cổ đông thường niên sẽ giúp nâng cao niềm tin của nhà đầu tư đối với các DNNY.

Đến ngày 27/04/2021, 529 công ty đã công bố kết quả kinh doanh, tương ứng với 30.7% tổng số cổ phiếu và 20.7% tổng vốn hóa toàn thị trường. Theo đó, tổng doanh thu và lợi nhuận của các công ty này tăng lần lượt 31.5% và 68.1% so với cùng kỳ trong quý 1/2022.

Nhóm vốn hóa lớn có mức tăng trưởng lợi nhuận cao nhất là 81.3% trong quý 1/2022, vượt trội so với nhóm vốn hóa trung bình và nhóm vốn hóa nhỏ, có mức tăng trưởng lợi nhuận ròng lần lượt là 45.4% và 23.4%.

3 rủi ro vĩ mô

Thị trường hiện tại cũng đang tồn tại nhiều rủi ro. Đầu tiên là căng thẳng Nga – Ukraine kéo dài hơn dự kiến và việc phong tỏa nghiêm ngặt của Trung Quốc làm gia tăng lo ngại gián đoạn chuỗi cung ứng và tăng trưởng kinh tế toàn cầu suy yếu. Tình hình COVID-19 và chính sách “Zero-COVID” ở Trung Quốc có nguy cơ lớn làm gián đoạn chuỗi cung ứng toàn cầu và có thể làm trầm trọng thêm tình trạng suy giảm tăng trưởng kinh tế vào năm 2022.

Thứ hai, Fed thắt chặt chính sách tiền tệ mạnh hơn dự kiến. Theo VND, thị trường đã phản ánh một phần lộ trình tăng lãi suất của Fed, tuy nhiên, việc thắt chặt mạnh hơn dự kiến có thể ảnh hưởng đến tâm lý thị trường, bao gồm cả các thị trường phát triển và mới nổi.

Ngoài ra, lạm phát trong nước cao hơn dự kiến có thể cản trở đà phục hồi kinh tế và khiến chính sách tiền tệ trở nên thắt chặt hơn. Ngân hàng Nhà nước Việt Nam có ít dư địa hơn để duy trì chính sách tiền tệ nới lỏng nhằm hỗ trợ nền kinh tế. Bên cạnh đó, đồng USD mạnh lên cũng gây áp lực lên tỷ giá hối đoái của Việt Nam, dẫn đến nguy cơ rút vốn đầu tư gián tiếp khỏi Việt Nam, đồng thời gia tăng áp lực lên nợ công.

Định giá về mức thấp nhất trong 20 tháng

Tại thời điểm ngày 25/04/2022, VN-Index giao dịch ở mức P/E 12 tháng là 14.7 lần, đây là mức thấp nhất kể từ tháng 9/2020, thấp hơn 15.2% so với mức đỉnh trong năm nay. VNDirect dự báo lợi nhuận ròng của các DNNY trên HOSE tăng trưởng lần lượt 23% và 19% trong năm 2022 và 2023, kéo theo P/E dự phóng cho năm 2022 ở mức 12.3 lần trong 2022 và 2023 ở mức 10.5 lần, thấp hơn nhiều so với mức P/E trung bình 3 năm vừa qua là 16.2 lần.

Cân nhắc với các yếu tố hỗ trợ và rủi ro nêu trên, định giá thị trường hiện ở mức rất hấp dẫn đối với các nhà đầu tư dài hạn, những người đang tìm kiếm các công ty được quản trị tốt với mức tăng trưởng lợi nhuận cao.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận