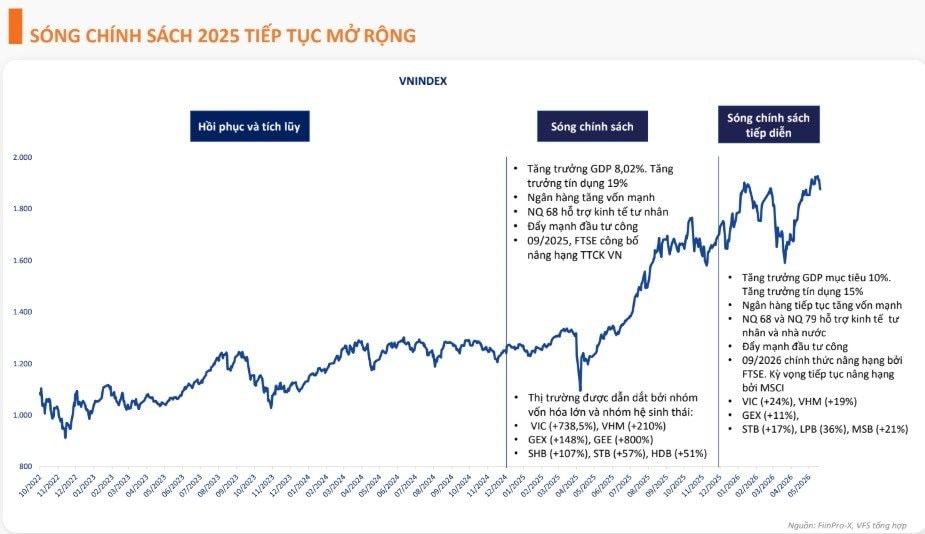

VN-Index hình thành đáy, kỳ vọng nối dài “sóng chính sách” giai đoạn 2025–2030

Thị trường chứng khoán Việt Nam đang xuất hiện nhiều tín hiệu cho thấy khả năng hình thành một chu kỳ tăng trưởng mới. Theo ông Nguyễn Minh Hoàng, Giám đốc Phân tích Chứng khoán Nhất Việt (VFS), diễn biến hiện nay nhiều khả năng không phải là một con sóng hoàn toàn mới, mà là sự tiếp nối của “sóng chính sách” đã bắt đầu từ năm 2025.

Tại hội thảo “Thị trường chứng khoán 2026 – Chu kỳ tăng trưởng mới – Cơ hội từ phân hóa và chất lượng tăng trưởng”, ông Hoàng cho rằng để xác định thị trường đã thực sự tạo đáy hay chưa cần xem xét đồng thời ba yếu tố gồm mức độ chiết khấu, định giá và tín hiệu từ chính sách vĩ mô.

Về diễn biến thị trường, VN-Index được đánh giá đã tạo đáy quanh vùng 1.590 điểm vào cuối tháng 3/2026 trước khi phục hồi mạnh mẽ. Từ vùng đáy này, chỉ số đã tăng khoảng 18%, chủ yếu nhờ nhóm cổ phiếu vốn hóa lớn. Đáng chú ý, nhóm bất động sản tăng hơn 50%, với động lực chính đến từ các mã thuộc hệ sinh thái Vingroup như VIC và VHM. Trong khi đó, phần lớn các nhóm ngành khác đã ngừng giảm và bắt đầu cho thấy dấu hiệu hồi phục.

Theo ông Hoàng, đây là tín hiệu tích cực bởi ở những vùng đáy thị trường, tâm lý tiêu cực thường vẫn chiếm ưu thế. Tuy nhiên, phản ứng của dòng tiền và diễn biến giá cổ phiếu đã bắt đầu thay đổi theo hướng tích cực hơn.

Ở góc độ định giá, nếu loại bỏ ảnh hưởng từ nhóm Vingroup, P/E của thị trường hiện chỉ quanh mức 11 lần, thấp hơn đáng kể so với mặt bằng trung bình 10 năm của nhiều nhóm ngành. Với giả định lợi nhuận doanh nghiệp tiếp tục tăng trưởng 15–17%, VN-Index được kỳ vọng có thể hướng tới vùng 2.100 điểm trong trung hạn.

Một điểm đáng chú ý khác là sự trở lại của dòng tiền trong nước. Theo dữ liệu của VFS, dòng vốn từ các tổ chức nội đã quay lại từ cuối tháng 3, sau đó được nối tiếp bởi dòng tiền từ nhà đầu tư cá nhân. Dù khối ngoại vẫn duy trì trạng thái bán ròng do áp lực lãi suất và chênh lệch định giá giữa các thị trường, cường độ bán đã giảm đáng kể.

Dòng tiền hiện tập trung chủ yếu vào nhóm VN30 và các cổ phiếu vốn hóa lớn, đặc biệt là ngân hàng, bất động sản và dịch vụ tài chính. Đây đều là những nhóm ngành có vai trò dẫn dắt trong các chu kỳ tăng trưởng trước đây của thị trường.

Ngoài yếu tố dòng tiền, môi trường chính sách cũng đang tạo thêm lực đỡ cho chứng khoán. Nhiều động thái hỗ trợ tăng trưởng đã được triển khai thời gian qua như ổn định mặt bằng lãi suất, thúc đẩy tín dụng, điều chỉnh quy định liên quan đến bất động sản và cải thiện thanh khoản hệ thống.

Theo VFS, các động lực quan trọng của thị trường trong giai đoạn 2026–2030 vẫn sẽ xoay quanh mục tiêu tăng trưởng GDP cao, mở rộng tín dụng, đẩy mạnh đầu tư công, cải cách thể chế và tiến trình nâng hạng thị trường. Đây được xem là những nền tảng chính cho kỳ vọng tăng trưởng dài hạn của chứng khoán Việt Nam trong những năm tới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()