VN-Index đắt hay rẻ?

TTCK Việt Nam đang trải qua thời kỳ đen tối nhất trong vài năm trở lại đây, kể từ tháng 03/2020 – thời điểm bùng phát dịch covid trên toàn cầu. Thì cú rơi hiện tại đã kéo dài từ tháng 04/2022 và chưa có dấu hiệu dừng lại và kéo vnindex vào hẳn xu hướng downtrend. Có lẽ câu hỏi mà nhiều NĐT quan tâm nhất hiện tại đó là VNI sẽ giảm về tới đâu, đâu là đáy của Vnindex, và liệu NAV đang âm tới 40 50% liệu có khả năng về bờ hay không?

Tuy vậy, để trả lời cho câu hỏi liệu VNI đã về tới đáy chưa thì có lẽ không có ai dám khẳng định, vì dự đoán ngắn hạn là một điều gì đó khá là cá nhân và chủ quan, và thị trường thì không vận động theo cách đó. Nhưng VNI đã về vùng hấp dẫn chưa thì có thể phân tích được dựa vào phân tích vĩ mô cũng như thông qua các định giá của thị trường. Vậy cùng phân tích một số yếu tố để trả lời cho câu hỏi: Vnindex hiện tại là ĐẮT hay RẺ?

1. Thị trường luôn có tính liên thông & lặp lại

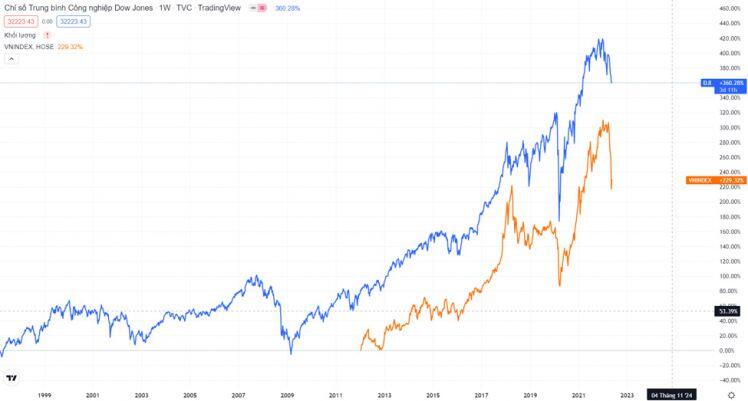

- Tính liên thông: Nền kinh tế Việt Nam hiện tại được coi là một nền kinh tế có độ mở cao, phụ thuộc nhiều vào xuất khẩu. Do đó, các biến động của kinh tế thế giới cũng sẽ có tác động thuận chiều với kinh tế Việt Nam, và với chứng khoán cũng vậy. Một chỉ số thường được dùng để theo dõi và so sánh vởi Vnindex đó là Down Jones (DJ). Cơ bản, mức biến động sẽ có sự khác nhau giữa hai thị trường, nhưng về xu hướng sẽ là tương đối tương đồng.

Nhìn biểu đồ tương quan có thể thấy, từ giai đoạn 2012 trở lại đây, VNINDEX và DJ luôn đi song hành cùng nhau trong cùng 1 xu hướng, Nếu DJ chỉnh thì Vni trước sau gì cũng có cú chỉnh tương ứng và ngược lại. Vậy thì điều này giúp gì cho Chúng ta ở giai đoạn hiện tại? Đó là, nếu nhìn dài hạn, DJ luôn nằm trong xu hướng tăng mấy chục năm qua, cứ sau mỗi đợt điều chỉnh, DJ lại tăng trưởng và chinh phục một đỉnh mới. Vậy thì tại sao ko tin tưởng vào 1 tương lai dài hạn của Vnindex?

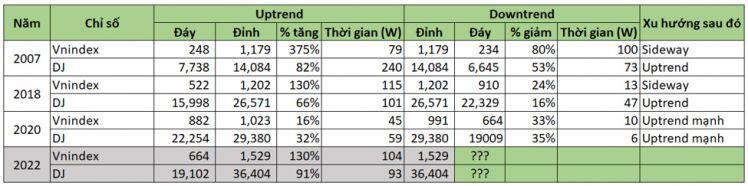

- Tính lặp lại: Thị trường luôn có xu hướng lặp lại những gì nó đã trải qua, đó là lý do các hành động giá trong quá khứ lại trở thành những ngưỡng kháng cự/hỗ trợ thường được sử dụng trong phân tích kỹ thuật. Vậy thử nhìn vào một chút lịch sử những cú điều chỉnh lớn của Vnindex và DJ trong quá khứ để xem liệu cú chỉnh hiện tại của các TTCK đã đủ chưa và xu hướng tiếp sau đó là gì?

Xét quãng thời gian từ 2007 trở lại đây, cả Vnindex và DJ đều trải qua 4 lần điều chỉnh lớn với mức chỉnh 20%. Bảng trên là tổng hợp lại các lần điều chỉnh này và xu hướng sau đó, cùng nhìn lại mỗi lần điều chỉnh xem có sự lặp lại nào hay ko?

- Lần 1 - năm 2007: Đây là giai đoạn mà trước đó cả Vni và DJ đều tăng trường ngoạn mục, Vni tăng tới 375% trước khi sụt giảm 80% về đúng nền trước khi tăng trước đó. DJ tăng 82% trước khi giảm 53% về gần với vùng nền trước đó. Giai đoạn này kinh tế thế giới trải qua cuộc khủng hoảng tài chính tương đối tồi tệ, kinh tế Mỹ rơi vào suy thoái, lãi suất tăng kéo theo dòng tiền rời bỏ TTCK. Xét góc độ nào đó, đang khá giống vĩ mô giai đoạn hiện tại khi mà Fed đang trong lộ trình tăng lãi suất để siết lạm phát, và kinh tế Mỹ đang bờ vực của suy thoái (Quý 1/2022 đã tăng trưởng âm 1.4%, nếu Quý 2 tiếp tục tăng trưởng âm thì Mỹ chính thức rơi vào suy thoái). Do đó, hãy quan sát cẩn thận vĩ mô thế giới thời gian này, nếu Mỹ chính thức rơi vào suy thoái thì có lẽ sẽ còn một nhịp giảm rất lớn nữa thì các thị trường mới có thể tạo đáy chính thức.

- Lần 2 – năm 2018: Vĩ mô giai đoạn này bị ảnh hưởng bởi chiến tranh thương mại Mỹ - Trung & Fed nâng lãi suất. Ở nhịp điều chỉnh này, Vni điều chỉnh 24% và DJ điều chỉnh 16% trước khi tạo đáy. Tuy vậy, sau đó Vni chỉ tạo xu hướng đi ngang, trong khi đó DJ lại tạo nên một xu hướng uptrend

- Lần 3 – năm 2020: Cú chỉnh của TTCK năm 2020 đến từ lo ngại của dịch bệnh Covid, do là một sự kiện bất khả kháng và khó đoán định, nên TTCK toàn cầu đã phản ứng một cách tương đối mạnh và có mức chỉnh lớn, dù trước đó upside là không nhiều. Giai đoạn này mang tính đặc thù do có yếu tố “thiên nga đen” của vĩ mô thế giới. Vì ảnh hưởng của yếu tố bất ngờ, nên sau đó Vni và DJ đều đã có những uptrend ấn tượng và lấy lại hết những gì đã mất trước đó

Như vậy: Công thức là, sau mỗi upside thì sẽ luôn có 1 đợt điều chỉnh, upside càng lớn thì điều chỉnh càng nhiều, và ngược lại, điều chỉnh càng lớn thì dư địa tăng giá sau đó càng mạnh. Nếu nhìn về lịch sử, ngoài cú chỉnh lên tới 80% năm 2008 khi TTCK rơi vào trạng thái bong bóng. Thì mức chỉnh sẽ nằm ở mức loanh quanh đâu đó 20 – 30%. Hiện tại nếu tính từ đỉnh 1529, Vni đã rơi tới 22%, gần bằng với mức 24% của năm 2018, và có thể coi vni đang rơi vào “vùng điều chỉnh đáy”. Đây là vùng hợp lý để bắt đầu gom CP cho tầm nhìn dài hạn 3 – 5 năm tới, với upside cực kỳ hấp dẫn

2. VNI về vùng định giá hấp dẫn

Với mức điểm số quanh mốc 1200, VNI đang về vùng đỉnh của VNINDEX giai đoạn 2007 – 2008 và 2017 - 2018. Sau hơn 10 năm, nền kinh tế VN và chất lượng thị trường rõ ràng đã khác thời kỳ hỗn mang 2007 rất nhiều, nhưng chỉ số lại quay trở về nơi xuất phát, đó là sự vô lý trong định giá của thị trường. Sự vô lý này được thể hiện ở việc PE thị trường đang bị đẩy xuống mức rất thấp, với PE hiện tại vào khoảng 12.9, đang thấp hơn rất nhiều so với bình quân 5 năm gần đây (đều trên mức 15), mức PE này cũng đã tiến gần tới mức PE của thị trường khi xảy ra cú sốc Covid 03/2020 (quanh 10).

Lịch sử các lần điều chỉnh của thị trường trong quá khứ cho thấy, Vni thường sẽ tạo đáy ở quanh mức 10, sideway trong khoảng 12 – 15 với giai đoạn vĩ mô kém khả quan, uptrend trong khoảng 15 – 20 khi vĩ mô tốt và tạo đỉnh khi PE 20. Với PE hiện tại về mức 12.9, PE forward cho 2022 sẽ về mức thấp hơn rất nhiều khi mà dự báo các DN của Việt Nam vẫn đang phát triển rất tốt, thì ở vùng PE này, rõ ràng đang là vùng giá rất hấp dẫn cho những nhà đầu tư trung & dài hạn. Nhưng cũng ko thể loại trừ khả năng thị trường sẽ tiếp tục điều chỉnh về vùng PE thấp hơn nếu có những biến động xấu về vĩ mô, đặc biệt là vĩ mô thế giới (chiến tranh Nga – Ukraine, Suy thoái kinh tế Mỹ, lãi suất tăng vượt dự tính).

3. Triển vọng vĩ mô của VN so với thế giới

Trong ngắn hạn: Vĩ mô VN đang là điểm sáng so với thế giới, khi đạt mức tăng trưởng kinh tế cao hơn dự báo, lạm phát được kiềm chế ở mức thấp. Nhưng thông thường, VN thường chạy sau thế giới khoảng 6 tháng – 1 năm về các tác động của kinh tế. Do đó áp lực về lạm phát, lãi suất và tăng trưởng kinh tế trong giai đoạn trước mắt vẫn còn hiện hữu, sẽ cần quan sát thêm để biết được liệu mức độ ảnh hưởng của tình hình thế giới với VN là tới đâu (ảnh hưởng là chắc chắn)

Trong dài hạn: Với cơ cấu dân số trẻ, chính trị ổn định, tham gia nhiều hiệp định tự do thương mai, vị thế ngày càng lên trên chính trường quốc tế. Triển vọng kinh tế dài hạn của Việt Nam là không phải bàn cãi, và do đó triển vọng của TTCK Việt Nam dài hạn cũng là rất đáng để chờ đợi

4. Tiềm năng tương lai của TTCK Việt Nam

Phải khẳng định, TTCK Việt Nam đang ở một giai đoạn “vàng” cho sự thay máu hướng tới chu kỳ phát triển vượt bậc, với quá nhiều yếu tố ủng hộ

Một là: Sau gần 1 thập kỷ thu hút FDI vào các lĩnh vực sản xuất. VN từ một nước nhập siêu trở thành một nước xuất siêu với kim ngạch xuất khẩu năm 2021 lên tới 336 tỷ USD. Tuy vậy, điều tạo nên sự hấp dẫn của Việt Nam trong việc kêu gọi FDI trước đây đó là lao động giá rẻ đang dần bị thu hẹp lại, khi mà chi phí này đã tăng đáng kể qua các năm, FDI vào sản xuất Việt Nam có lẽ vẫn sẽ tăng nhưng tốc độ sẽ chậm lại theo tốc độ tăng của chi phí sản xuất.

Bù vào đó, kênh dẫn vốn FDI vào Việt Nam thông qua thị trường vốn lại là một kênh gần như đang bị bỏ ngỏ suốt thời gian qua. Dòng vốn FDI đổ vào các kênh trái phiếu/chứng khoán Việt Nam vẫn đang còn quá khiêm tốn so với tiềm năng, mấu chốt đó là các chính sách thu hút chưa hấp dẫn, TTCK VN vẫn nằm trong nhóm thị trường cận biên, không đủ an toàn để thu hút dòng vốn ngoại chảy vào đây. Với những động thái gần đây, rõ ràng Chính phủ đã nhận ra điều này và đang cực kỳ quyết liệt để thanh lọc TTCK, đẩy mạnh các biện pháp để nâng hạng thị trường từ cận biên lên mới nổi (Thêm sản phẩm tài chính, giao dịch T0, nới room ngoại…). Và nếu điều này thành công, dòng vốn ngoại sẽ ồ ạt chảy vào TTCK Việt, khi đó, có lẽ sẽ một uptrend “chưa từng có” sẽ đến.

Hai là: Chất lượng và số lượng của các NĐT cá nhân trên TTCK Việt hiện tại đã thay đổi rất nhiều, theo thống kê, hiện số lượng tài khoản chứng khoán của NĐT trong nước tính đến 30/4/2022 là 5.2 triệu TK, chiếm 5.2%. Tất nhiên con số này là tương đối do một NĐT có thể có nhiều tài khoản ở nhiều CTCK khác nhau. Và do đó, dư địa để tăng trưởng NĐT trong nước trong tương lai là còn cực kỳ lớn. Hơn nữa, Các NĐT hiện tại đã có nhiều hơn là những NĐT lứa tuổi 8x, 9x thậm chí là 0x. Những lứa NĐT mới này với đặc điểm có kiến thức tốt, có nền tảng công nghệ, tiếp cận thông tin nhanh nhạy sẽ là một động cơ công thức 1 cho TTCK Việt trong trung và dài hạn.

5. Kết luận

Qua một loạt phân tích ở trên, đã có thể trả lời cho câu hỏi, liệu Vnindex hiện tại là đắt hay rẻ. Nếu mở một vị thế cho tầm nhìn dài hạn, đây sẽ là thời điểm ra quân được coi là RẺ. Nhưng với tầm nhìn ngắn hạn, lướt sóng hay tâm lý “chơi chứng khoán”, rất có thể vẫn sẽ là ĐẮT bởi vì thị trường vẫn còn tiềm ẩn khả năng cao tiếp tục điều chỉnh do các yếu tố vĩ mô thế giới vẫn còn phức tạp. Sẽ không có câu trả lời đúng cho mọi trường hợp, và cũng thật vô ích khi cố gắng tìm câu trả lời từ người khác. Thay vào đó, hãy lựa chọn cho mình một phương pháp đầu tư rõ ràng, một khẩu vị rủi ro phù hợp. Từ đó, sẽ dễ dàng trả lời cho câu hỏi, Vnindex đắt hay rẻ!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()