VIS Rating: Khả năng trả nợ của doanh nghiệp bất động sản vẫn ở mức yếu

VIS Rating dự báo, các chủ đầu tư vướng vấn đề pháp lý hoặc thực hiện các dự án có tính đầu cơ sẽ gặp rủi ro chậm trả gốc, lãi trái phiếu và dòng tiền yếu.

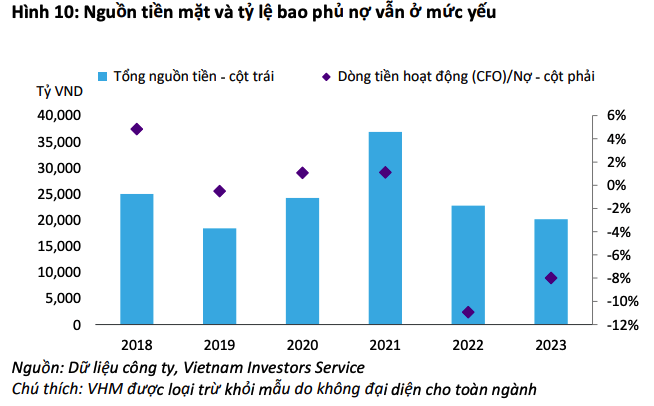

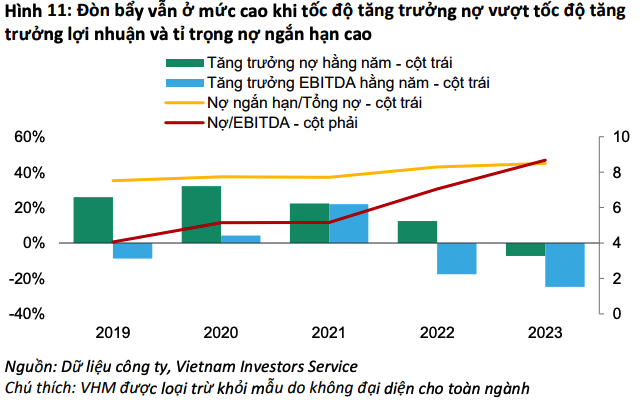

VIS Rating đánh giá, khả năng trả nợ của doanh nghiệp bất động sản vẫn ở mức yếu ngay cả khi dòng tiền được cải thiện do đòn bẩy cao và nợ đến hạn lớn trong năm 2024. Tỷ lệ Nợ/EBITDA đạt 8,7 lần trong 2023 từ mức 7 lần năm 2022 do tốc độ tăng trưởng nợ vượt quá tốc độ tăng trưởng lợi nhuận. Tỷ lệ Nợ ngắn hạn/tổng nợ năm 2023 đạt 45%, cao nhất trong 5 năm qua.

Bên cạnh đó, khoảng 130.000 tỷ đồng trái phiếu bất động sản sẽ đáo hạn vào năm 2024 - mức cao nhất trong 5 năm qua, gây rủi ro tái cấp vốn cho các chủ đầu tư. VIS Rating dự báo, các chủ đầu tư vướng vấn đề pháp lý và/hoặc thực hiện các dự án có tính đầu cơ sẽ gặp rủi ro chậm trả gốc, lãi trái phiếu và dòng tiền yếu. Do đó, đây là những công ty cần tái cấp vốn nhiều nhất.

Theo VIS Rating, rủi ro tái cấp vốn sẽ được giảm bớt, nhờ khả năng tiếp cận tín dụng ngân hàng và thị trường vốn cải thiện. Theo đó, căng thẳng thanh khoản mà các chủ đầu tư đối mặt từ quý IV/2022 đã giảm bớt. Tín dụng ngân hàng cho kinh doanh bất động sản đã tăng đáng kể, ở mức 28% trong 2023, và sẽ tiếp tục tăng vào năm 2024 để hỗ trợ nhu cầu vốn và thanh khoản cho chủ đầu tư. Phát hành trái phiếu bất động sản cũng bắt đầu phục hồi từ nửa cuối 2023, trong bối cảnh tâm lý thị trường cải thiện và lãi suất thấp. Sự phục hồi trong định giá thị trường chứng khoán cũng sẽ hỗ trợ việc huy động vốn cho các chủ đầu tư để mở rộng kinh doanh. Ngoài ra, các nhà đầu tư nước ngoài gia tăng hoạt động M&A cũng sẽ giúp nhiều chủ đầu tư cải thiện thanh khoản.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()