“Viên ngọc” tiềm ẩn chờ bùng nổ khi chuyển sàn

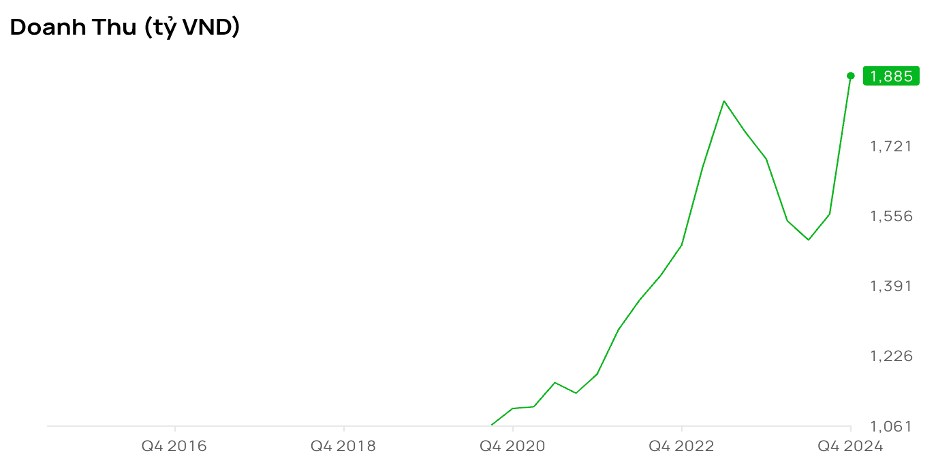

BVB ghi nhận doanh thu cao nhất từ trước đến nay.

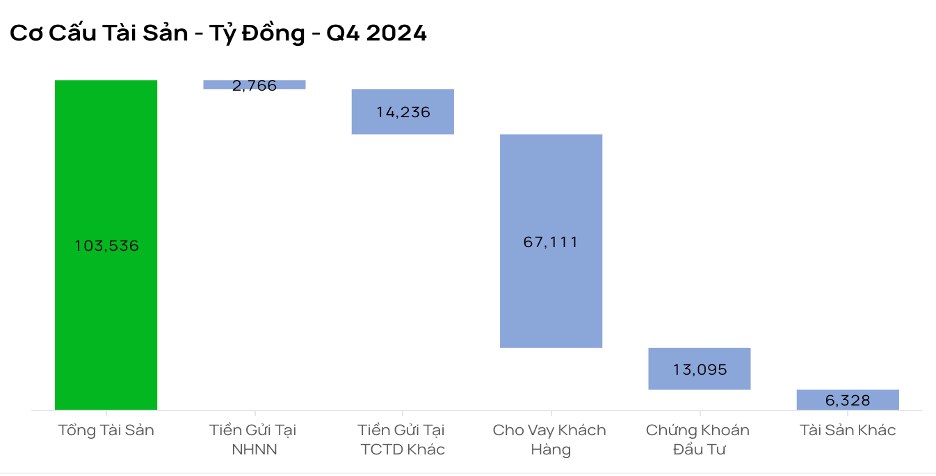

Tổng quan:

Kết quả kinh doanh:

Q4/2024: BVB ghi nhận doanh thu đạt 1.885 tỷ đồng, là mức cao nhất từ trước đến nay, thể hiện hoạt động kinh doanh có sự cải thiện đáng kể. Cho thấy sự mở rộng quy mô kinh doanh và khả năng tăng trưởng tín dụng tích cực.

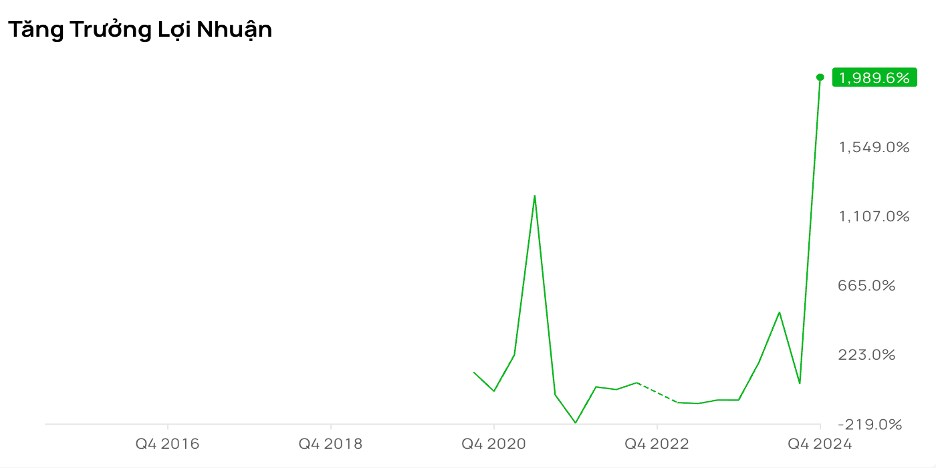

Lợi nhuận tăng 1,989.6% so với cùng kỳ, cho thấy sự bứt phá mạnh mẽ. Mức tăng này phản ánh sự cải thiện đáng kể trong hoạt động kinh doanh cốt lõi. Cụ thể là:

- Tăng thu nhập lãi thuần từ cho vay và đầu tư

- Giảm chi phí dự phòng rủi ro nhờ quản lý nợ xấu tốt

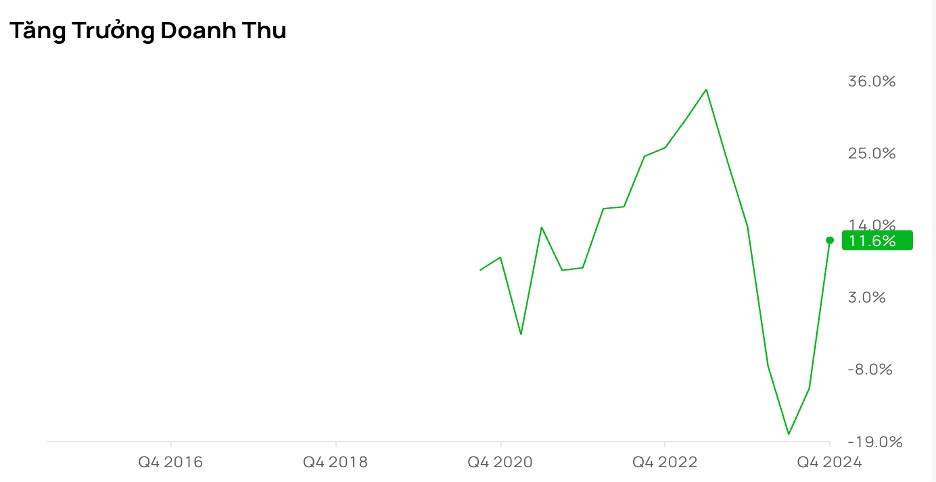

- Mức này còn thấp hơn trung bình ngành ngân hàng (~15%), cho thấy hiệu quả sử dụng vốn vẫn chưa tối ưu.

- Tuy nhiên, xu hướng phục hồi so với các quý trước cho thấy khả năng sinh lời đang cải thiện.

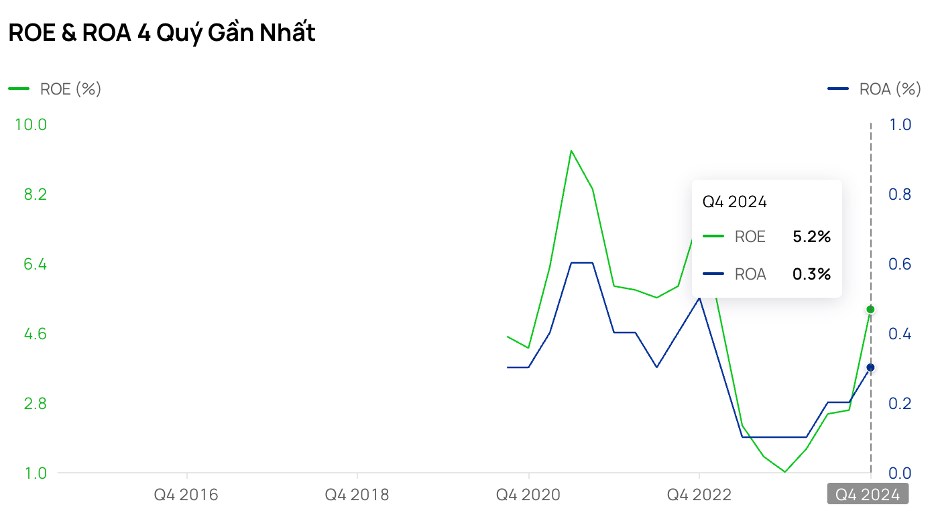

- ROA thấp cho thấy biên lợi nhuận mỏng và ngân hàng cần tối ưu hóa tài sản sinh lời.

- Việc cải thiện ROA có thể đến từ tăng trưởng tín dụng và kiểm soát chi phí hoạt động.

Kết luận: BVB đang trong giai đoạn phục hồi lợi nhuận với ROE và ROA dần cải thiện. Nếu tăng vốn thành công và mở rộng hoạt động, chỉ số này có thể tăng lên mức hấp dẫn hơn trong tương lai.

Chỉ số tài chính:

- Tỷ lệ nợ xấu (NPL) 3.09% cao hơn ngưỡng an toàn (dưới 3%). Tuy nhiên, tỷ lệ này đang có dấu hiệu giảm từ 4.5% về ~3.09% cho thấy sự tích cực.

- Tỷ lệ bao phủ nợ xấu (LLR) 45.21% thấp hơn mặt bằng chung (~70-100%) của các ngân hàng lớn, nghĩa là dự phòng rủi ro chưa đủ dày. Gây áp lực lên lợi nhuận nếu nợ xấu tiếp tục tăng. Cần nâng cao khả năng trích lập dự phòng để cải thiện LLR giúp giảm thiểu rủi ro từ nợ xấu.

- Đây là mức cao nhất trong giai đoạn gần đây, cho thấy biên lợi nhuận từ hoạt động cho vay đang cải thiện. Tăng từ mức dưới 2% (giai đoạn trước) phản ánh chi phí vốn giảm hoặc lãi suất cho vay tăng lên.

- NIM tăng giúp cải thiện lợi nhuận và tăng khả năng sinh lời của ngân hàng. Tuy nhiên, cần theo dõi vào chi phí huy động vốn và chính sách lãi suất, vì NIM duy trì cao hay thấp phụ thuộc vào cái này.

ð Kết luận: BVB đang có dấu hiệu cải thiện biên lợi nhuận, nếu duy trì đà này, lợi nhuận sẽ tiếp tục tăng và có thể tạo động lực tích cực cho giá cổ phiếu trong thời gian tới

Luận điểm đầu tư:

1. Tiềm năng tăng giá khi chuyển sàn từ UPCOM sang HOSE

Tăng tính thanh khoản: Chuyển từ UPCOM sang HOSE giúp cổ phiếu dễ tiếp cận hơn với các nhà đầu tư lớn, các tổ chức trong và ngoài nước, đặc biệt là các quỹ ETF.

Hiệu ứng định giá lại: Cổ phiếu ngân hàng khi chuyển sàn thường được định giá cao hơn (P/B tăng lên mức trung bình ngành ~1.5 - 2).

Case Study: LPB, MSB, NAB đã tăng 30-50% hoặc 100% sau khi chuyển sàn. Nếu BVB theo xu hướng này, giá cổ phiếu có thể tăng mạnh.

2. Cơ hội từ kế hoạch tăng vốn

Kế hoạch phát hành thêm cổ phiếu: BVB đang chuẩn bị tăng vốn điều lệ từ lợi nhuận giữ lại, mở rộng quy mô hoạt động.

Tăng năng lực cạnh tranh: Việc tăng vốn giúp BVB có đủ nguồn lực để mở rộng cho vay, tăng trưởng tín dụng, cải thiện tỷ suất lợi nhuận (ROE).

Kỳ vọng sau tăng vốn: Nếu ROE đạt 12% - 15%, P/B của BVB có thể tăng từ 1.2 lên 1.5, BVPS (ước tính sau tăng vốn) ~12.000 đồng/cp có thể đẩy giá cổ phiếu lên vùng 18.000 - 22.000 đồng/cp.

3. Hiệu quả kinh doanh cải thiện tích cực

Tăng trưởng tín dụng: Ngân hàng đang đẩy mạnh các mảng tín dụng bán lẻ, đặc biệt là cho vay doanh nghiệp vừa và nhỏ (SMEs) – mảng có biên lợi nhuận cao.

Tối ưu chi phí hoạt động: BVB đang số hóa dịch vụ ngân hàng, giúp giảm chi phí, cải thiện hiệu quả hoạt động.

Chỉ số tài chính ổn định: Tỷ lệ nợ xấu (NPL) đang có xu hướng giảm xuống 3% (đỉnh điểm con số này là 4.5%), mục tiêu sẽ được kiểm soát dưới 2%, đảm bảo sự an toàn cho cổ đông.

Định giá:

P/B hiện tại ~1.2 (thấp hơn mức trung bình ngành là 1.5 - 2).

Giá trị sổ sách (BVPS) hiện tại ~11.150 đồng/cp. Ước tính sau khi chuyển sàn và tăng vốn như dự kiến (từ lợi nhuận lũy kế chưa phân phối ~380 tỷ đồng), BVPS khi đó ~11.860 đồng/cp.

Giá hợp lý: Nếu định giá lại ngang bằng với P/B trung bình của ngành ngân hàng hoặc P/B tương đồng với ngân hàng LPB, giá BVB có thể đạt 17.800 - 23.700 đồng/cp.

(Lưu ý: Định giá này lấy báo cáo tài chính gần nhất (sàn upcom) , có thể định giá lại khi có báo cáo và số liệu tài chính được cập nhật sau khi lên sàn Hose).

Tổng kết:

Câu chuyện sóng ngân hàng từ đầu năm 2025, với chỉ tiêu tăng trưởng tín dụng 16%/năm từ Chính Phủ. Dự kiến tăng trưởng toàn ngành sẽ đạt 18-20%/năm. Bên cạnh đó, xu hướng chung của ngành ngân hàng là tăng vốn mở rộng kinh doanh, nâng cao hệ số an toàn vốn (CAR) nên chắc chắn BVB sẽ tăng vốn để cạnh tranh sau khi chuyển sàn Hose.

Cổ phiếu BVB được xem như là viên ngọc tiềm ẩn chờ bùng nổ khi chuyển sàn Hose. Sau khi chuyển sàn, BVB có thể sẽ trở thành “kỳ lân ngân hàng” trong tương lai nhờ vào việc duy trì tốc độ tăng trưởng tốt, mở rộng quy mô vốn và đẩy mạnh ngân hàng số, thu hút khách hàng trẻ giúp doanh nghiệp vươn lên top đầu trong phân khúc ngân hàng tầm trung.

Vì thế, BVB sẽ là cổ phiếu đáng để đầu tư trong thời gian 1-2 năm tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()