Vì sao FED lại cắt lãi suất 50bps lần này, kỳ vọng điều gì trong chính sách FED thời gian tới?

Tại cuộc họp FOMC tháng 9, Cục Dự trữ Liên bang đã cắt giảm lãi suất nhiều hơn so với dự kiến, động thái này cũng bắt đầu một chu kỳ cắt giảm lãi suất mới. Trong suốt cuộc họp báo, Powell không đưa ra lập luận mạnh mẽ về việc cắt giảm lãi suất 50 điểm cơ bản mà liên tục nhấn mạnh “làm điều đúng đắn”. Tuy nhiên, đánh giá từ các chỉ số kinh tế gần đây, việc cắt giảm lãi suất 50 điểm cơ bản là "không nhất thiết là đúng".

Kể từ tháng 8, lạm phát cơ bản đã phục hồi, tăng trưởng tiền lương phục hồi, điều kiện việc làm được cải thiện và doanh số bán lẻ cốt lõi đã phục hồi. Building permit và Housing Stats đang khởi sắc và PMI của ngành dịch vụ duy trì mức mở rộng đáng kể, tất cả đều chứng tỏ lãi suất đã giảm đáng kể.

Chúng tôi cho rằng quyết định của Powell có thể bị ảnh hưởng bởi ba “yếu tố phi kinh tế”: kỳ vọng của thị trường, nhập cư bất hợp pháp và bầu cử Mỹ. Đây không phải là đợt cắt giảm lãi suất bù đắp. Nếu Fed thực sự tin rằng dữ liệu phi nông nghiệp tháng 7 chỉ ra sự cần thiết của việc cắt giảm lãi suất, thì Fed sẽ công khai hướng dẫn kỳ vọng cắt giảm lãi suất rõ ràng hơn sau khi dữ liệu được công bố. (25bp+25bp), thay vì thị trường vẫn có kỳ vọng về 2 khả năng đạt được mức cắt giảm 25bp và 50bp trước đó.

ền kinh tế Mỹ đã được kích thích bởi việc cắt giảm lãi suất ở mức tương đối cao và nhu cầu phục hồi sẽ thúc đẩy lạm phát phục hồi. Cục Dự trữ Liên bang có thể xem xét tăng lãi suất vào năm tới. Những biến động giảm mạnh và tăng mạnh tương tự như những biến động của Chủ tịch Cục Dự trữ Liên bang Burns vào những năm 1970. Cảnh báo rủi ro: Dữ liệu về tỷ lệ thất nghiệp của Hoa Kỳ sai lệch đáng kể, lợi nhuận doanh nghiệp nhóm công nghệ của Mỹ chậm lại ngoài dự đoán, bất ngờ về cuộc bầu cử Hoa Kỳ xuất hiện.

Sau cuộc họp ở Jackson Hole, Cục Dự trữ Liên bang đã công bố chiến thắng trong cuộc chiến chống lạm phát bằng cách cắt giảm đáng kể lãi suất.

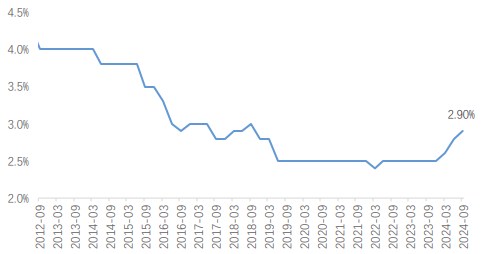

Hình 1: Fed tiếp tục nâng dự báo lãi suất dài hạn lên 2,9% và có khả năng tăng thêm

Sau đó, trong khoảng thời gian yên tĩnh, không có bất kỳ hỗ trợ dữ liệu nào, dựa vào cựu Chủ tịch Fed New York và các đòn tấn công của các phương tiện truyền thông khác, kỳ vọng về việc cắt giảm lãi suất 50 bp tiếp tục tăng lên. Và Powell đã chọn cách tiến gần hơn đến thị trường và cắt giảm lãi suất 50 bp, điều này thiếu sự hỗ trợ hợp lý,. Chúng tôi tin rằng việc hiểu được quyết định của Powell đòi hỏi phải quay trở lại mục tiêu mấu chốt của Fed: ổn định tài chính (thị trường). Một mặt của việc cắt giảm lãi suất 50 điểm cơ bản là phù hợp với kỳ vọng của thị trường và tránh những biến động lớn về tài sản; mặt khác là làm tăng rủi ro lạm phát thứ cấp tiềm ẩn của Fed đối với rủi ro trước đây có thể cao hơn đáng kể so với trước đây. Thứ hai là những người nhập cư bất hợp pháp không thể đoán trước (và mức tỷ lệ thất nghiệp tương ứng). Tỷ lệ thất nghiệp ổn định của Fed là 4,4% vào năm 2024 và 2025 cũng khó có thể tự nhất quán; bởi vì theo lịch sử, tỷ lệ thất nghiệp khó có thể duy trì ở một vị trí, nhưng chưa bao giờ có cú sốc cung lao động lớn như vậy trong lịch sử và tỷ lệ thất nghiệp chứa quá nhiều ẩn số. Vấn đề là toàn bộ thị trường lao động Hoa Kỳ đang bị nhấn chìm bởi tỷ lệ nhập cư bất hợp pháp không thể đoán trước (bao gồm thời gian để những người nhập cư bất hợp pháp trở thành lao động và mức độ tham gia), và số lượng người nhập cư bất hợp pháp hiện được Cục Biên phòng Hoa Kỳ ghi nhận đã suy yếu đáng kể.

Hình 2: Nguồn cung cấp người nhập cư bất hợp pháp tại Hoa Kỳ đã chậm lại đáng kể

Cuối cùng, và quan trọng nhất, là yếu tố bầu cử Hoa Kỳ. Điều thú vị là tại buổi họp báo, Powell đã nói về kinh nghiệm của mình trong bốn cuộc bầu cử tổng thống với tư cách là chủ tịch Cục Dự trữ Liên bang, và mỗi lần đều là quyết định tập thể dựa trên mục tiêu tối đa hóa lợi ích của người dân Hoa Kỳ. Tuy nhiên, vào năm 2016, Cục Dự trữ Liên bang đã cố gắng hết sức để tránh can thiệp vào cuộc bầu cử và tiếp tục tăng lãi suất sau cuộc bầu cử. Vì vậy, bây giờ nhìn lại, tính đúng đắn trong lời nói của Powell có thể không dựa trên "tính đúng đắn" của các dữ liệu kinh tế, mà nhiều hơn từ "sự ưu tiên" của các yếu tố phi kinh tế. Powell đã cố gắng hết sức để duy trì lập trường mơ hồ khi Biden đấu với Trump, và sau khi Harris lên nắm quyền để chống lại Trump, thái độ của ông nhanh chóng chuyển sang ôn hòa và bắt đầu một chu kỳ cắt giảm lãi suất với 50 điểm cơ bản. Trước đó, Trump đã đe dọa sẽ thay thế Powell và hét vào Powell không cắt giảm lãi suất trước cuộc bầu cử. Sau khi công bố dữ liệu phi nông nghiệp tháng 7, dữ liệu đã được cải thiện, điều này cũng làm giảm nhu cầu cắt giảm lãi suất.

Nhìn chung, chúng tôi tin rằng đây có thể là đợt cắt giảm lãi suất lớn do các yếu tố phi kinh tế thúc đẩy và cũng có thể làm tăng nguy cơ lạm phát thứ cấp. Nền kinh tế Hoa Kỳ được kích thích bởi việc cắt giảm lãi suất ở mức tương đối cao (Hình 7 Chỉ số động lực kinh tế ở mức cao nhất trong chu kỳ hạ cánh mềm) và sự phục hồi của cầu sẽ thúc đẩy lạm phát phục hồi. Fed có thể cân nhắc tăng lãi suất một lần nữa vào năm tới.

Nguồn:Tianfeng,GTJA tổng hợp

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()