Vì sao cổ phiếu VTP bị khối ngoại bán ròng triền miên?

Trong báo cáo mới đây, Chứng khoán Bản Việt (VCSC) cho rằng biên lợi nhuận của mảng dịch vụ của Viettel Post (Mã: VTP) sẽ giảm dần trong thời gian tới do cạnh tranh về giá trong các dịch vụ giao hàng ngày càng gay gắt, các sáng kiến cải thiện biên lợi nhuận và tối ưu hóa hoạt động thấp hơn dự kiến.

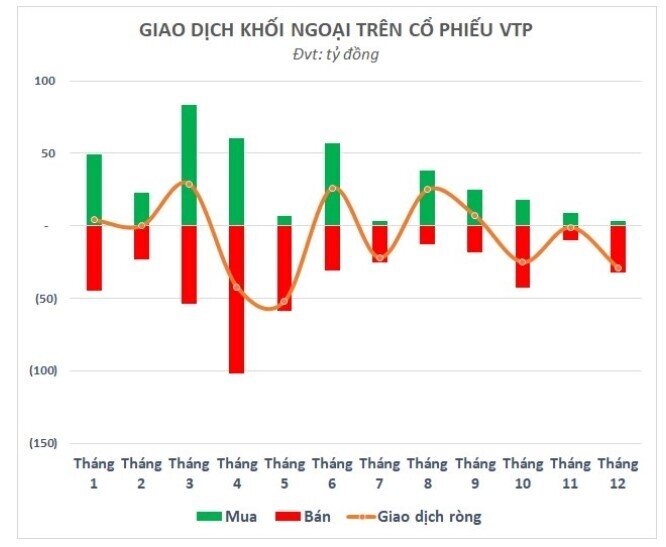

Cụ thể, từ đầu tháng 12 đến nay, cổ phiếu VTP đã bị khối ngoại bán ròng 14 phiên liên tiếp với tổng giá trị 28 tỷ đồng. Lũy kế từ đầu năm, giá trị bán ròng của khối ngoại lên đến gần 93 tỷ đồng.

Động thái bán ròng của khối ngoại gây áp lực lớn lên VTP trong khi chưa thực sự thu hút được dòng tiền nội. Hiện tại cổ phiếu VTP đang giao dịch quanh mức 27.600 đồng/cp, cao hơn 30% so với mức thấp nhất lịch sử nhưng chỉ bằng 1/3 so với đỉnh đạt được đầu năm 2021.

Giá trị vốn hóa của VTP cũng bị thổi bay hơn 6.000 tỷ đồng, xuống còn 3.200 tỷ đồng.

Trong báo cáo mới đây về VTP, chứng khoán VCSC cho rằng biên lợi nhuận của mảng dịch vụ của VTP sẽ giảm dần trong thời gian tới do cạnh tranh về giá trong các dịch vụ giao hàng ngày càng gay gắt, các sáng kiến cải thiện biên lợi nhuận và tối ưu hóa hoạt động thấp hơn dự kiến.

Mặt khác, VCSC kỳ vọng biên lợi nhuận của mảng này có thể dần cải thiện với dự báo chi phí nhiên liệu sẽ giảm. Tuy nhiên, với biến động khó lường của giá dầu trong bối cảnh tình thế giới còn nhiều bất ổn, xu hướng trên vẫn cần thêm thời gian để kiểm chứng.

Trong năm 2023, VCSC kỳ vọng tăng trưởng tổng doanh thu sẽ được dẫn dắt bởi mảng dịch vụ với mức tăng trưởng 17% so với cùng kỳ. Sản lượng chuyển phát được kỳ vọng sẽ tăng 20% so với cùng kỳ trong năm 2023 do:

(1) thị trường Việt Nam phục hồi hoàn toàn và thương mại điện tử tiếp tục tăng trưởng mạnh

(2) kỳ vọng Trung Quốc sẽ nới lỏng các quy định đối với logistic trong nước vào năm 2023.

Tuy nhiên, hai yếu tố tích cực này sẽ bị ảnh hưởng một phần bởi sức mua yếu hơn của người tiêu dùng dẫn đến nhu cầu chi tiêu giảm.

Về trung hạn, VCSC đánh giá biên lợi nhuận gộp của Viettel Post sẽ được cải thiện nhờ sự chuyển dịch cơ cấu doanh thu, mảng thương mại vốn có biên lợi nhuận thấp sẽ giảm dần.

VCSC dự phóng tốc độ tăng trưởng kép hàng năm (CAGR) EPS có thể đạt 13% trong giai đoạn 2023-2026 do:

(1) mảng thương mại điện tử tăng trưởng mạnh tại Việt Nam nhờ vào mức độ tiếp cận thương mại điện tử của khách hàng ngày càng tăng

(2) VTP cải thiện hiệu quả cơ cấu chi phí

(3) mảng dịch vụ chuyển phát phục hồi hoàn toàn trong khi chi phí vận hành giảm.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()