Vì sao cổ phiếu bất động sản vẫn giảm dù có tin nới room tín dụng?

Tin Ngân hàng Nhà nước điều chỉnh cách tính tín dụng bất động sản ban đầu nghe có vẻ rất tích cực. Nhưng nếu đọc kỹ, đây không phải là chính sách “mở van” cho toàn bộ ngành bất động sản.

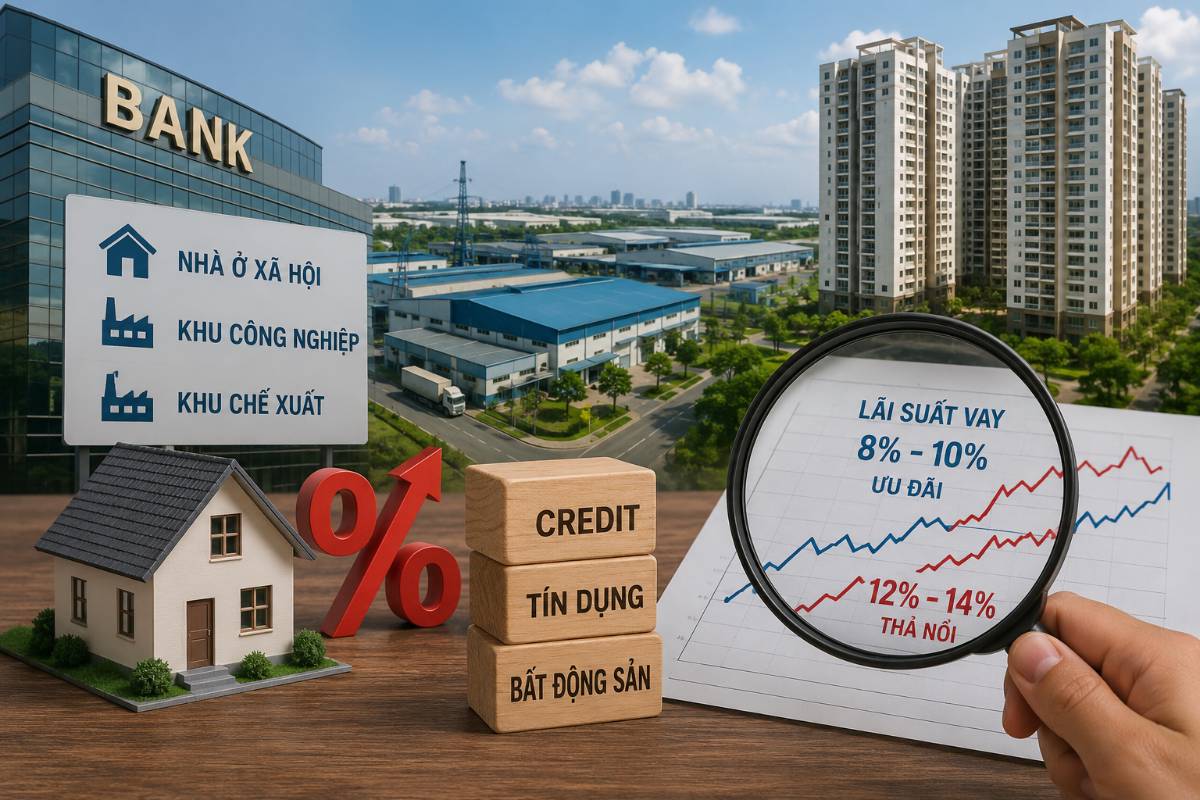

Điểm cốt lõi là dòng vốn được ưu tiên chủ yếu cho nhà ở xã hội, khu công nghiệp và khu chế xuất. Đây là các phân khúc gắn với an sinh, sản xuất, FDI và phát triển kinh tế thật. Trong khi đó, nhiều cổ phiếu bất động sản trên sàn lại có mô hình kinh doanh chính là nhà ở thương mại, căn hộ cao cấp, đất nền, biệt thự, shophouse hoặc bất động sản nghỉ dưỡng.

Vì vậy, thị trường phải định giá lại kỳ vọng.

Ban đầu, nhà đầu tư nghe “nới room bất động sản” thì dễ hiểu là toàn ngành được hưởng lợi. Nhưng thực tế, chính sách lần này chỉ nới có chọn lọc. Khi nhận ra nhóm nhà ở thương mại không được hưởng lợi trực tiếp, áp lực bán xuất hiện là điều dễ hiểu.

Nói cách khác, nhóm bất động sản giảm không hẳn vì tin xấu. Mà vì tin tốt này không đủ rộng như kỳ vọng ban đầu.

Một điểm rất quan trọng nữa là lãi suất cho vay bất động sản vẫn đang ở mức cao. Người mua nhà có thể được hưởng lãi suất ưu đãi ban đầu, nhưng sau giai đoạn ưu đãi, lãi suất thả nổi thường cao hơn khá nhiều. Với mức vay lớn, chỉ cần lãi suất tăng vài điểm phần trăm là áp lực trả nợ hàng tháng đã thay đổi rất mạnh.

Điều này làm sức mua nhà thương mại yếu đi. Người mua ở thật sẽ cân nhắc kỹ hơn. Nhà đầu tư dùng đòn bẩy cũng không còn dễ xuống tiền như giai đoạn lãi suất thấp. Vì vậy, dù ngân hàng có thêm dư địa cho vay ở một số phân khúc, nhu cầu thực tế của nhóm nhà ở thương mại vẫn chưa thể phục hồi mạnh ngay.

Đây là lý do chính sách nới room lần này chỉ giải quyết một phần của bài toán. Nó hỗ trợ dòng vốn cho các phân khúc được ưu tiên, nhưng không tự động làm giảm chi phí vay mua nhà cho toàn thị trường. Với bất động sản thương mại, vấn đề không chỉ là ngân hàng có cho vay hay không, mà còn là người mua có đủ khả năng vay và trả nợ hay không.

Ngoài lãi suất, nhóm nhà ở thương mại vẫn còn nhiều điểm nghẽn khác. Pháp lý dự án chưa thể tháo gỡ ngay. Tồn kho ở phân khúc cao cấp vẫn còn. Một số doanh nghiệp còn áp lực nợ vay, trái phiếu và dòng tiền bán hàng yếu. Do đó, nếu doanh nghiệp không có dự án nhà ở xã hội rõ ràng, không có quỹ đất khu công nghiệp, và vẫn phụ thuộc vào bán nhà thương mại, thì mức độ hưởng lợi từ chính sách này khá gián tiếp.

Ngược lại, nhóm có thể được thị trường chú ý hơn là bất động sản khu công nghiệp. Nhóm này có câu chuyện rõ hơn về FDI, nhu cầu thuê đất, nhà xưởng, kho bãi và mở rộng sản xuất. Nếu tín dụng vào khu công nghiệp được ưu tiên, doanh nghiệp có quỹ đất sạch, pháp lý tốt và tỷ lệ lấp đầy cao sẽ có lợi thế hơn.

Nhà ở xã hội cũng được hỗ trợ, nhưng không nên nhìn quá đơn giản. Nhu cầu là rất lớn, nhưng biên lợi nhuận thường thấp hơn nhà ở thương mại. Doanh nghiệp muốn hưởng lợi thật sự phải có dự án cụ thể, pháp lý sẵn sàng, khả năng triển khai nhanh và kiểm soát chi phí tốt.

Với ngân hàng, chính sách này cũng không có nghĩa là sẽ cho vay bất động sản ồ ạt. Ngân hàng vẫn phải kiểm soát rủi ro, chọn dự án tốt, tránh nợ xấu và đảm bảo giới hạn tăng trưởng tín dụng chung. Vì vậy, chính sách này hỗ trợ room kỹ thuật, nhưng không xóa bỏ nguyên tắc thận trọng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()