600+ theo dõi

Vì sao các quỹ đầu tư ngoại liên tục rút vốn khỏi chứng khoán?

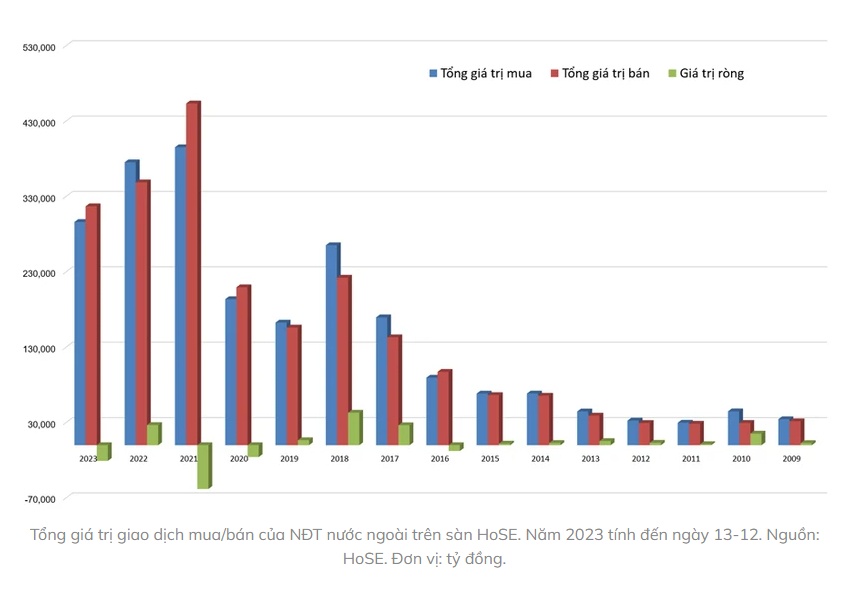

Thị trường chứng khoán Việt Nam đang hướng tới xác lập cột mốc kỷ lục thứ 2 trong suốt lịch sử, đó là hoạt động bán ròng của nhà đầu tư nước ngoài.

Thống kê trên sàn HoSE, đỉnh cao lịch sử năm 2021 khi dòng vốn ngoại ghi nhận bán ròng tổng cộng 58.052 tỷ đồng. Còn năm 2023, tính đến giữa tháng 12, khối ngoại đã bán ròng khoảng 20.783 tỷ đồng, vượt qua cột mốc năm 2020 với 15.741 tỷ đồng.

Quỹ thụ động chảy vào, quỹ chủ động rút vốn

Dòng vốn nước ngoài trên TTCK Việt Nam khá đa dạng, bao gồm cả NĐT cá nhân, các quỹ thụ động và chủ động, chưa kể các hình thức ủy thác khác. Điều gây bất ngờ là trong làn sóng bán ròng mạnh mẽ của dòng vốn ngoại từ đầu năm 2023 đến nay, các quỹ ETF (quỹ thụ động) vẫn có tiền chảy vào. Theo số liệu tổng hợp của FiinTrade, dòng tiền ngoại chảy vào các quỹ ETF lũy kế 11 tháng năm 2023 vẫn là 5.600 tỷ đồng. Điều đó chứng tỏ hoạt động bán ròng lớn đang diễn ra nằm ở các nhóm quỹ, NĐT khác.

Các quỹ thụ động lên ngôi những năm gần đây do chi phí quản lý thấp, và mục tiêu chỉ đơn giản là bám sát diễn biến của một chỉ số đại diện. Nói cách khác, các quỹ thụ động đặt cược vào triển vọng của TTCK nói chung thông qua một chỉ số đại diện.

Trong khi các quỹ chủ động đặt cược hiệu suất vào tài năng của nhà quản lý quỹ. Việc so sánh hiệu quả đầu tư giữa hình thức quỹ chủ động và thụ động cho thấy không phải lúc nào tài năng của các nhà quản lý quỹ cũng chiến thắng.

Tuy nhiên, điều quan trọng hơn là tính chủ động, nên các quỹ này thay đổi phân bổ giữa các tài sản, phân bổ giữa các thị trường một cách linh hoạt. Do đó việc mua bán hay tăng tỷ trọng vào TTCK này, giảm tỷ trọng ở thị trường khác là điều bình thường.

TTCK Việt Nam đang có hiện tượng rút vốn mạnh ở các quỹ chủ động. Theo thống kê từ FiinTrade, trong 11 tháng qua, các quỹ chủ động trên TTCK Việt Nam đã bị rút đi tới 20.700 tỷ đồng. Riêng tháng 11, các quỹ chủ động bị rút hơn 4.300 tỷ đồng. Các báo cáo quốc tế cũng cho thấy, sự dịch chuyển dòng vốn rõ nét từ các thị trường mới nổi sang các thị trường phát triển.

Ví dụ, SSI dẫn số liệu của EPFR cho thấy, tháng 11 dòng vốn đã quay lại các thị trường cổ phiếu phát triển, đạt 40.300 tỷ USD, sau khi bị rút ròng trong tháng 10 khoảng 9,8 tỷ USD, trong đó tập trung vào thị trường Mỹ (46,6 tỷ USD - mức cao nhất trong 11 tháng).

Việc Fed dừng tăng lãi suất và có khả năng giảm lãi suất trong năm 2024, khiến TTCK Mỹ trở nên hấp dẫn hơn. Thậm chí trong tháng 10-2023, khi các quỹ cổ phiếu đầu tư vào thị trường phát triển nói chung bị rút ròng, thì các quỹ cổ phiếu Mỹ vẫn hút ròng 2,7 tỷ USD.

Mức tăng trưởng của thị trường Mỹ từ tháng 11 đến nay cũng khá tốt, chỉ số S&P500 tăng gần 13% và từ đầu năm 2023 đến nay tăng hơn 21%, trong khi đó mức tăng tương ứng của VN Index chỉ là 8,3% và 10,6%.

Lý do TTCK Việt Nam được cho kém hấp dẫn hơn so với các thị trường khác nên dòng vốn chủ động chảy ngược, ít nhất là hợp lý nhất thời điểm này, đó là hệ số P/E tổng hợp của VN Index hiện vào khoảng 13,9 lần (theo số liệu của FiinTrade hay số liệu của Bloomberg, sau khi loại bỏ lợi nhuận bất thường thậm chí trên 15 lần), đã không còn hấp dẫn do tốc độ tăng trưởng EPS chậm lại.

Thậm chí khi bóc tách các nhóm ngành, quan điểm của FiinTrade còn bi quan hơn, khi cho rằng nếu loại trừ hai nhóm ngành đang có P/E thấp là ngân hàng và bất động sản, P/E của thị trường Việt Nam thậm chí hơn 23 lần.

Ngoài ra, các yếu tố khác đáng quan tâm là tốc độ tăng trưởng kinh tế 2023 đã chậm lại đáng kể so với dự phóng đầu năm, lợi nhuận sau thuế của các công ty niêm yết sụt giảm trong 3 quý đầu năm. Một ước tính của FiinTrade, dự báo tổng lợi nhuận sau thuế toàn thị trường năm 2023 có thể giảm 8,4%, mạnh hơn dự báo hồi đầu năm là 3% dựa trên kế hoạch kinh doanh của các doanh nghiệp.

Dòng vốn ngoại có thể sẽ trở lại?

Đợt bán ròng lớn trên TTCK Việt Nam trong năm 2023 gắn liền với sự giảm giá của đồng nội tệ. Điều này không hoàn toàn là nguyên nhân, nhưng một thực tế là nhiều quỹ đầu tư trong quý II, quý III năm nay cũng báo lỗ tỷ giá.

Đến giai đoạn cuối năm (từ tháng 10 trở đi), tỷ giá đã ổn định trở lại nhưng NĐT nước ngoài vẫn đang bán ròng rất lớn, khoảng 12.500 tỷ đồng. Nếu hoạt động dịch chuyển dòng vốn của các quỹ chủ động đang diễn ra, thì sẽ chỉ hạ nhiệt khi bước sang năm 2024.

Việc khoảng 1 tỷ USD chảy ra khỏi thị trường cũng không phải là con số quá lớn khi được bù lại bằng dòng vốn ETF vẫn đang vào. Nhưng dòng vốn ETF sẽ nổi lên rõ nét hơn nếu TTCK Việt Nam có tín hiệu mạnh mẽ về cơ hội nâng hạng.

Các bước đi gần đây của cơ quan quản lý thể hiện nỗ lực rất lớn trong việc sửa đổi chính sách, để đáp ứng tiêu chuẩn xếp hạng thị trường mới nổi. Tại kỳ đánh giá tháng 9-2023, FTSE Russel tiếp tục giữ Việt Nam trong danh sách theo dõi nâng hạng lên thị trường mới nổi thứ cấp (Secondary Emerging market).

Mặt khác, việc khối ngoại bán ròng lớn không có nghĩa là thị trường sẽ sụt giảm. Tỷ trọng vốn ngoại giao dịch hàng ngày trên thị trường đã xuống dưới 10%, nhưng bù lại dòng vốn của NĐT trong nước đã mạnh lên. Hiện tượng dòng vốn đầu tư quốc tế dịch chuyển là điều bình thường.

Năm 2020 và 2021, sự dịch chuyển dòng vốn về các thị trường phát triển không làm cho thị trường trong nước bị ảnh hưởng gì. Khi quy mô thị trường càng mở rộng, tác động của các dòng vốn bên ngoài càng giảm đi.

Đó là chưa kể hiện tượng dịch chuyển này không mang tính một chiều và khi cơ hội rõ nét hơn, dòng vốn chủ động sẽ lại đảo chiều vào.

Các quỹ chủ động rút vốn trên TTCK Việt Nam nguyên nhân là do kém hấp dẫn hơn so với các thị trường khác. Hệ số P/E tổng hợp của VN Index hiện vào khoảng 13,9 lần đã không còn hấp dẫn do tốc độ tăng trưởng EPS chậm lại. Thậm chí khi bóc tách hai nhóm ngành đang có P/E thấp là ngân hàng và bất động sản, P/E của thị trường Việt Nam thậm chí hơn 23 lần.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()