VDSC: NHNN đối phó với bộ ba áp lực tỷ giá, lạm phát và thanh khoản dư thừa

Đây là nhận định của CTCK Rồng Việt (VDSC) trong báo cáo chuyên đề vĩ mô "Tăng trưởng cải thiện kèm với áp lực đối với nhà điều hành chính sách tăng lên".

Tháng vừa qua là tháng có nhiều chuyển biến quan trọng đối với thị trường tiền tệ quốc tế và trong nước. Trong báo cáo chiến lược tháng này, VDSC điểm lại một số chuyển động mới nhất và đưa ra điểm nhìn cho thời gian tới đối với triển vọng chính sách tiền tệ trong nước.

Giá dầu tăng trở lại chưa gây trở ngại đối với việc kiểm soát lạm phát trong nước

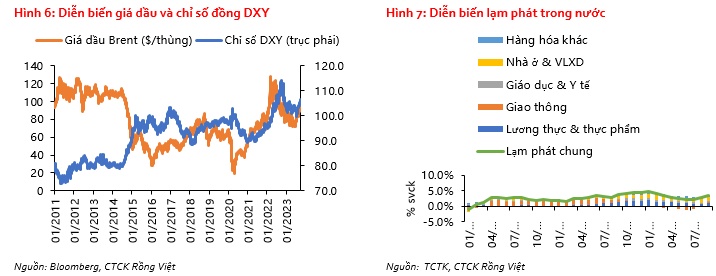

Đầu tiên, việc giá dầu tăng gần đây đang trở thành mối quan ngại đối với các NHTW trên thế giới. Những ngày cuối tháng 9/2023, giá dầu Brent đã đạt đỉnh cao nhất kể từ tháng 11/2022. Dầu Brent đã tăng giá khoảng 9.7% trong tháng 9 và 27.3% trong quý 3/2023 do việc cắt giảm nguồn cung của khối OPEC+ tác động đến giá dầu mạnh mẽ hơn triển vọng nhu cầu yếu đi do tăng trưởng kinh tế toàn cầu suy giảm.

Trong những ngày đầu tháng 10/2023, giá dầu đã có nhịp điều chỉnh mạnh về ngưỡng 90 USD/thùng. Dù kịch bản giá dầu vượt ngưỡng 100 USD/thùng có thể xảy ra trong quý cuối năm 2023, VDSC cho rằng ngưỡng trên 100 USD/thùng khó duy trì được lâu trong bối cảnh kinh tế thế giới tăng trưởng chậm và áp lực từ việc cắt giảm nguồn cung từ khối OPEC+ phần nào đã phản ánh vào diễn biến giá dầu trong quý vừa qua.

Do đó, kịch bản hợp lý là giá dầu Brent có thể dao động ở mức trung bình 95 USD/thùng trong quý 4/2023, cao hơn khoảng 7% so với cùng kỳ năm 2022. Đối với diễn biến lạm phát trong nước, chỉ số giá tiêu dùng tăng 1.1% trong tháng 9 là mức tăng cao nhất kể từ tháng 2/2021. Mặc dù chỉ số giá lương thực và giao thông tiếp tục đẩy giá cả tăng lên, VDSC cho rằng vẫn có cơ sở để không quá lo lắng về diễn biến lạm phát trong nước.

Thứ nhất, lạm phát cơ bản vẫn đang trong xu hướng giảm từ đầu năm đến nay, lạm phát cơ bản tháng 9 tăng 3.8% so với cùng kỳ và tăng 0.26% so với tháng trước. Thứ hai, yếu tố tăng giá đẩy lạm phát chung trong tháng 9 tăng cao ngoài việc giá xăng dầu và giá gạo tăng thì còn có thêm ảnh hưởng của chi phí giáo dục, vốn có tính mùa vụ và mức tăng cao trong tháng 9 sẽ không tiếp diễn trong các tháng tiếp theo. Thứ ba, xu hướng giảm gần đây của giá gạo thế giới có thể khiến đà tăng của giá gạo trong nước chững lại, đồng thời thị trường gạo vẫn phụ thuộc vào biến số là chính sách xuất khẩu gạo của Ấn Độ, nước xuất khẩu gạo lớn nhất thế giới. Thứ tư, với giả định giá dầu ở mức bình quân 95 USD/thùng trong quý 4/2023 thì giá dầu bình quân cả năm 2023 vẫn thấp hơn 14.2% so với năm trước. Cuối cùng, nhìn về sức cầu trong nước, VDSC cho rằng lạm phát do cầu kéo trong giai đoạn hiện tại là không đáng kể. Dựa vào các lập luận trên, lạm phát cả năm 2023 vẫn ở mức 3.5-3.8%, thấp hơn nhiều so với mục tiêu 4.5% của Chính phủ.

Áp lực tỷ giá vẫn đang là thách thức với nhà điều hành chính sách tiền tệ

Thông điệp sau cuộc họp của Fed vào tháng 9/2023 đã tạo ra bước chuyển đối với kỳ vọng về chính sách tiền tệ của Mỹ trong năm 2024. Lãi suất sẽ duy trì ở mức cao trong thời gian lâu hơn kết hợp với triển vọng kinh tế Mỹ được kỳ vọng hạ cánh mềm như trong kịch bản dự báo của Fed đã dẫn dắt chỉ số USD lập kỷ lục mới. Đáng chú ý, cả giá dầu và chỉ số USD đều trở về mức cao nhất vào thời điểm tháng 11/2022. Những diễn biến trong vài năm trở lại đây đặt ra dấu hỏi về quan hệ nghịch chiều giữa sức mạnh đồng USD và giá hàng hoá (đặc biệt là giá dầu thô) đã không còn hiệu lực như trước. Trong bối cảnh kinh tế toàn cầu suy giảm, quyền lực kinh tế Mỹ gia tăng và dòng vốn dịch chuyển về môi trường lãi suất cao, diễn biến thuận chiều của giá hàng hoá và chỉ số DXY đẩy các thị trường mới nổi và đang phát triển như Việt Nam đứng trước hai áp lực về lạm phát và tỷ giá.

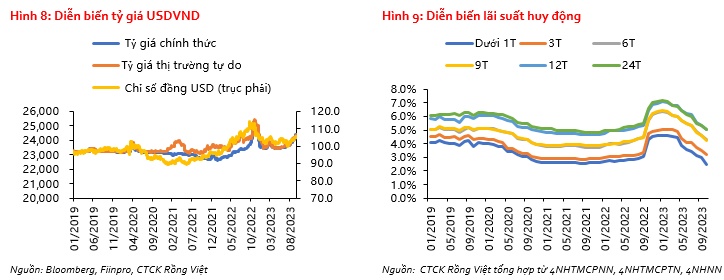

Nếu áp lực lạm phát trong tầm kiểm soát thì áp lực mất giá tiền đồng vẫn rất lớn, đòi hỏi phản ứng quyết liệt hơn từ Ngân hàng Nhà nước (NHNN). Từ sau cuộc họp của Fed, NHNN đã hút ròng khoảng 110.7 nghìn tỷ đồng trên thị trường mở qua phát hành tín phiếu NHNN. Lãi suất tín phiếu tăng dần qua các phiên đấu thầu, phiên 04/10 là 1.3%/năm với khối lượng trúng thầu là 10 nghìn tỷ đồng. Đồng thời, lãi suất liên ngân hàng cũng đã nhích lên, tại ngày 03/10, lãi suất cho vay qua đêm là 0.74%/năm, tăng 0.55 điểm phần trăm so với cuối tháng 9.

Trong công bố mới nhất, NHNN cho biết tăng trưởng tín dụng tính đến cuối tháng 9 đạt 6.92% so với đầu năm. Diễn biến trên hàm ý hai điều: Thứ nhất, chênh lệch lãi suất USD-VND thu hẹp lại là điều tích cực nhằm giảm bớt áp lực đối với tỷ giá. Thứ hai, cầu tín dụng phục hồi như kỳ vọng trong các tháng cuối năm. Hiện tại, VDSC giữ nguyên quan điểm về tỷ giá sẽ biến động quanh vùng 24,500 đồng/USD và giảm trở lại vào cuối năm. Rủi ro đối với dự báo là USD tăng vượt ngưỡng 110, dẫn đến việc NHNN phải bán bớt dự trữ ngoại hối để đối phó với việc tiền đồng mất giá mạnh hơn.

Lãi suất huy động chạm đáy sẽ kích thích nhu cầu vay trở lại trong quý 4

Sau các đợt giảm lãi suất huy động liên tục, hiện tại, lãi suất huy động bình quân của khối NHTMCP Nhà nước đã về mức tương đương giai đoạn COVID-19 ở các kỳ hạn ngắn 1-3 tháng và kỳ hạn dài từ 12 tháng trở lên, tuy nhiên vẫn cao hơn 45 điểm cơ bản so với mặt bằng thấp của giai đoạn COVID-19 ở các kỳ hạn 3-6 tháng. Trong khi đó, lãi suất huy động của khối NHTMCP tư nhân cao hơn từ 50-70 điểm cơ bản đối với kỳ hạn 1-9 tháng, và chỉ cao hơn từ 15-20 điểm cơ bản ở các kỳ hạn 12 tháng trở lên. Hiện tại, VDSC cho rằng lãi suất huy động đã về vùng đáy và khó giảm thêm trong quý 4/2023 khi lãi suất thực đang dần thu hẹp khi lạm phát tăng lên và tín dụng tăng tốc hơn trong quý 4. Như VDSC có đề cập trong báo cáo chiến lược quý 2/2023, khi lãi suất huy động chạm đáy cũng là lúc niềm tin kinh doanh và tiêu dùng phục hồi trở lại. Theo đó, điểm đáy của lãi suất huy động sẽ kích hoạt tâm lý vay đầu tư và tiêu dùng trở lại, do đó VDSC cho rằng kịch bản tăng trưởng tín dụng cả năm ở mức 11-12% là phù hợp.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()