VCI – Trở lại cuộc đua cho vay

Tưởng chừng Q2-2024 sẽ đánh dấu sự chững lại của VCI về mảng cho vay và cả tiềm năng trong các quý tới thì BCTC Q3 vừa ra lại là bất ngờ khá lớn khi công ty đã tăng mạnh trở lại nguồn cho vay để mang tới kỳ vọng lớn hơn trong các quý tới với công ty. Cụ thể là như thế nào chúng ta sẽ cùng đi bóc tách BCTC Q3 vừa ra để hiểu rõ hơn về VCI và tiềm năng sắp tới của công ty.

I. Kết quả kinh doanh

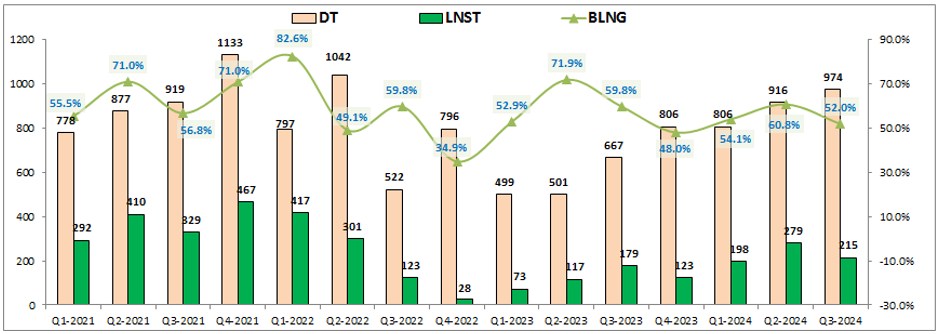

VCI đã công bố bctc Q3 với kết quả kinh doanh khá tốt khi doanh thu và lợi nhuận vẫn tiếp tục duy trì đà tăng trưởng so với cùng kỳ. Tuy nhiên nếu so với quý liền trước thì chỉ doanh thu vẫn tăng trưởng còn lợi nhuận sau thuế đã có phần sụt giảm. Cụ thể Q3 VCI ghi nhận doanh thu đạt 974 tỷ đồng, tăng trưởng 46.2% yoy. Lợi nhuận sau thuế ghi nhận 215 tỷ đồng, tăng 20.3% yoy. (Hình 1)

Tốc độ tăng trưởng lợi nhuận có phần thấp hơn so với tốc độ tăng trưởng doanh thu chủ yếu tới từ việc giá vốn và các chi phí tăng lên khiến cho biên lợi nhuận gộp của công ty sụt giảm.

Đóng góp chính vào kết quả kinh doanh của VCI vẫn là 2 mảng chính mà công ty tập trung trong các năm qua chính là tự doanh và cho vay. Tự doanh của VCI vẫn nổi tiếng là rất tốt khi danh mục ôm toàn những cổ phiếu “xịn “.

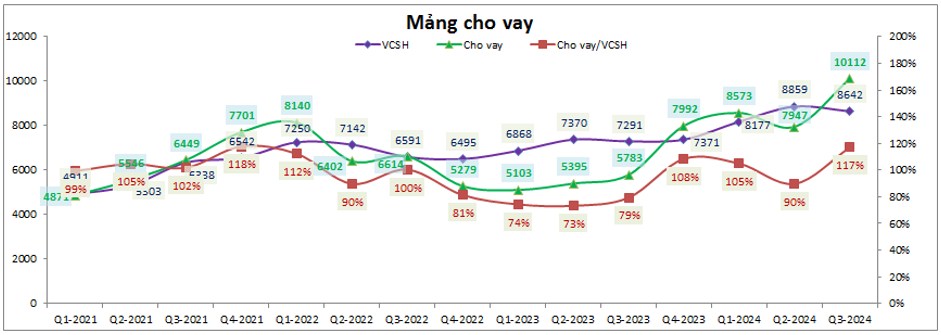

Tuy nhiên điểm nhấn lớn nhất trên BCTC Q3 vừa ra của VCI phải là mảng cho vay và khoản mục cho vay trên bảng cân đối kế toán. Trong một quý mà thị trường biến động rất khó khăn cho ngành chứng khoán cả về thanh khoản lẫn giá trị thì VCI vẫn có thể tăng trưởng mạnh được khoản cho vay của mình so với Q2 trước đó. Cụ thể sau Q3-2024 tổng cho vay của VCI đã đạt 10,112 tỷ đồng, cao hơn tới hơn 2,000 tỷ đồng so với cuối Q2 và cũng là con số cao nhất trong lịch sử công ty. (HÌnh 2)

Nhưng khác với HCM chúng tôi vừa phân tích khi cho vay đã gần kịch trần thì với VCI hiện tỉ lệ cho vay/VCSH mới chỉ ở mức 117% sau Q3 và dư địa tăng trưởng cho vay vẫn còn rất lớn. Đây sẽ là lợi thế cho công ty và không chịu áp lực về tăng vốn trong ngắn hạn các quý tới. Cụ thể hơn về hoạt động kinh doanh của từng mảng chúng tôi sẽ bóc tách và phân tích trong phần dưới đây.

II. Chi tiết từng mảng kinh doanh

1. Mảng tự doanh

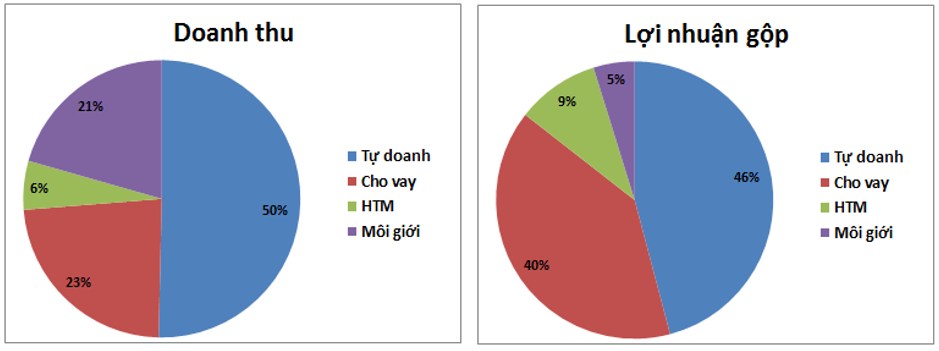

Đây vẫn là mảng đóng góp lớn nhất vào doanh thu và lợi nhuận cho VCI trong các quý gần đây. Cụ thể sau 9 tháng đầu năm 2024 mảng tự doanh đang đóng góp tới 50% doanh thu và 46% lợi nhuận gộp cho công ty. Đứng ngay sau đó là mảng cho vay với 23% doanh thu và 40% lợi nhuận gộp. (Hình 3)

Điều này cho thấy lợi suất rất tốt của mảng tự doanh khi mà tổng tài sản mảng này còn thấp hơn so với mảng cho vay. Cụ thể cuối Q3 tổng tài sản FVTPL và AFS của VCI là 6,989 tỷ đồng trong khi mảng cho vay là 10,112 tỷ dồng.

VCI là công ty có mảng tự doanh nắm chủ yếu là chứng khoán (chứng khoán chiếm tỉ trọng 84.3%, còn lại là trái phiếu) chứ không phải trái phiếu hay chứng chỉ tiền gửi như một số công ty khác (HCM, SSI,…) nên biến động của mảng là khá lớn theo diễn biến của thị trường. Tuy nhiên soi kỹ danh mục nắm giữ của VCI chúng ta sẽ thấy đây là danh mục rất chất lượng với nhiều cổ phiếu có nền tảng doanh nghiệp tốt cũng như tăng trưởng mạnh trong các năm qua như KDH, IDP, TDM, FPT,… Vì vậy dù là nắm cổ phiếu nhưng chúng ta có thể thấy kết quả kinh doanh của mảng tự doanh vẫn là rất tốt.

Nếu so với Q2-2024 tài sản tự doanh của VCI trong Q3 giảm đi khá nhiều từ 9,520 xuống còn 6,989 tỷ đồng tức giảm hơn 2,500 tỷ đồng. Lượng giảm này chủ yếu tới từ mảng AFS với việc VCI đã tiến hành bán chốt lời một số cổ phiếu. Cụ thể theo thuyết minh chi tiết thì trong Q3 VCI đã tiến hành bán MBB 223 tỷ đồng, STB 76 tỷ đồng, FPT 76 tỷ đồng và các loại chứng khoán khác là 1,529 tỷ đồng. Điều này cho thấy công ty đã hạ tỉ trọng cổ phiếu xuống cũng như để lấy tiền dùng cho mảng khác khi thị trường có phần khó khăn trong việc đầu tư thời gian qua.

Tuy nhiên với list cổ phiếu còn lại trong danh mục chúng tôi vẫn đánh giá cao mảng tự doanh của VCI và cho rằng trong thời gian tới khi thị trường đi ngang và phục hồi dần thì mảng tự doanh vẫn tiếp tục đóng góp doanh thu và lợi nhuận tốt cho công ty.

2. Mảng cho vay

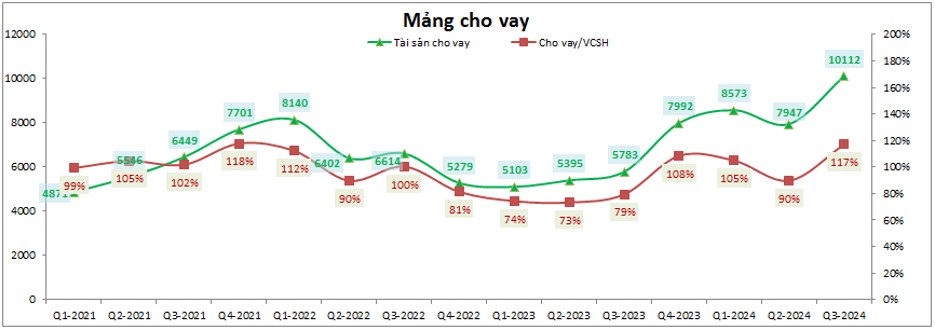

Đây là mảng đang đóng góp lớn thứ 2 vào kết quả kinh doanh của VCI nhưng có lẽ chính là mảng sáng nhất trên bctc Q3 vừa ra khi tài sản cho vay đã tăng mạnh dù cho thị trường chung là khá khó khăn trong Q3 vừa qua. Với việc tài sản tăng mạnh thì thậm chí kỳ vọng đóng góp lợi nhuận trong các quý tới có thể vươn lên đóng góp lớn nhất cũng không có gì lạ. (Hình 4)

Tuy tỉ lệ cho vay/VCSH của VCI vẫn đang ở mức chưa phải quá cao (117% vào cuối Q3-2024) và còn nhiều dư địa để phát triển nhưng VCI vẫn triển khai kế hoạch tăng vốn trong năm 2024 sau khi đã không tăng vốn vào 2023. Đây chính là sự chuẩn bị cho sự tăng trưởng cũng như tập trung hơn vào mảng cho vay trong các năm tới. Với việc tăng vốn giúp công ty vừa có nguồn tiền để kinh doanh và vừa có dư địa thoải mái để dùng từ nay cho tới 2025 mà không lo chạm mức trần cho vay cho phép.

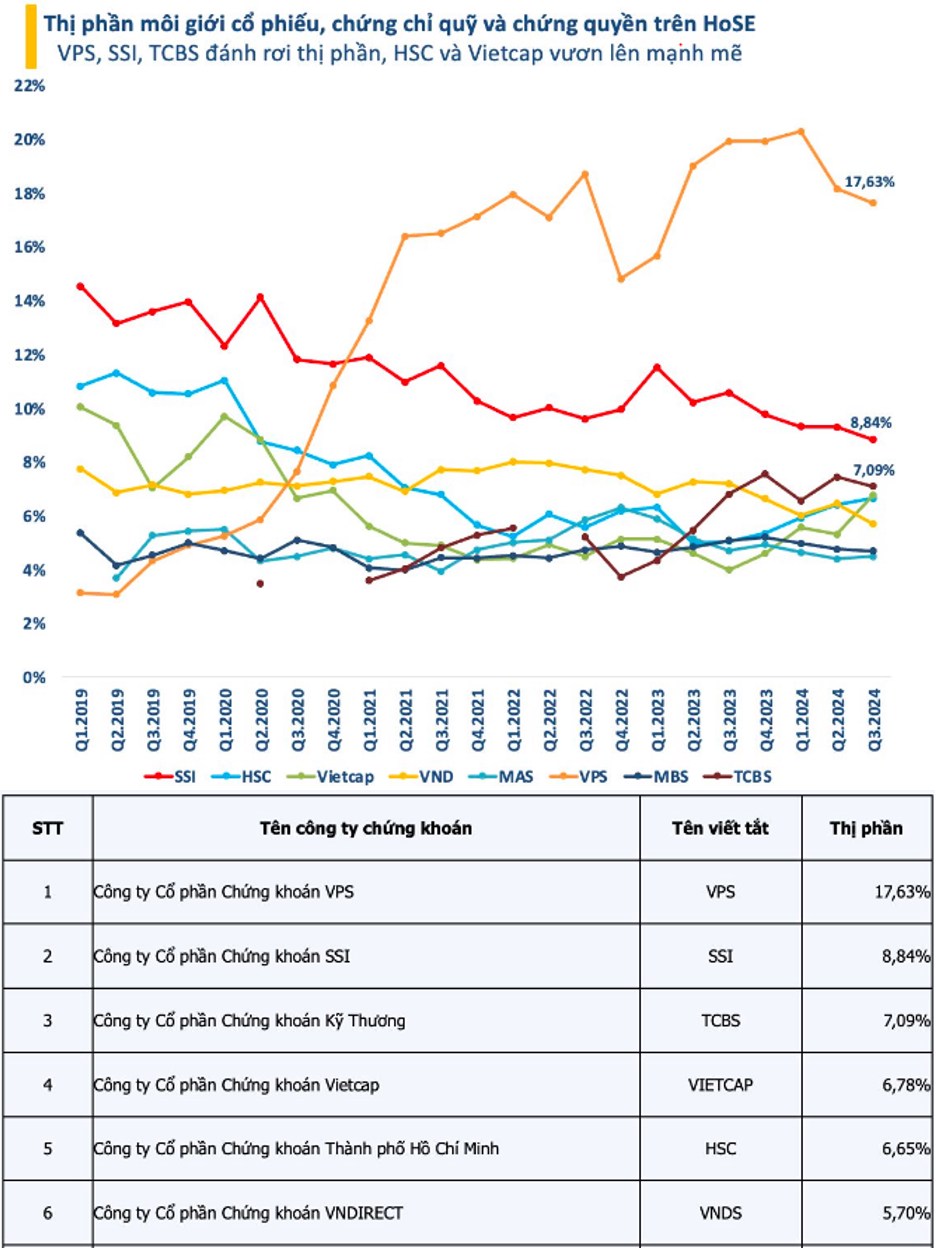

Ngoài việc đẩy mạnh vốn vào mảng cho vay thì VCI còn có bước thăng tiến vượt bậc về thị phần trong Q3 vừa qua khi đã vươn lên vị trí thứ 4 về thị phần trên thị trường với 6.78%, chỉ đứng sau VPS, SSI và TCBS. Thậm chí thị phần của VCI đã vượt cả HSC hay VND trong Q3 vừa qua. (Hình 5)

Điều đó có nghĩa từ vị trí thứ 8 vào cuối 2023 VCI đã vươn lên vị trí thứ 4 chỉ sau 3 quý. Đây là mức tăng trưởng mạnh mẽ cho thấy VCI đang hướng rất rõ kế hoạch chiếm lĩnh thị phần nhằm phục vụ cho phát triển mạnh mảng cho vay của mình và cũng sẽ là tiềm năng lớn cho mảng cho vay trong các quý tới của VCI.

III. Tổng kết và định giá

Với việc phân tích 2 mảng kinh doanh cốt lõi của VCI cũng như chiến lược của công ty chúng tôi đánh giá cao nền tảng cũng như tiềm năng tăng trưởng mạnh của công ty trong thời gian tới với động lực lớn từ mảng cho vay khi mà cả thị phần và tài sản cho vay đều tăng trưởng lớn trong Q3-2024 vừa qua. Mảng tự doanh thì vẫn sẽ tiếp tục có đóng góp lớn với VCI dù cho có thể sẽ không tăng trưởng nhiều nhưng với danh mục cổ phiếu mà VCI đang nắm giữ thì khá ok dù tỉ trọng cổ phiếu ở mức cao.

Tổng kết lại chúng tôi đánh giá cao VCI và cho rằng các quý tới mảng cho vay sẽ là đầu tàu dẫn dắt cho tăng trưởng của công ty và mức định giá phù hợp cho Q4 này sẽ là khoảng 38-40k/cp.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()