VCBS: Năm 2023 thị trường dệt may mới quay lại ngưỡng trước dịch Covid-19

Ngành dệt may được xếp vào nhóm ngành hàng hóa tiêu dùng không thiết yếu, nhạy cảm với chu kỳ kinh tế.

TRIỂN VỌNG THỊ TRƯỜNG

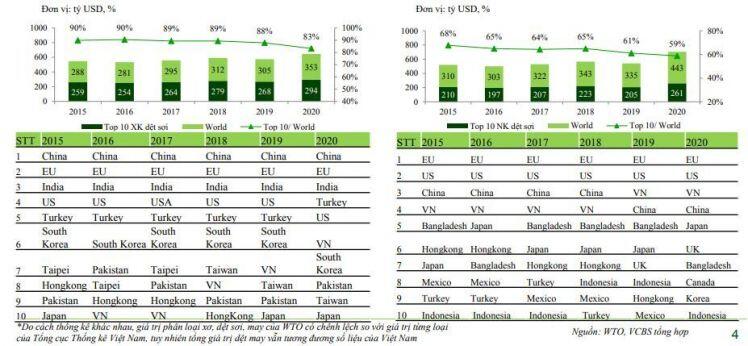

Năm 2020, tổng kim ngạch xuất khẩu/ nhập khẩu dệt may toàn cầu tăng vượt nhẹ thời kỳ trước dịch (2017- 2019) bất chấp ảnh hưởng của đại dịch suốt nửa đầu năm 2020 và chớm phục hồi vào nửa cuối năm 2020. Covid-19 đã tác động trái chiều đến tổng kim ngạch xuất khẩu mảng dệt và mảng may toàn cầu.

Do nhu cầu tiêu thụ các sản phẩm bảo hộ cá nhân như khẩu trang tăng lên, năm 2020 kim ngạch xuất khẩu xơ, sợi đạt 353 tỷ USD, tăng 16,1% so với 2019. Trong khi đó, do ảnh hưởng của các đợt phong tỏa giãn cách chống dịch trên toàn thế giới, cùng với chính sách thắt chặt chi tiêu, tình hình xuất khẩu hàng may mặc kém khả quan hơn khi xuất khẩu toàn cầu cả năm 2020 đạt 448 tỷ USD, giảm 9% so với cùng kỳ, nhiều hơn mức -3,59% yoy của GDP thế giới.

Kim ngạch XNK tập trung vào 10 khu vực/quốc gia trọng điểm. Trong đó, Trung Quốc, EU, Ấn Độ là nhà xuất khẩu lớn nhất với 65,8% sản lượng và 66,9% giá trị.

Về phía nhập khẩu, EU và Mỹ là khu vực/quốc gia nhập khẩu lớn nhất. Gần đây, Trung Quốc và Việt Nam chứng kiến sự gia tăng lớn trong xuất khẩu xơ, sợi, vải đạt lần lượt 154,1 tỷ USD và 10 tỷ USD*, tăng 28,9% và 10,7% so với 2019. Việt Nam lần đầu tiên vượt Hàn Quốc trở thành nước xuất khẩu xơ, sợi lớn thứ 6 trên thế giới.

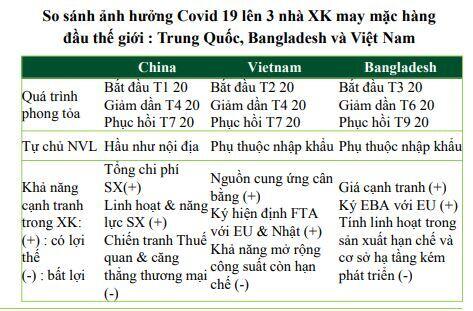

Trong xu hướng sự dịch chuyển các đơn hàng rời khỏi Trung Quốc, Việt Nam trở thành nước được hưởng lợi, theo đó lượng nhập khẩu xơ sợi tăng mạnh, đạt 16 tỷ USD để đáp ứng các đơn hàng thiết bị bảo vệ cá nhân cho EU và Mỹ, vượt qua Trung Quốc kể từ năm 2019. Nhờ khả năng chống dịch giai đoạn này tốt hơn các nước xuất khẩu xơ, sợi khác, Việt Nam trở thành điểm sang giữa các quốc gia đang phát triển khác đang vật lộn vì dịch bệnh, chứng kiến sự giảm mạnh trong nhập khẩu xơ, sợi như Bangladesh, Indonesia,…

Tổng kim ngạch xuất, nhập khẩu may mặc tập trung vào Top 10 quốc gia có thị phần lớn nhất. Tuy nhiên tổng thị phần của Top 10 nước nhập khẩu may mặc năm 2020 giảm đáng kể so với 2019 (71% so với 88%).

Giá trị xuất khẩu/ nhập khẩu may mặc Top 10 giảm chỉ còn bằng khoảng 80% - 87% giá trị trước dịch (2017-2019). Trung Quốc và EU luôn là Top 2 xuất khẩu hàng may mặc lớn nhất thế giới (năm 2020 đạt lần lượt 141,6 tỷ USD và 125,3 tỷ USD, tổng chiếm 60% giá trị xuất khẩu may mặc trên thế giới). Việt Nam lần đầu tiên vượt nhẹ Bangladesh với 28,6 tỷ USD xuất khẩu may mặc, xếp thứ 3 thế giới.

Top 03 nhập khẩu hàng may mặc là EU, US và Japan chiếm đến 62% tổng giá trị nhập khẩu may mặc toàn cầu, giảm mạnh so với con số 75% năm 2019. Thêm vào đó, giá trị nhập khẩu riêng lẻ của Top 03 này giảm 8-14% so với 2019 do nhu cầu giảm bởi Covid-19.

Diễn biến ngành dệt may ở Việt Nam

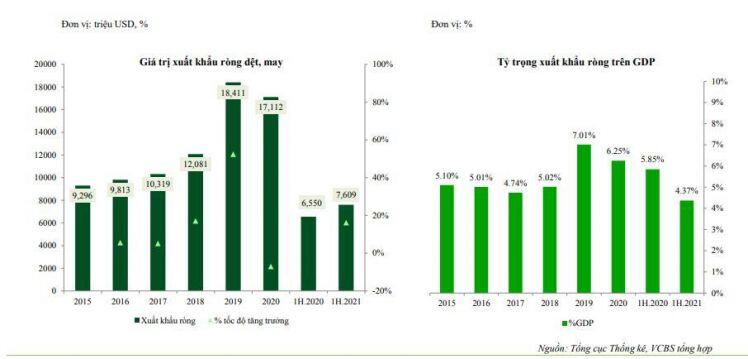

Ngành dệt may có giá trị xuất khẩu ròng chiếm khoảng 5-7% GDP Việt Nam. Hết nửa đầu năm 2021, tỷ trọng này đạt 4,37%, giảm nhiều so với con số 5,85% cùng kỳ.

Tốc độ tăng trưởng cán cân thương mại trung bình từ 5% trong 2015-2017, tăng vọt lên 52% vào năm 2019 và -7% vào năm 2020 (đạt 17 tỷ USD) do tác động của dịch Covid-19. Hết 1H.2021giá trị xuất khẩu ròng đạt 7 tỷ USD, tăng 16% so với cùng kỳ. Hết 8T.2021, giá trị xuất khẩu ròng đạt 11 tỷ USD, tăng 3% so với cùng kỳ, tương đương 65% giá trị năm 2020.

Diễn biến xuất khẩu dệt may ở Việt Nam

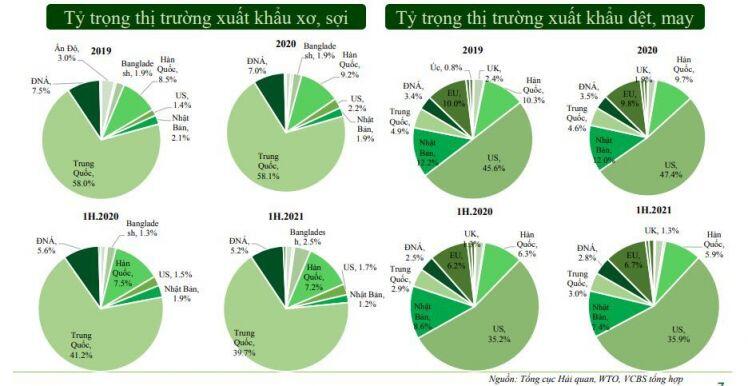

Thị trường xuất khẩu xơ, sợi dệt của Việt Nam chủ yếu là Trung Quốc, chiếm đến gần 60%. Năm 2020, giá trị xuất khẩu xơ, sợi dệt sang Trung Quốc là 2 tỷ USD, giảm 12,5% so với cùng kỳ. Tuy nhiên, 7T.2021 con số này có sự giảm nhẹ, xuống còn gần 40%, thay vào đó là sự đa dạng các thị trường xuất khẩu như Bangladesh, Mỹ và EU,…

Trong khi đó, hàng may mặc của Việt Nam được xuất khẩu chủ yếu sang Mỹ (chiếm đến 45%-50% giá trị xuất khẩu hàng may mặc). Năm 2020, giá trị xuất khẩu sang Mỹ đạt 14 tỷ USD, trong khi hết 7T.2021, con số này là 7,6 tỷ USD. Thị trường xuất khẩu may mặc có xu hướng phân hóa đa dạng hơn, trong đó tỷ trọng xuất khẩu xuất khẩu sang Eu, Trung Quốc, Úc,… tăng nhẹ.

Một số thị trường xuất khẩu dệt may chính

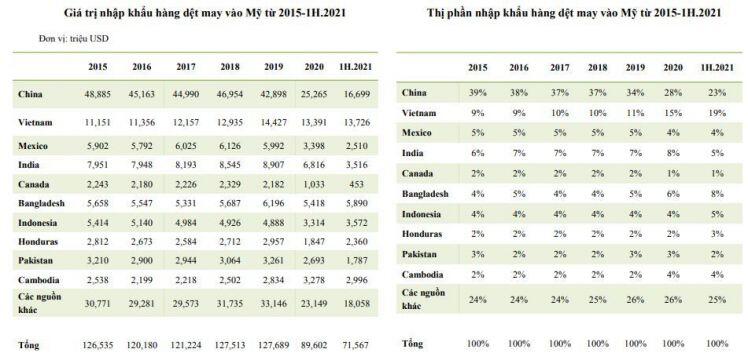

Thị trường Mỹ thường chiếm đến 45%-50% giá trị xuất khẩu hàng may mặc của Việt Nam và thị trường Việt Nam cũng luôn đứng Top 02 giá trị nhập khẩu hàng dệt may vào Mỹ (2016-1H.2020), chiếm 15%-19% thị phần nhập khẩu hàng may mặc vào Mỹ, sau Trung Quốc.

Các hiệp định kinh tế Việt Nam đã ký kết trong thời gian qua

Các hiệp định kinh tế Việt Nam đã ký kết trong thời gian qua

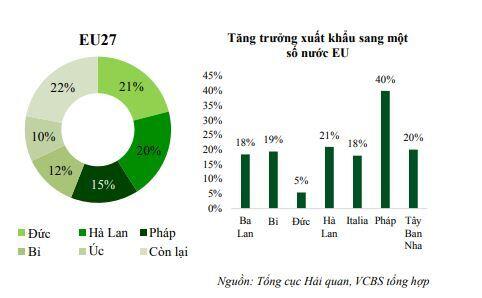

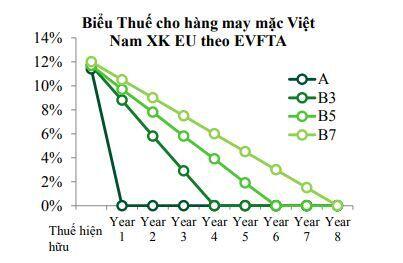

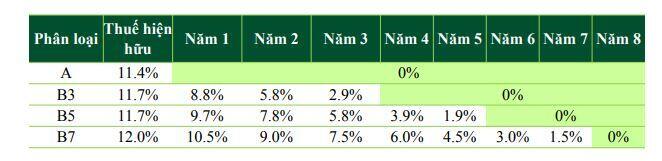

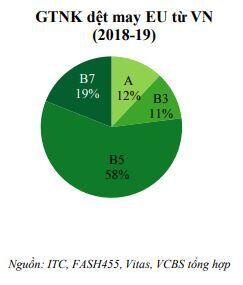

EVFTA: 6T.2021, VN XK may mặc sang EU tăng 19% yoy, đạt 1,4 tỷ USD, xuất khẩu xơ, sợi đạt 18 triệu USD, tăng mạnh gần 80% yoy. Trong đó các tt tăng mạnh như Pháp 40%, Hà Lan 21%, Tây Ban Nha 20%,…

Áp lực cạnh tranh:

Về giá thành: Bangladesh vốn có giá thành thấp hơn. GT XK của Bangladesh sang EU

Về thời gian giao hàng nhanh: Thổ Nhỹ Kỳ có lợi thế sát biên giới EU.

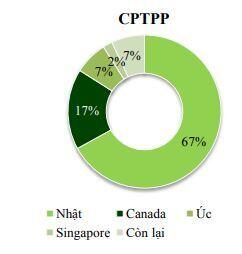

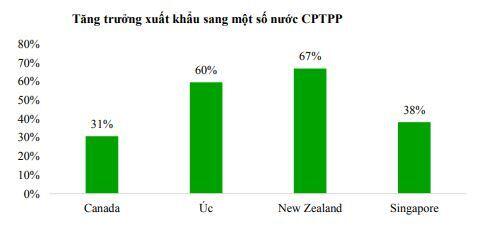

CPTPP: Lũy kế 6T.2021, VN XK dệt may sang các nước CPTPP tăng 2,0% đạt gần 2 tỷ USD. Trong đó đáng chú ý các thị trường đạt tăng trưởng cao như : Canada (+31% yoy), Úc (+60% yoy) và New Zealand (+67% yoy).

RCEP: HĐ thương mại lớn nhất TG gồm 15 quốc gia – bao gồm các nước SX dệt may quan trọng như Trung Quốc, VN, Campuchia và Myanmar (không có Bangladesh)

HĐ được ký vào 15/11/2020. Đây là lần đầu tiên Trung Quốc tham gia một hiệp ước thương mại đa phương.15 nước chiếm 50% giá trị XK hàng dệt may và chiếm khoảng 20% tổng kim ngạch NK dệt may thế giới.

RCEP chiếm tỷ trọng 60% tại Mỹ và 32% tại EU tính theo giá trị NK may mặc.

Quy tắc xuất xứ: sợi & vải từ bất cứ đâu và thành phẩm may mặc vẫn đủ điều kiện thì sẽ được miễn Thuế

Hiệp định UKVFTA: chính thức ký vào 29/12/2020 và có hiệu lực từ 01/05/2021. HĐ giúp VN và Vương quốc Anh & Bắc Ireland duy trì các điều kiện thương mại ưu đãi và lợi ích kinh tế thông qua cam kết mở cửa thị trường đã có trong EVFTA. Tại Anh, VN chỉ chiếm tỷ trọng ~2,5%, Anh NK nhiều nhất từ Trung Quốc (tỷ trọng 21%) và Bangladesh (tỷ trọng 15%).

Giá trị xuất khẩu may mặc sang UK chiếm chỉ gần 2% tổng giá trị xuất khẩu dệt may của Việt Nam. Lũy kế 6T.2021, giá trị này đạt 272 triệu USD, tăng 8% yoy.

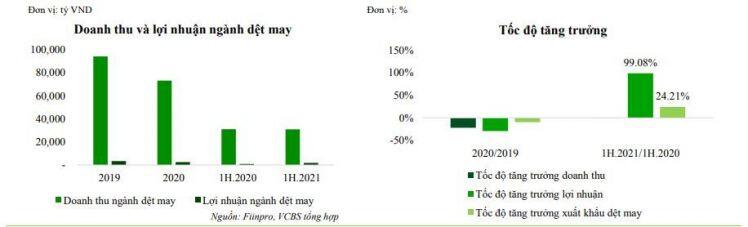

Doanh thu và lợi nhuận ngành dệt may 1H.2021

Đi cùng với sự phục hồi mạnh mẽ của thị trường xuất khẩu, doanh thu và lợi nhuận của các công ty dệt may niêm yết có sự tăng tưởng tích cực, trong đó, mặc dù doanh thu đi nganh nhưng lợi nhuận của ngành tăng tưởng “thần tốc”. Lũy kế 1H.2021, doanh thu cả ngành đạt hơn 30 nghìn tỷ đồng, tương đương cùng kỳ. Lợi nhuận trước thuế đạt 1,7 nghìn tỷ đồng, tăng gấp đôi cùng kỳ, vượt trội so với tốc độ tăng giá trị xuất khẩu dệt may cả nước.

Động lực của sự tăng tưởng lợi nhuận là do các công ty đã cân đối được nguồn nguyên liệu, đồng thời từ đầu năm 2020 đến tháng 3/2021, Việt Nam vẫn là điểm sáng trong công tác chống dịch nên được nhiều đơn hàng tìm đến hơn. Riêng với mảng sợi, giá cả đầu ra tăng đột biến từ đầu năm 2021 giúp các công ty mảng sợi mở rộng biên lợi nhuận.

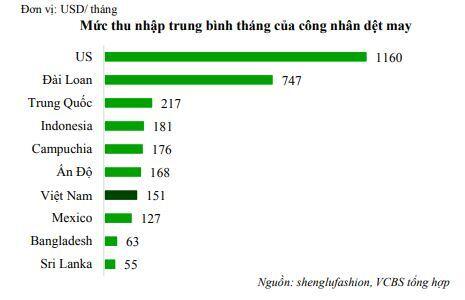

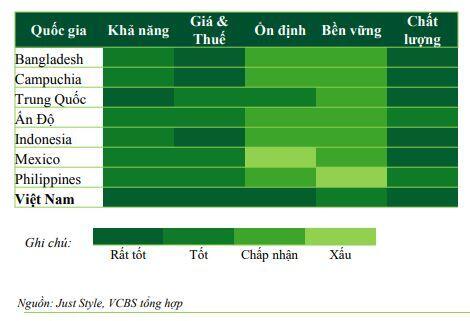

Lợi thế của Việt Nam về chi phí nhân công và kiểm soát dịch bệnh

Ngành dệt may là ngành thâm dụng lao động, trong đó Việt Nam có cơ cấu dân số trẻ hóa, có tay nghề tốt và khả năng học hỏi cao, đồng thời mức lương bình quân ngành dêt may nằm trong nhóm thấp trên thế giới

Khả năng kiểm soát dịch của Việt Nam ở mức tích cực, mặc dù gặp khó khăn trong đợt bùng phát số 4, song các thành phố trọng điểm sẽ sớm hoàn thành tỷ lệ người dân được tiêm vacxin đạt 70%.

Tính tới nay, Việt Nam là nguồn cung ứng duy nhất đạt điểm cao trên cả năm yếu tố chính trong tổng số 27 quốc gia cung ứng dệt may hàng đầu.

Triển vọng và thách thức tại hoạt động cốt lõi

Giai đoạn 2021-23 sẽ là giai đoạn quyết định cho sự phục hồi, đổi mới năng lực cạnh tranh, vươn tới vị thế bền vững hoặc bị loại dần khỏi cuộc chơi.

Theo dự báo của nhiều tổ chức (McKinsey…), 2021-23 là giai đoạn phục hồi hậu Covid 19, với nhiều sự sắp xếp lại chuỗi cung ứng và phương thức vận hành. Trước tình hình dịch bệnh Covid 19 trên thế giới vẫn diễn biến phức tạp, thậm chí tác động tiêu cực của đại dịch còn có thể kéo dài trong 1-2 năm tới. Do đó, năm 2021 được dự báo vẫn là năm XK dệt may tiếp tục gặp nhiều khó khăn.

Tuy nhiên, ngành dệt may đang đứng trước cơ hội phát triển rất lớn từ các Hiệp định thương mại tự do đã được ký kết, đặc biệt là tiềm năng mở rộng xuất khẩu đến các thị trường lớn trên thế giới. Đồng thời, chiến tranh thương mại Mỹ - Trung khiến các doanh nghiệp tìm kiếm đối tác ngoài lãnh thổ Trung Quốc, mà Việt Nam là nước nhiều tiềm lực để được lựa chọn.

Theo Bộ Công thương, năm 2021, XK dệt may Việt Nam đặt mục tiêu tăng trưởng 10% yoy, đạt từ 39-39,5 tỷ USD

Thách thức: tình hình dịch Covid 19, nhu cầu tiêu dùng các mặt hàng không phải thiết yếu như quần áo đang chững lại, người tiêu dùng thắt chặt chi tiêu

Cơ hội:

Hiệp định EVFTA, RCEP hỗ trợ tích cực cho hoạt động XK dệt may VN. Thị phần dệt may của VN tại Mỹ, EU vẫn mở rộng.

Xu hướng dịch chuyển nguồn cung ứng dệt may thế giới ra khỏi Trung Quốc và Việt Nam là một trong những điểm đến của các nhà nhập khẩu, hãng bán lẻ.

Covid cũng làm thay đổi một số xu hướng. Đó là thúc đẩy nhu cầu về các sản phẩm thể thao. Đồng thời cũng thúc đẩy số hóa trong toàn ngành với gần 40% tổng doanh số bán hàng hiện đang được tạo ra từ các kênh kỹ thuật số.

Niềm tin tiêu dùng ngày càng tăng sẽ mang lại cơ hội cho ngành dệt may.

Việc triển khai vacxin tại các thị trường XK chủ lực như Mỹ và EU ngày càng cao khiến chỉ số tiêu dùng tăng (tỷ lệ tiêm vacxin tại Mỹ và một số nước EU cao trên 60%: Mỹ 62%, Tây Ban Nha 79%, Pháp 73%, Đức 66%) (theo Ourworldindata, số liệu truy cập ngày 13/09/2021).

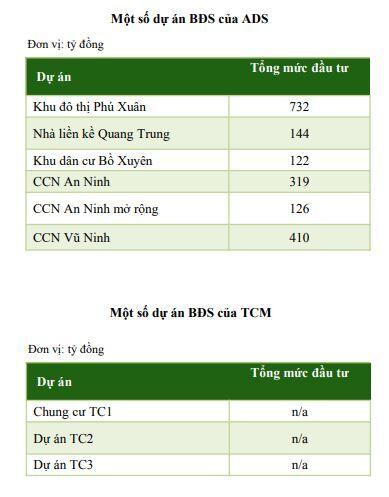

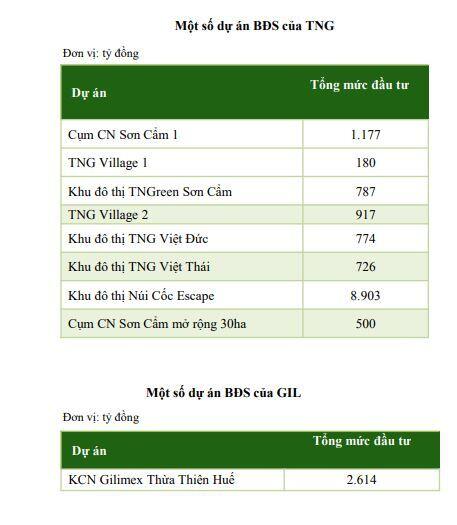

Phát triển mảng bất động sản - Hướng đi mới

Nhiều doanh nghiệp dệt may đang có hướng đi mới trong việc triển khai thêm mảng kinh doanh bất động sản như TNG, VGT, GIL, ADS… với các dự án BĐS khu công nghiệp, BĐS nhà ở đang được bàn giao hoặc trong giai đoạn xin cấp phép.

Rủi ro: dịch bệnh kéo dài có thể khiến thị phần giảm

Ngành dệt may cần nhiều nhân công để sản xuất, do đó bị ảnh hưởng trực tiếp nếu có lao động mắc Covid-19.

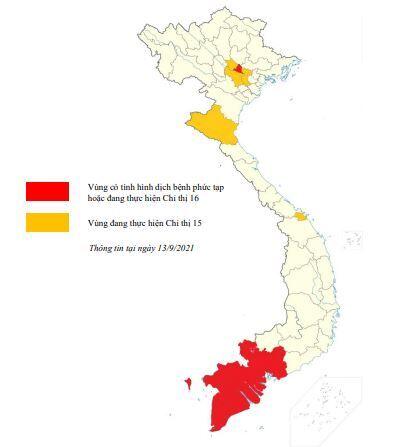

Diễn biến dịch bệnh phức tạp từ đầu tháng 5/2021 khiến Việt Nam đang trở nên kém thu hút hơn so với tình hình đầu năm 2020 đến tháng 3/2021. Các nhà máy tại vùng tâm dịch như TP Hồ Chí Minh, Bình Dương, Đồng Nai,… phải thực hiện chiến lược “3 tại chỗ” bao gồm Sản xuất – Cách ly – Ăn nghỉ tại chỗ làm cho chi phí quản lí doanh nghiệp tăng lên. Do kiểm soát dich bệnh không thành công trong đợt dịch này, một phần đơn hàng của EU đã bắt đầu tạm chuyển hướng khỏi Việt Nam. Nếu tình hình kéo dài sẽ khiến thi phần của Việt Nam giảm trong dài hạn.

Từ giữa tháng 9/2021, Chính phủ sẽ thực hiện nhiều biện pháp giúp ổn định tình hình xã hội, thích nghi với dịch bệnh và hỗ trợ các ngành sản xuất phục hồi.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()