VCBS khuyến nghị nắm giữ cổ phiếu MSN với mục tiêu đầu tư trung và dài hạn

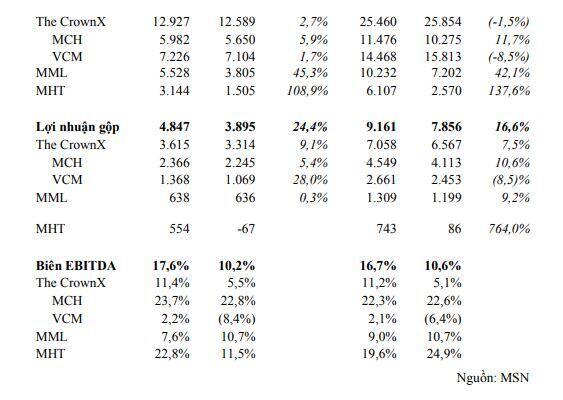

Kết thúc 1H.2021, MSN ghi nhận DTT đạt 41.196 tỷ đồng (+16,4% yoy), LSNT đạt 979 tỷ đồng ( tăng 8,4x so với mức 117 tỷ đồng trong 1H.2020).

PHÂN TÍCH KẾT QUẢ KINH DOANH 1H.2021

Nguyên nhân chủ yếu do:

(1) Sự tăng trưởng mạnh của mảng kinh doanh thịt và hàng tiêu dùng;

(2) tăng trưởng ở mảng bán lẻ;

(3) Việc hợp nhất kinh doanh với HCS cùng với việc giá cả hàng hóa cao hơn giúp doanh thu tại MHT tăng trưởng hơn 137% yoy.

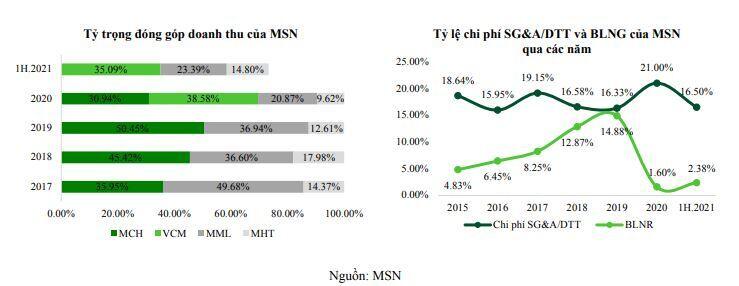

The CrownX (“TCX”)

Triển khai mô hình shop-in-shop khi tích hợp Kiosk Phúc Long gia tăng lưu lượng khách hàng và lợi nhuận cho các cửa hàngVinMart+: tính đến 21/7 có 41 kiosk Phúc Long đã đi vào hoạt động, dự kiến sẽ có hơn 1.000 kiosk Phúc Long tại các điểm bán của VCM vào cuối năm nay.

Các kiosk đưa vào hoạt động đang đóng góp thêm 5 triệu đồng vào doanh thu cửa hàng, giúp cải thiện biên EBITDA của các cửa hàng này lên gần 4%.

Đẩy mạnh hợp tác với Lazada. VinMart đã thí điểm dịch vụ giao hàng nhanh trong vòng 4 tiếng từ 14 siêu thị VinMart tại TP. Hồ Chí Minh và Hà Nội. Kết quả bước đầu của đợt thí điểm đã mang lại những kết quả tương đối tích cực. Sau 6 tháng triển khai kênh online, doanh thu của kênh bán hàng này đã chiếm 0,5% doanh thu của VCM vào tháng 7/2021. Mỗi ngày, có 1.300 đơn hàng được xử lý thành công, hướng đến việc xây dựng mô hình dark-store (đào tạo nhân viên và chuẩn bị kho hàng dành riêng cho kênh online tại các siêu thị) để phục vụ 10.000 đơn/ngày.

Masan Consumer (“MCH”)

Kết thúc 1H.2021, MCH ghi nhận DTT đạt 11.476 tỷ đồng (+11,7% yoy), LNST đạt 2.012,9 tỷ đồng (+7,73% yoy) do tất cả các ngành hàng chiến lược đều tăng ghi nhận tăng trưởng do hưởng lợi từ nhu cầu tiêu dùng sản phẩm thiết yếu trong giai đoạn dịch, trong đó doanh số kênh MT ghi nhận tăng trưởng 13% yoy (hiện đang đóng góp 10,5% trong tổng doanh thu. Cụ thể kết quả hoạt động từng mảng kinh doanh như sau:

Vincommerce (“VCM”)

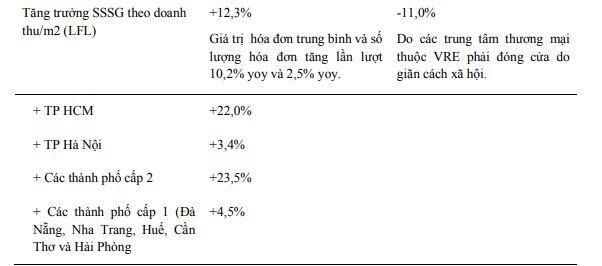

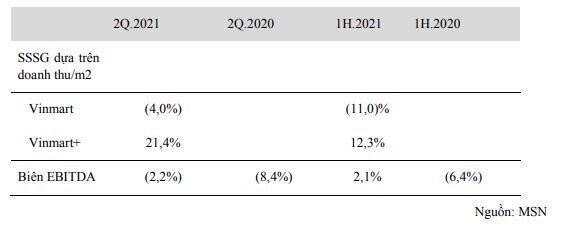

Luỹ kế nửa đầu năm 2021, VCM ghi nhận doanh thu thuần đạt 14.468, giảm 8,5% yoy do: (1) số lượng điểm bán ít hơn 550 điểm so với cùng kỳ năm 2020; doanh thu/m2/tháng của siêu thị Vinmart giảm do ảnh hưởng của dịch covid-19 trong nửa đầu năm 2021. Tuy nhiên nếu tính riêng 2Q.2021 của VCM đã tăng 1,7% yoy nhờ doanh thu/m2 /tháng của VinMart+ tăng 21,4% yoy nhờ (1) động lực thúc đẩy đến từ danh mục sản phẩm tập trung vào hàng tươi sống, (2) thay đổi mô hình bày trí cửa hàng và (3) xu hướng mua sắm của người tiêu dùng chuyển từ kênh bán lẻ truyền thống sang kênh MT.

Trong đó kết quả kinh doanh theo chuỗi cụ thể như sau:

Kết quả kinh doanh B2C cũng ghi nhận những tín hiệu tích cực khi cải thiện được biên EBITDA và SSSG của các chuỗi:

Meatdeli (“MML”)

Lũy kế 6 tháng đầu năm, DTT của MML đạt 10.232 tỷ đồng (+42,1%yoy), cụ thể như sau:

Mảng thịt:

- Doanh thu 2Q.2020 tăng trưởng 35%. Doanh thu B2C/cửa hàng/ngày của MML tăng từ 3,0 triệu đồng lên 3,6 triệu đồng (+22,1% yoy).

- Mảng thịt heo đạt doanh thu thuần 1.438 tỷ đồng. Thương hiệu Meatdeli có mặt tại hơn 2.700 điểm bán, hiện diện tại hơn 2.300 cửa hàng thuộc hệ thống VCM ở Hà nội và thành phố HCM.

- Mảng thịt gà: đóng góp 630 tỷ đồng từ 3F Việt.

• Mảng thức ăn chăn nuôi

- Doanh thu thức ăn gia súc giảm 15,8%yoy trong 2Q.2020 do tổng đàn heo sụt giảm bởi dịch ASF. Doanh thu thức ăn chăn nuôi nửa đầu năm 2021 đạt 8.164 tỷ đồng, tăng 32,8% yoy nhờ sự tăng trưởng ở tất cả các phân khúc, cụ thể mảng thức ăn gia cầm và thủy sản tăng lần lượt là 9% và 34% yoy.

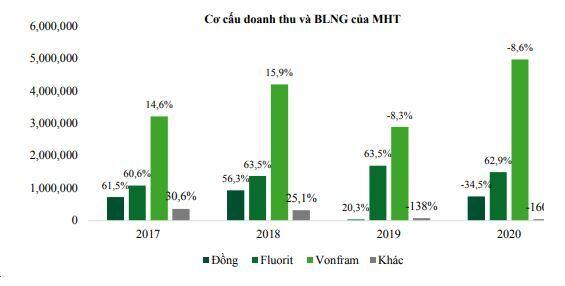

Masan High –Tech Materials (“MHT”)

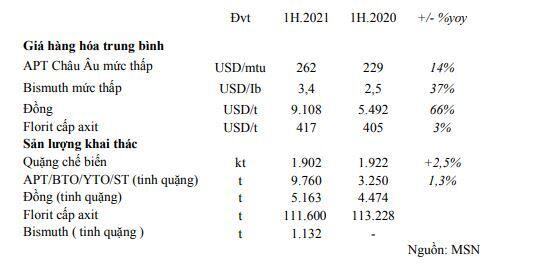

MHT ghi nhận doanh thu thuần đạt 6.107 tỷ đồng trong nửa đầu năm 2021, tăng mạnh 137,6% so với mức 2.570 tỷ đồng trong nửa đầu năm 2020. Động lực thúc đẩy tăng trưởng đến từ nhu cầu mua sắm vật liệu công nghiệp công nghệ cao hồi phục sau một thời gian bị gián đoạn bởi dịch covid-19, giá hàng hóa cao hơn và tác động từ việc hợp nhất H. C. Starck (“HCS”). Cụ thể như sau:

- Doanh thu vonfram tăng đáng kể do việc hợp nhất với HCS (6 tháng năm 2021 so với 1 tháng năm 2020) và giá APT cao hơn trong nửa đầu năm 2021 (262 USD / mtu) so với cùng kỳ năm ngoái (229 USD / mtu).

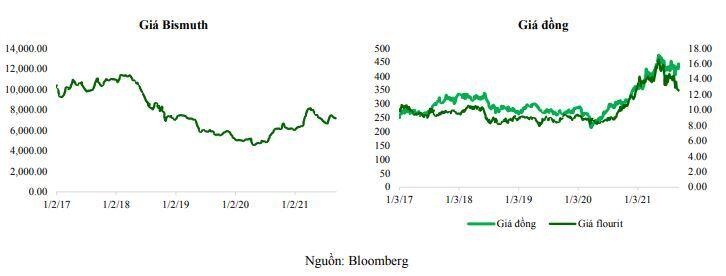

- Doanh thu của florit giảm do giá thị trường thấp hơn so với cùng kỳ, trong khi không có doanh thu từ đồng trong nửa đầu năm 2021. Ban điều hành đang tiếp tục tìm giải pháp cho việc bán đồng vào năm 2021.

Nhờ đó, MHT đã đạt LNST của công ty mẹ hơn 2 tỷ đồng vào 2Q.2021, cải thiện so với mức LNST âm trong 1Q.2021.

TRIỂN VỌNG VÀ ĐIỂM NHẤN ĐẦU TƯ

TCX- Sự kết hợp của VCM và MCH phát huy hiệu quả trong giai đoạn dịch covid-19

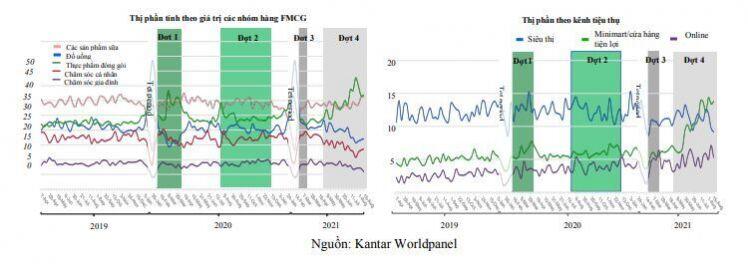

Nhu cầu đối với nhóm thực phẩm thiết yếu vẫn duy trì đà tăng, đặc biệt trong giai đoạn giãn cách.

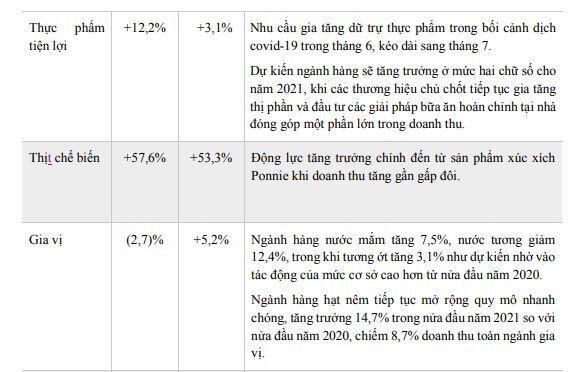

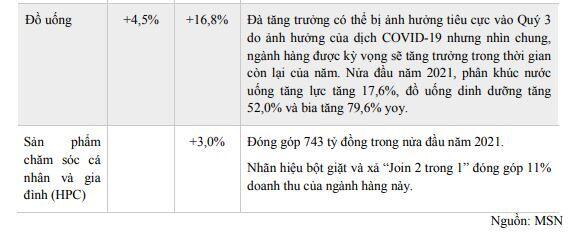

Nhu cầu đối với nhóm hàng FMCG tiếp tục duy trì đà tăng, đặc biệt là đối với nhóm sản phẩm đồ uống và thực phẩm đóng gói, chăm sóc gia đình. Nhóm hàng FMCG được dự đoán sẽ đạt mức tăng trưởng cao (6,7%) trong 3Q.2021 và giảm dần trong 4Q.2021, theo đó mức tăng trưởng trung bình trong năm 2021 dự kiến đạt 2,1%.

Nhóm thực phẩm tươi sống được hưởng lợi trong giai đoạn giãn cách khi nhiều chợ truyền thống bị đóng/hạn chế bán hàng.

Việc đóng/mở cửa hàng hiệu quả giúp EBITDA được cải thiện rõ rệt

Tính đến cuối 2Q.2021, VCM có 2.369 cửa hàng VinMart và VinMart+. Trong đó, VinMart đóng cửa 1 cửa hàng, chuỗi VinMart+ thực hiện đóng 57 cửa hang hoạt động không hiệu quả và mở mới 73 cửa hàng.

VCM đã ghi nhận 3 quý liên tục đạt EBITDA dương, lần lượt là 0,2% trong 4Q.2020 lên 2,0% trong 1Q.2021 và 2,2% trong 2Q.2021. Kết quả tích cực này đến từ nhiều nguyên nhân:

(1) Đàm phán với các nhà cung cấp lớn, tối ưu hóa chi phí vận hành cửa hàng và cải thiện hiệu quả chuỗi cung ứng;

(2) Đóng góp từ đà tăng trưởng mảng thực phẩm (bao gồm thịt mát và sản phẩm có thương hiệu). Đặc biệt, giữa bối cảnh hàng loạt chợ đầu mối phải đóng cửa trong giai đoạn giãn cách.

(3) Việc đẩy mạnh đóng cửa những cửa hang hoạt động không hiệu quả cùng với cải thiện chuỗi cung đã giúp VCM giảm đáng kể chi phí SGA. Báo cáo của Masan cũng cho biết chi phí vận hành trung bình/tháng trong quý 1/2021 của Vinmart+ đã giảm 10% và VinMart giảm 20% so với cùng kỳ năm trước.

Công ty kế hoạch sẽ mở mới 300 - 500 cửa hàng VinMart+ đến cuối năm 2021 và thời gian đạt EBITDA hòa vốn từ 6 - 12 tháng.

MML – ĐỘNG LỰC TĂNG TRƯỞNG DÀI HẠN

Mảng chăn nuôi và thức ăn chăn nuôi

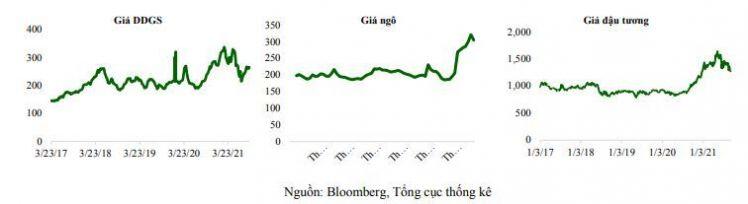

Giá nguyên liệu đầu vào tiếp tục tăng đến cuối năm nay nay, gây áp lực làm giảm biên lợi nhuận thức ăn chăn nuôi.

Việc biến đổi khí hậu khiến sản lượng một số loại ngũ cốc chính tại một số quốc gia bị sụt giảm, tác động của dịch covid-19 làm tăng chi phí logistic. Trong khi nhu cầu về nguyên liệu sản xuất thức ăn chăn nuôi vẫn tiếp tục tăng. ( Theo dự báo của VIPA, nhu cầu nguyên liệu thức ăn chăn nuôi của Việt Nam sẽ cần khoảng 28- 30 triệu tấn/năm trong 5 năm tới, trị giá 12-13 tỷ USD với mức tăng trưởng trung bình 11 – 12%/năm.) Tuy nhiên, nguồn cung và giá nguyên liệu vẫn tương đối khó dự đoán trong bối cảnh dịch covid-19 vẫn đang diễn biến phức tạp trên thế giới có thể tiếp tục làm đứt gãy chuỗi sản xuất và cung ứng. Vì vậy chúng tôi cho rằng giá nguyên liệu TACN vẫn tiếp tục tăng cho đến cuối năm nay, nhưng đà tăng sẽ giảm dần so với giai đoạn 6 tháng đầu năm.

Cơ hội giành thị phần từ các hộ chăn nuôi nhỏ lẻ bị ảnh hưởng trong bối cảnh giá TACN tăng nhưng giá gà, lợn xuất chuồng giảm.

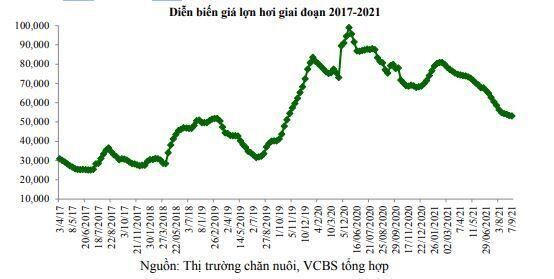

Giá lợn hơi giảm trong thời gian qua đến từ nhiều nguyên nhân:

(1) Một bộ phận người tiêu dùng đã chuyển sang tiêu thụ các loại thực phẩm khác thay cho thịt lợn, như thịt bò, thịt gà, thủy hải sản,... khiến nhu cầu thịt lợn không còn cao như giai đoạn trước.

(2) Trước tình hình dịch Covid-19 ngày càng phức tạp, các kênh nhà hàng, quán ăn cũng như các dịch vụ nấu ăn phục vụ doanh nghiệp, nhà trường phải tạm thời ngừng hoạt động khiến sản lượng tiêu thụ thịt lợn sụt giảm đáng kể

Ở thời điểm hiện tại, thịt lợn hơi đang có mức giá rẻ nhất tính từ tháng 11/2019 đến nay (đây là thời điểm lợn hơi chịu tác động của dịch tả lợn châu Phi và trước khi cơn sốt giá thịt lợn bắt đầu). Trong bối cảnh dịch tả lợn châu Phi và dịch bệnh covid-19 đang diễn biến phức tạp khiến việc tiêu thụ trở nên khó khăn cùng với giá thức ăn chăn nuôi chưa có dấu hiệu giảm nhiệt, gây áp lực khiến nhiều hộ chăn nuôi nhỏ lẻ phải cắt giảm sản lượng

Với lợi thế chuỗi sản xuất khép kín, sở hữu trang trại chăn nuôi lợn công nghệ cao tại Nghệ An cũng như hệ thống cửa hàng trải rộng, MML hoàn toàn có cơ hội giành thêm thị phần từ các kênh chăn nuôi nhỏ lẻ trên thị trường chăn nuôi hiện nay

Doanh thu mảng thịt được hỗ trợ trong ngắn hạn nhờ nhu cầu tiêu thụ tăng trong giai đoạn giãn cách.

Do ảnh hưởng của dịch covid-19 cũng như việc hạn chế bán hàng tại các chợ truyền thống do tác động của các chỉ thị giãn cách xã hôi, nhu cầu tiêu thụ các sản phẩm thịt tại mạng lưới các cửa hàng của VCM.

Trong 2Q.2021, MML đã tung ra thêm các dòng sản phẩm mới (Meatdeli Premium và Meatchoice) với giá bán trung bình cao hơn để mở rộng phân khúc và đáp ứng nhiều nhu cầu.

Độ phủ gần như tại hầu hết các cửa hàng của VCM. Việc tăng tiêu thụ tại các của hàng VCM gần đây giúp tăng doanh thu mảng này tại kênh VCM.

Những cải thiện trong mảng kinh doanh thịt kỳ vọng vẫn giúp công ty duy trì được biên EBITDA ổn định trong năm 2021 so với năm 2020. Cụ thể, chúng tôi kỳ vọng chi phí hoạt động sản xuất của 3F Việt sẽ dần ổn định sau thời gian MML mua lại vào cuối năm 2020; và lợi nhuận được cải thiện khi giá gia cầm bình ổn trở lại.

MHT – TRIỂN VỌNG TỪ MẢNG CHẾ BIẾN SÂU VONFRAM HỢP TÁC VỚI H.C.STARK

Việc cộng hưởng với H.C.Stark tiếp tục mang lại lợi thế trong dài hạn đối với việc chế biến vonfram sau khi mua lại nền tảng kinh doanh vào 3Q.2019.

Kỳ vọng vào việc giải phóng tồn kho đồng trong thời gian tới.

Chúng tôi ước tính sản lượng tồn kho đồng tính đến cuối 2Q.2021 đạt 14.447 tấn. MHT đang nỗ lực giải quyết nhằm giảm tải lượng hàng tồn kho này. Nếu tính theo mức giá giao ngay hiện nay, và lượng tồn kho này được bán trong nửa cuối năm 2021 sẽ mang lại doanh thu và lợi nhuận đáng kể cho công ty trong 2 quý cuối năm, ước tính khoảng 140 triệu USD doanh thu.

Triển vọng hồi phục giá các loại kim loại.

Giá vonfram. Nhu cầu tăng cao là nhờ việc mua hàng tích trữ do tình trạng hạn chế nguồn Vonfram trong hệ thống chuỗi cung ứng của khách hàng, sự hồi phục từ nhu cầu của công nghiệp xe hơi, cũng như những dấu hiệu phục hồi manh nha của ngành dầu khí và hàng không vũ trụ trên thị trường. Tại các thị trường bột kim loại vonfram và các-bua vonfram, công ty gần như đã bán hết một số dòng sản phẩm cho đơn đặt hàng quý 3 và đã nhận các đơn hàng cho quý 4, dự kiến sẽ bán hết trong quý 4. Tại Trung Quốc, hiện nay các đơn hàng đã vượt quá khả năng sản xuất trong 5 tháng qua và điều này dự kiến sẽ tiếp tục diễn ra trong tương lai gần. Dựa vào nhu cầu thị trường, công ty kỳ vọng giá tiếp tục tăng trong 6 tháng cuối năm và năm tiếp theo.

Giá Fluorspar. Nhu cầu Fluorspar cấp axít để sản xuất các hóa chất gốc Fluorine tiếp tục tăng mạnh, nhưng chưa diễn ra các đợt tăng giá liên tục như đã thấy đối với nhiều mặt hàng công nghiệp khác. Kỳ vọng giá sẽ hồi phục trong trung hạn vì các nhà sản xuất đang cạnh tranh ở phương Tây tiếp tục cô gắng để nâng công suất nhà máy, đồng thời nhu cầu luyện kim sẽ phục hồi vào thời kỳ hậu COVID-19, đặc biệt là ở Trung Quốc.

Giá Bismut. Mức giá trên thị trường EMEA/NAFTA đã được nâng lên do nhu cầu tăng vọt trở lại của lĩnh vực sản xuất hợp kim và sự thiếu hụt kim loại trong ngắn hạn do lượng hàng tồn kho thấp và sự gián đoạn trong chuỗi cung ứng. Trong ngắn hạn, Ban điều hành công ty kỳ vọng giá sẽ giữ ở mức hiện tại vì việc có sẵn hàng giao ngay giúp tăng cường nhu cầu mua tích trữ, đồng thời dự báo giá sẽ dao động từ 3,50 - 4,00 USD/pound trong 6 tháng cuối năm 2021.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()