Vay ngân hàng này để trả nợ ngân hàng khác

Hôm nay 1/9/2023, Thông tư 06/2023/TT-NHNN sửa đổi, bổ sung Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 quy định về hoạt động cho vay của Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài đối với khách hàng chính thức có hiệu lực.

Thông tư 06 sửa dổi sẽ ngưng hiệu lực của các khoản 8, khoản 9 và khoản 10 của Điều 8 về những nhu cầu không được cho vay của thông tư 06 trước đó. Đáng chú ý, NHNN đã bổ sung quy định Tổ chức tín dụng được xem xét, quyết định cho khách hàng vay để trả nợ khoản vay tại Tổ chức tín dụng khác với mục đính vay phục vụ đời sống ( trước đây thông tư 39/2016/TT-NHNN chỉ áp dụng đối với khoản vay cho mục đích sản xuất kinh doanh).

Rất nhiều người đang bị nhầm về thông tư 06 sửa đổi là chỉ áp dụng cho lĩnh vực bất động sản. Phải hiểu rằng, thông tư 06 sửa đổi áp dụng cho tất cả các ngành nghề sản xuất kinh doanh, không chỉ riêng cho bất động sản. Nhưng vì hiện tại bất động sản đang là chủ để quá nóng, dư nợ tín dụng của nhóm bất động sản hiện tại đang là 20% trên tổng dư nợ tín dụng nên mọi người mới nhầm như vậy.

Để đánh giá về vấn đề này chúng ta cần phải đánh giá cả về mặt ngắn hạn lần dài hạn.

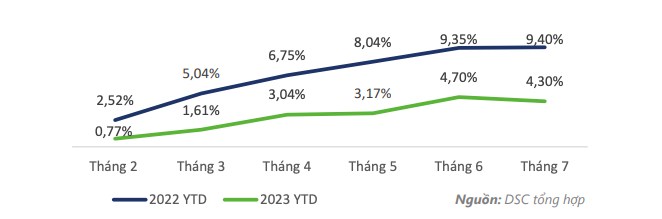

Về ngắn hạn, khi thông tư 06 sửa đổi chính thức có hiệu lực và việc ngân hàng được cho khách hàng vay để trả nợ ngân hàng khác cho thấy Chính phủ đang quyết tâm với mục tiêu tăng trưởng kinh tế cả năm 6.5% cỡ nào. Tăng trưởng tín dụng 6 tháng đầu năm chỉ đạt 4.73%, tháng 7 tăng trưởng tín dụng còn bị âm, NHNN đã nêu ra 4 yếu tố ảnh hưởng đó là: Nhu cầu đầu tư và sản xuất kinh doanh yếu, khó khăn trong điều kiện vay vốn, tín dụng bất động sản, mức độ rủi ro cao.

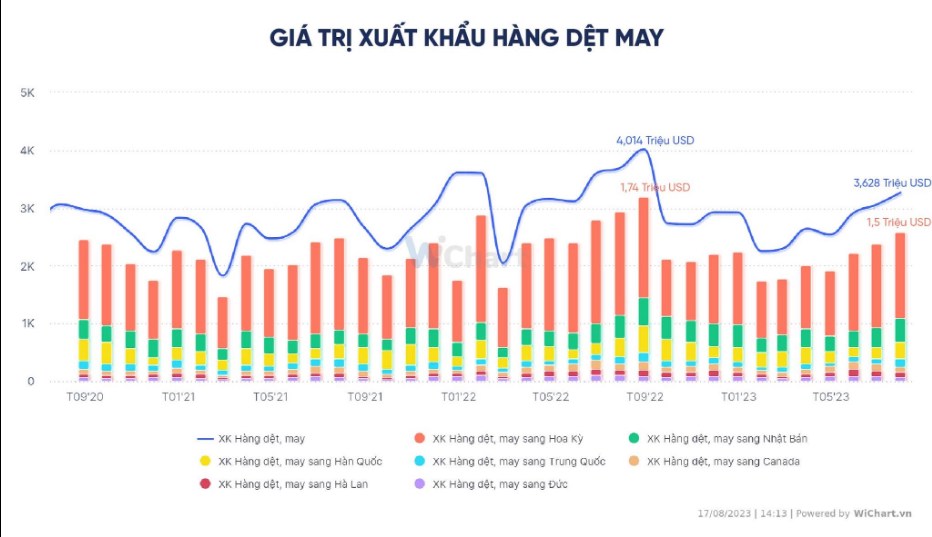

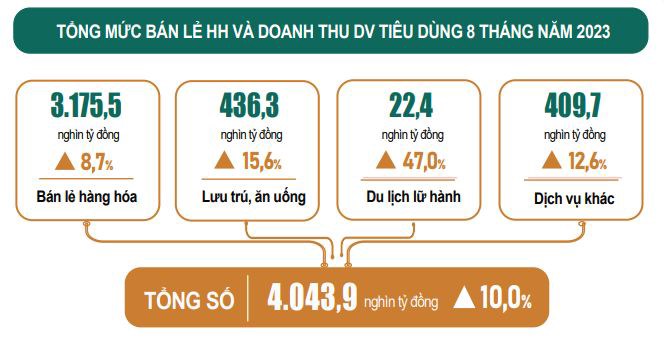

Nhu cầu đầu tư, sản xuất kinh doanh yếu: Yếu tố này gần như ai cũng có thể nhìn ra. 6 tháng đầu năm bức tranh kinh tế có thể được gói gọn trong 2 từ "ảm đạm". Bất động sản khó khăn, sản xuất kinh doanh không có đơn hàng, bán lẻ không khởi sắc, xuất khẩu giảm mặc dù cán cân thương mại vẫn dương ( vì nhập khẩu giảm mạnh hơn xuất khẩu). Tất cả những điều này đều đã được phản ánh vào báo cáo kết quả kinh doanh 6 tháng đầu năm của các doanh nghiệp trên sàn. Nhưng quý 2 có thể coi là đáy lợi nhuận của các doanh nghiệp và kỳ vọng 2 quý cuối năm sẽ có sự khởi sắc trở lại. Một trong những ngành bị ảnh hưởng nặng nhất đó là dệt may thì hiện tại giá trị xuất khẩu hàng dệt may qua Mỹ đã có sự tăng trở lại vào tháng 5/2023. Bán lẻ cũng đang ghi nhận sự hồi phục khi tổng mức bán lẻ hàng hóa dịch vụ 8 tháng năm 2023 tăng 8.7% ( theo báo cáo của tổng cục thống kê).

Nguồn: Wigroup

Nguồn: Tổng cục thống kê

Khi kinh tế có sự hồi phục, nhu cầu đầu tư - sản xuất kinh doanh trở lại thì nhu cầu về vốn là không thể thiếu. Từ đầu năm đến nay chúng ta đã chứng kiến 4 lần giảm lãi suất của ngân hàng nhà nước nhưng doanh nghiệp vẫn khó tiếp cận vốn => tăng trưởng tín dụng châm. Có hai nguyên nhân: thứ nhất do nhu cầu đầu tư, sản xuất kinh doanh yếu ( đã được nói ở trên), thứ 2 đó là lãi suất cho vay của các ngân hàng vẫn cao. Điều này chúng ta phải hiểu một chút đó là giảm lãi suất nhưng là giảm lãi suất điều hành ( lãi suất chính sách), còn lãi suất cho vay là lãi suất thị trường. Lãi suất điều hành sẽ tác động đến lãi suất thị trường và chủ yếu đến lãi suất huy động và lãi suất liên ngân hàng. Còn lãi suất cho vay sẽ bị lãi suất liên ngân hàng và lãi suất huy động tác động thêm nữa lãi suất cho vay còn phụ thuộc vào ý chí của các ngân hàng. Nên mới có chuyện lãi suất trên TV và lãi suất ngoài đời là như thế. Trong một hội thảo của báo đầu tư và VWA, Tiến Sĩ Lê Xuân Nghĩa đã đưa ra ví dụ về doanh nghiệp làm điện gió và phải đi vay với mức lãi suất lên đến 17%/ năm ( rất rất cao).

Vậy thì khi thông tư 06 sửa đổi có hiệu lực và việc được vay ngân hàng này trả ngân hàng khác sẽ giải quyết được bài toán về tăng trưởng tín dụng ( theo tôi đánh giá gần như là đảo nợ). Ví dụ: nếu doanh nghiệp đang dính một khoản nợ ở ngân hàng A và sắp đến hạn phải trả thì doanh nghiệp có thể đến ngân hàng B vay để trả nợ trước hạn cho ngân hàng A ( ở đây đã tính cả trường hợp vay thêm) => tăng trưởng tín dụng sẽ tăng. Ngoài tăng trưởng tín dụng còn có một kỳ vọng nữa đó là các ngân hàng sẽ giảm lãi suất để đua nhau hút khách. Cũng giống như ví dụ trên chỉ khác về phần lãi suất, nếu doanh nghiệp đang bị dính một khoản nợ ở ngân hàng A và doanh nghiệp nhận thấy cùng một khoản vay, cùng một kỳ hạn nhưng ngân hàng B có lãi suất thấp hơn, thậm chí vay thêm còn được hưởng ưu đãi thì doanh nghiệp hoàn toàn có thể đến ngân hàng B vay đặt vấn đề vay để trả ngân hàng A. Nếu đúng nhu ví dụ thứ 2 thì sẽ giải quyết được luôn bài toán lãi suất đầu ra của ngân hàng. Nhưng vấn đề này tôi vẫn đang hơi lấn cấn, nếu chỉ xảy ra ví dụ đầu tiên tức là vẫn được vay ngân hàng này trả ngân hàng kia nhưng các ngân hàng không giảm lãi suất cho vay thì sao ( đây tôi nghĩ là một trường hợp cần phải quan tâm). Mặc dù hiện tại VCB đã mở màn khi cho vay với lãi suất 6.9%/năm trong 6 tháng đầu.

Tiếp nữa đó là nhóm bất động sản, khi thông tư 06 sửa đổi có hiệu lực thì nhóm bất động sản sẽ được chú ý nhiều nhất ( nhóm này cũng là nhóm kiến nghị để sửa đổi thông tư 06). Dư nợ tín dụng của nhóm bất động sản chiếm đến 20% trên tổng dư nợ chung. Rõ ràng khi thông tư 06 sửa đổi có hiệu lực nhóm này sẽ được hưởng lợi nhiều đặc biệt về câu chuyện vốn trong ngắn han ( trước mắt là đảo nợ). Thêm nữa không chỉ giải quyết cho các doanh nghiệp bất động sản mà còn có lợi cho cả những người mua nhà.

Nói chung, khi thông tư 06 sửa đổi có hiệu lực và việc được vay ngân hàng này trả ngân hàng khác thì sẽ có tác động tích cực trong ngắn hạn. Giải quyết về vốn cho các doanh nghiệp, ngân hàng thì nợ xấu có khả năng giảm, tăng trưởng tín dụng.

Nhưng ở trên là ở ngắn hạn, còn về dài hạn thì sao.

Đơn giản như thế này, hôm trước tôi có trao đổi với một anh làm ở ngân hàng thì ngân hàng hiện tại vẫn đánh giá kinh tế còn khó khăn. Đặc biệt nhóm bất động sản ( đánh giá còn khóa đến năm 2024). Vậy thì chúng ta cùng đặt lại ví dụ ở trên cứ các ngân hàng sẽ đua nhau giảm lãi suất để hút khách. Nhưng sẽ đến một thời điểm lãi suất không giảm được nữa ( vì ngân hàng bản chất cũng là doanh nghiệp kinh doanh tiền, cũng cần phải có lợi nhuận), thêm nữa tôi nghĩ cũng không ai cho cứ đi vay nơi này xong đập vào nơi kia mãi được, ngân hàng cũng phải bảo vệ bản thân của ngân hàng. Mà kinh tế vẫn đang khó khăn, Việt Nam vẫn đang đi ngược xu hướng với chính sách trên thế giới. Nếu kinh doanh không tốt mà nợ vẫn như thế không thể cứ đập đi đập lại mãi đượ thì có phải sẽ gây ra bong bóng không ? Thêm nữa, có thể ngắn hạn ngân hàng sẽ giảm được nợ xấu nhưng nếu như trường hợp kể trên thì có phải ngân hàng sẽ gần như là chuyển nợ xấu ngắn hạn vào trong tương lai không ?

=> Theo quan điểm của tôi trong ngắn hạn sẽ có những tác động tích cực, nhưng xét trong dài hạn nếu kinh tế vẫn khó khăn thì sẽ không ổn ( nhắc lại đây là quan điểm cá nhân của tôi). Tôi thì cho rằng không nhất thiết phải quá với mục tiêu tăng trưởng cả năm 6.5%.

Kiến thức là vô biên và mỗi người một quan điểm. Đây dựa trên sự hiểu biết và suy nghĩ của cá nhân tôi. Mới các cao nhân vào đóng góp ý kiến để cùng nhau học hỏi.

#DDCapital

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()