+84

+84 Nhận OTP

Vay mua nhà là hình thức hỗ trợ vốn đắc lực và phổ biến cho những khách hàng trong điều kiện chưa đáp ứng đủ về tài chính. Phương án cho vay này được biết đến với hai hình thức giải ngân cho người vay: Phong tỏa và không phong tỏa. Vậy ưu, nhược điểm của mỗi hình thức này là gì, hãy cùng tìm hiểu qua bài viết dưới đây.

1. Giải ngân phong tỏa: Cách thức an toàn cho cả người vay và ngân hàng

Giải ngân phong tỏa là hình thức ngân hàng giải ngân số tiền mà người mua đề nghị vay cho bên người bán, tuy nhiên tại thời điểm này mặc dù bên bán đã nhận được tiền trong tài khoản nhưng số tiền đó sẽ bị ngân hàng “tạm khóa”, bên bán không được phép rút ra sử dụng mà phải chờ người mua hoàn thành thủ tục đăng ký sang tên tài sản tại cơ quan có thẩm quyền (văn phòng đăng ký đất đai). Trường hợp này, số tiền mà bên bán nhận được có thể coi như một khoản tiết kiệm và được hưởng lãi theo lãi suất thị trường.

Hiện nay, đa số các ngân hàng đang áp dụng hình thức giải ngân này với gói vay mua nhà trả góp. Bởi đây là một cách an toàn đối với cả người mua nhà và ngân hàng, khi sổ đỏ của tài sản đảm bảo được sang tên chính người đi vay.

Ưu điểm:

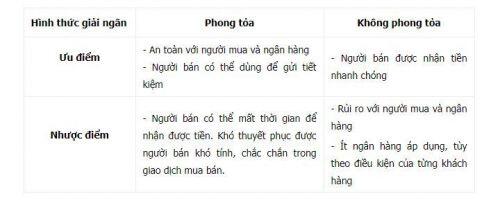

Giải ngân phong tỏa là hình thức giải ngân an toàn với người vay vốn và ngân hàng. Bởi lẽ, trong quá trình làm thủ tục sang tên có thể xảy ra những vấn đề phát sinh như: Không thẩm định được hồ sơ, kê khai thuế phức tạp dẫn đến không sang tên được, chính vì vậy, đây cũng là phương pháp chắc chắn khi sổ đỏ đứng tên là người vay.

Trong quá trình đợi sổ đỏ sang tên cho người mua, tài khoản ngân hàng của người bán vẫn có tiền, số tiền này có thể coi như một khoản gửi ngân hàng giữ hộ. Người bán hoàn toàn có thể rút tiền mặt dùng số tiền này gửi tiết kiệm.

Nhược điểm:

Với tâm lý thích tiền mặt, thời gian chờ đợi sang tên có thể khiến người bán không đồng ý với cách thức giải ngân này. Bạn cần trao đổi trước để chuẩn bị tinh thần cũng như cách thức đặt cọc (thanh toán) với bên bán để giao dịch diễn ra thuận lợi.

2. Hình thức giải ngân không phong tỏa

Với trường hợp giải ngân không phong tỏa, sau khi người mua công chứng hợp đồng mua bán xong và cung cấp cho ngân hàng, ngân hàng sẽ giải ngân số tiền mà người mua đề nghị vay sang tài khoản của bên bán, bên bán có thể rút được số tiền đó và sử dụng ngay.

Tuy nhiên, hiện nay chỉ có một số ít ngân hàng áp dụng hình thức giải ngân này khi vay mua nhà trả góp.

Ưu điểm:

Nhanh chóng đối với người bán: Thông thường, người bán sẽ mong muốn được nhận tiền và có thể sử dụng số tiền đó ngay lập tức. Giải ngân không phong tỏa là hình thức mà đa số người bán mong muốn nhất.

Nhược điểm:

Bởi tính rủi ro cao nên hình thức giải ngân này không được khuyến khích và áp dụng nhiều.

Thông thường, giải ngân không phong tỏa chỉ áp dụng với một số chi nhánh, ngân hàng và đối với khoản vay nhỏ, vì nó hàm chứa rất nhiều rủi ro với ngân hàng. Chưa kể đến, một số ngân hàng còn yêu cầu xác minh khả năng sang tên mới được giải ngân, bạn sẽ cần đóng thêm một khoản phí khác nữa.

Để giúp bạn đọc có thể nắm rõ hơn, dưới đây là bảng tóm tắt ưu, nhược điểm của 2 hình thức giải ngân khi vay mua nhà trả góp:

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận