+84

+84 Nhận OTP

Việc thu hẹp tín dụng không chỉ thúc đẩy thị trường giá xuống đối với các tài sản tài chính, mà khả năng đầu tư sai mục đích do lãi suất tăng cũng gây ra những hậu quả tiêu cực đối với nền kinh tế phi tài chính.

Đừng nhầm lẫn: lãi suất đã chạm đáy ở mức giới hạn bằng 0 và không thể xuống thấp hơn nữa. Xu hướng giảm lãi suất kéo dài 40 năm đã kết thúc, với đợt phục hồi ban đầu, mà sáu tuần trước đã làm giảm một nửa giá trị trái phiếu kho bạc Mỹ kỳ hạn 30 năm. Sự thay đổi đột ngột này có lẽ cần phải tạm dừng, và đó là những gì chúng ta có ngày hôm nay. Kể từ tháng 10, giá trái phiếu đã có sự phục hồi ngoạn mục với lợi suất trái phiếu UST này giảm ¾% xuống 3,5%.

Nỗi sợ lạm phát giá cả phần lớn đã được thay thế bằng nỗi sợ suy thoái. Sau khi bác bỏ chủ nghĩa tiền tệ, thật kỳ lạ đối với một nhà phân tích và bình luận cơ sở do Keynes lãnh đạo giờ đây thường viện dẫn việc tăng trưởng tiền tệ chậm lại là bằng chứng của một cuộc suy thoái sắp xảy ra. Có lẽ điều này có nghĩa là sự thất bại trong các mô hình kinh tế của họ đã khiến họ như nắm rơm, thay vì là bằng chứng của việc chuyển đổi sang chủ nghĩa tiền tệ. Nhưng điều chắc chắn không có trong vở kịch của những người theo chủ nghĩa Keynes là sự kết hợp giữa lạm phát và suy thoái, thường được cho là do hiện tượng lạm phát đình đốn không giải thích được.

Một khoảnh khắc suy nghĩ giải thích sự trùng hợp của hai người. Lạm phát tổng tín dụng (của cả ngân hàng trung ương và ngân hàng thương mại) chuyển của cải từ các chủ thể khu vực tư nhân sang Nhà nước, các ngân hàng được cấp phép và những người đi vay ưa thích của họ. Nó đóng vai trò như một loại thuế ẩn ngột ngạt đối với tiến bộ kinh tế, làm nghèo đi những người dân thường và thông qua mong muốn bảo vệ bản thân khỏi sự suy giảm tín dụng, đẩy các nguồn vốn sản xuất khác vào “nơi trú ẩn an toàn”, chẳng hạn như tài sản vật chất và đầu cơ tài chính. Sẽ đến lúc các tác động kích thích của việc mở rộng tín dụng, vốn là một công cụ để đánh lừa thị trường nghĩ rằng mọi thứ đang tốt hơn so với thực tế, trở nên phá hoại hoàn toàn.

Nếu ngược lại, phá giá tiền tệ sẽ có hiệu quả ngay cả khi lịch sử cho thấy rõ ràng đó là một chính sách phá hoại và thất bại. Và trong trường hợp cực đoan, các quốc gia đa dạng như Đức những năm 1920 và Zimbabwe ngày nay sẽ đạt được những thành công vang dội từ quan điểm kinh tế với GDP danh nghĩa của họ tăng vọt so với quy mô. Ngược lại, Đức và Nhật Bản sau Thế chiến thứ hai đã áp dụng các chính sách tiền tệ dẫn đến đồng tiền mạnh, nhưng họ vẫn vượt trội so với các nước Anglo-Saxon lạm phát.

Cả bằng chứng thực nghiệm và logic đều bị bỏ qua bởi các nhà hoạch định chính sách và một cơ sở đầu tư chuyên tin vào điều ngược lại vì lợi ích của các giáo điều kinh tế vĩ mô của họ. Giống như những người sắp chết đuối, họ nắm bắt được bằng chứng cho thấy đợt tăng giá ban đầu, được cho là do covid, sự gián đoạn chuỗi cung ứng và các lệnh trừng phạt chống lại Nga đang chậm lại. Và sự gia tăng đó trong CPI sẽ giảm dần. Chắc chắn, họ sẽ. Nhưng đây là một sai lệch thống kê vì những con số cao sẽ bị loại khỏi phần cuối của một thống kê luân phiên. Nó cho phép những người đầu cơ giá lên lâu năm kêu gọi chấm dứt việc tăng lãi suất trước mắt và với triển vọng suy thoái sẽ khiến xu hướng đó bị đảo ngược. QT sẽ được thay thế một lần nữa bằng QE — điều đó chắc chắn là có thể tin được.

Những kỳ vọng này đối với triển vọng lạm phát và do đó lãi suất là quá hời hợt. Cũng như bồi thường cho việc mất quyền sở hữu tín dụng tạm thời và rủi ro đối tác, lãi suất buộc phải phản ánh quan điểm của chủ nợ về những thay đổi trong sức mua của đồng tiền. Phần lớn thời gian, một ngân hàng trung ương có thể áp đặt chính sách lãi suất trên thị trường, như bằng chứng cho thấy. Nhưng sẽ đến lúc, khi nhận ra sự mất giá của một loại tiền tệ, thị trường buộc ngân hàng trung ương phải chấp nhận mức lãi suất cao hơn. Thị trường được đề cập thường là các sàn giao dịch nước ngoài.

Đây là lý do tại sao với việc dọn đường hướng tới chính sách lãi suất mềm hơn, đồng đô la đã suy yếu đáng kể so với các loại tiền tệ chính khác cùng với sự sụt giảm của lợi suất trái phiếu kho bạc Hoa Kỳ đối với các kỳ hạn dài hơn.

Đối với diễn biến của lãi suất trong tương lai, chúng ta phải đánh giá ngoài những viễn cảnh có thể nhìn thấy được về một cuộc suy thoái. Chúng ta phải lường trước các chính sách của ngân hàng trung ương và hậu quả của chúng: họ sẽ từ bỏ chủ nghĩa lạm phát và tìm cách bảo vệ đồng tiền của mình, hay họ sẽ ưu tiên bảo vệ nền kinh tế khỏi suy thoái, khỏi ảo tưởng về sự giàu có tài chính do áp chế lãi suất và bảo vệ nền tài chính của chính phủ đang xấu đi?

Khi các loại tiền tệ fiat có thể dễ dàng được mở rộng để giải quyết tất cả các vấn đề leo thang này, thì bất kể ý định đã nêu của chủ nghĩa lạm phát chính sách tiền tệ là gì đều không thể cưỡng lại được. Và hơn thế nữa, khi giải pháp thay thế hạn chế tín dụng chắc chắn sẽ làm sụp đổ nền kinh tế, thị trường tài chính và tài chính của chính phủ.

Các chủ ngân hàng thương mại không ngu ngốc, và với bảng cân đối kế toán sử dụng quá nhiều đòn bẩy, chắc chắn họ sẽ cố gắng tự bảo vệ mình khỏi nợ xấu gia tăng trong môi trường suy thoái. Mức độ mà họ làm như vậy tạo thêm gánh nặng tạo tín dụng cho các ngân hàng trung ương. Nhưng tất cả các bằng chứng đều cho thấy rằng chính sách tiền tệ của ngân hàng trung ương có tác động lớn hơn nhiều đến việc định giá đồng tiền trên thị trường ngoại hối so với những biến động tương đương trong tín dụng của ngân hàng thương mại. Do đó, tác động của tín dụng ngân hàng trung ương thay thế tín dụng ngân hàng thương mại là nhanh chóng làm giảm giá trị của một loại tiền tệ.

Tất cả các chính phủ lớn đều mắc bẫy nợ do lãi suất cao hơn. Và khi các ngân hàng trung ương liên kết với nhau để bảo vệ nền kinh tế đang suy yếu của họ, như họ dường như chắc chắn sẽ làm, thì tỷ giá hối đoái có vẻ ổn định. Nhưng việc mất sức mua sau đó bắt đầu được phản ánh đối với tất cả các loại tiền tệ bằng vàng, giá hàng hóa và chi phí sản xuất, mặc dù mức tiêu thụ giảm.

Do đó, chỉ có thể có một kết luận về xu hướng lãi suất trong tương lai. Xu hướng đã thay đổi và sau một đợt tăng ban đầu đã tạm dừng. Việc hạ thấp triển vọng lãi suất này sẽ chỉ là tạm thời, theo sau đó là xu hướng lãi suất tiếp tục cao hơn, phản ánh tình trạng giảm giá tiền tệ mạnh hơn, trùng hợp một cách khó xử với hoạt động kinh tế sụt giảm sâu. Đây phải là giả định cơ bản của chúng tôi.

Hậu quả rõ ràng nhất của xu hướng tăng lãi suất mới là sự sụt giảm giá trị của các tài sản tài chính. Tất cả các thị trường tài chính đều lấy tín hiệu từ thị trường trái phiếu. Từ quan điểm của các ngân hàng thương mại, họ thấy rằng giá trị tài sản thế chấp đối với các khoản vay của khách hàng bắt đầu giảm, dẫn đến áp lực phải có thêm tài sản thế chấp. Rõ ràng, điều này dẫn đến sự sụt giảm trong tổng số các khoản vay hỗ trợ các vị trí trong cổ phiếu và trái phiếu, như biểu đồ tiếp theo cho thấy khoản tín dụng ký quỹ nào còn tồn đọng trên thị trường tài chính Hoa Kỳ.

Bằng chứng từ FINRA là các ngân hàng đang giảm cho vay đối với thị trường chứng khoán và trái phiếu. Có khả năng tỷ suất lợi nhuận thế chấp giảm dần đang khiến các vị thế đầu tư bị thanh lý, với việc người cho vay miễn cưỡng chấp nhận thanh khoản ký quỹ bổ sung một cách mù quáng. Chúng ta có thể cho rằng điều này là như vậy, bởi vì các ngân hàng cần giảm tỷ lệ đòn bẩy trên bảng cân đối kế toán của họ. Sự hồi phục gần đây của giá trái phiếu và cổ phiếu có thể mang lại một số cứu trợ (biểu đồ trên cho đến tháng 10), nhưng nó không có khả năng tồn tại lâu dài nếu các ngân hàng trung ương ngừng thắt chặt định lượng và bắt đầu nới lỏng trở lại.

Lý do việc nới lỏng chính sách tiền tệ khó có thể duy trì sự phục hồi lâu dài về giá trị tài sản tài chính là bởi vì bằng cách lựa chọn điều chỉnh lại nền kinh tế và thị trường, đồng tiền sẽ bị hy sinh. Sự suy giảm sức mua của một loại tiền tệ ban đầu được dự đoán bởi các đại lý trên các sàn giao dịch nước ngoài. Hơn nữa, bất kỳ sự nhầm lẫn nào về mối quan hệ này giữa các chính sách tiền tệ và hậu quả của chúng đối với tiền tệ fiat đã được giải quyết bằng mối liên hệ giữa việc mở rộng tín dụng liên quan đến covid do các ngân hàng trung ương thiết kế và lạm phát giá cả sau đó. Thị trường khó có thể bị đánh lừa dễ dàng bởi việc mở rộng tín dụng của ngân hàng trung ương trong tương lai.

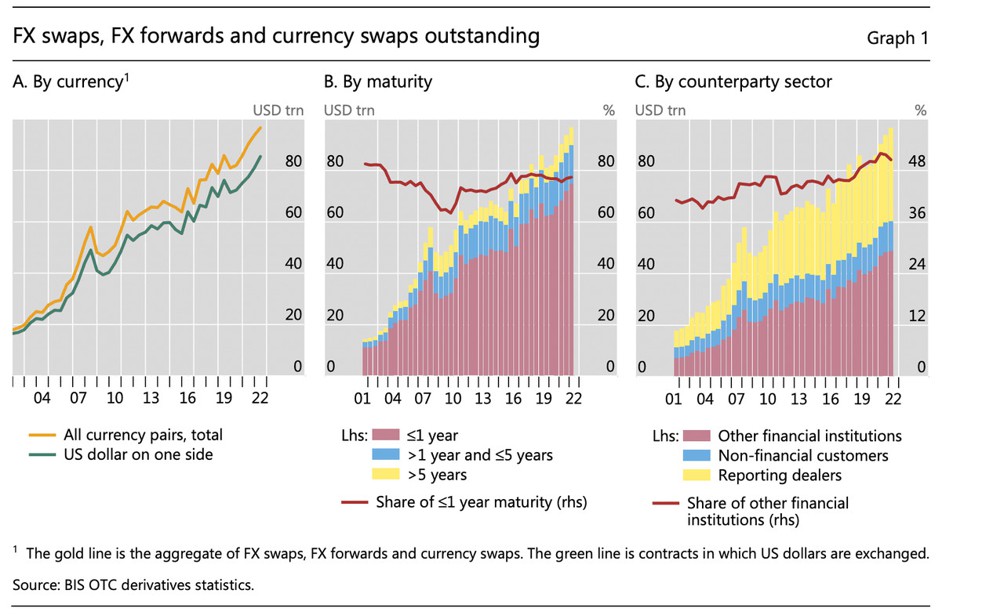

Trong khi bình luận về cổ phiếu và trái phiếu là những chủ đề tương đối dễ dàng đối với các nhà bình luận, thì nguồn gốc của những bất ngờ khó chịu lại bị ẩn khỏi tầm nhìn của họ. Trong một bài viết trước, [ii] tôi đã mô tả một tình huống như vậy trên thị trường phái sinh, chỉ ra rằng giá trị danh nghĩa của các giao dịch ngoại hối chéo, kỳ hạn và hoán đổi có tổng trị giá danh nghĩa là 104 nghìn tỷ đô la — con số của BIS cho đến giữa năm 2021. Các hợp đồng ngoại hối là phân khúc lớn thứ hai trong tổng số 600 nghìn tỷ đô la OTC. Theo cuộc khảo sát ba năm một lần của BIS, chỉ có 84% hợp đồng ngoại hối được nắm bắt trong số liệu thống kê nửa năm một lần, vì vậy con số đúng hơn là 124 nghìn tỷ đô la.

Khi đáo hạn, họ chia 80% trong vòng một năm, 15% từ một đến năm năm và phần còn lại trong vòng năm năm. Bởi vì tất cả các hợp đồng ngoại hối trong thống kê của BIS chỉ đại diện cho một bên của các hợp đồng ngoại hối, nên toàn bộ số tiền 124 nghìn tỷ đô la chắc chắn là tín dụng, phần lớn trong số đó, chỉ loại trừ các quyền chọn, được nhân đôi bằng cách khớp các nghĩa vụ tín dụng đối với các đối tác khác. Do đó, tổng tín dụng phái sinh ngoại hối tính bằng nghìn tỷ ít nhất là gấp đôi số dư nợ danh nghĩa, trừ một bên của quyền chọn danh nghĩa. Con số này lên tới 236 nghìn tỷ đô la.

Theo BIS, tổng giá trị thị trường của khoản tín dụng này là 2,548 nghìn tỷ USD. BIS định nghĩa tổng giá trị thị trường là “tổng giá trị tuyệt đối của tất cả các hợp đồng phái sinh đang lưu hành với giá trị thay thế dương hoặc âm được đánh giá theo giá thị trường hiện hành vào ngày thanh toán”. Nói cách khác, mức độ mà hệ thống ngân hàng, các đối tác phi ngân hàng và phi tài chính là đối tác của các công cụ phái sinh OTC này, bảng cân đối kế toán của họ phản ánh con số đánh dấu thị trường ròng này chứ không phải các nghĩa vụ tín dụng thực tế, gần như là một gấp trăm lần.

Kể từ bài báo của tôi, Claudio Borio và cộng sự trong một bài báo nghiên cứu cho Ngân hàng Thanh toán Quốc tế đã đưa ra quan điểm tương tự khi thêm một số màu sắc bổ sung. Các biểu đồ bên dưới được lấy từ bài báo của Borio, chỉ hiển thị một mặt của các giá trị danh nghĩa của các vị thế ngoại hối được cập nhật đến cuối tháng 6 năm nay. [iii]

Cần lưu ý rằng thị trường OTC này bị chi phối bởi các vị thế bằng đô la Mỹ, với tổng trị giá hơn 80 nghìn tỷ đô la Mỹ (Biểu đồ A), rằng có ưu thế về kỳ hạn ngắn hạn, dễ bị tổn thương về thanh khoản (Biểu đồ B) và các tổ chức tài chính phi ngân hàng là loại lớn nhất cho đến nay (ngân hàng bóng tối - Biểu đồ C). Và bài báo cũng chỉ ra rằng Fed chịu trách nhiệm đảm bảo rằng có đủ thanh khoản bằng đô la để hỗ trợ các nghĩa vụ ngoại bảng khổng lồ này.

Hai trường hợp thất bại - cuộc khủng hoảng tài chính 2008/09 và tháng 3 năm 2020 (cuộc khủng hoảng repo vào tháng 9 năm 2019 không liên quan) đã khiến Fed mù quáng, không biết mức độ của các nghĩa vụ này và vị trí của chúng. Trên thực tế, cùng với tất cả các nghĩa vụ khác của mình, Fed phải đảm bảo tính toàn vẹn của toàn bộ thị trường ngoại hối toàn cầu, mà báo cáo của BIS ước tính bao gồm hơn 35 nghìn tỷ đô la trong tay các tổ chức phi ngân hàng nước ngoài.

Điều gì có thể đi sai? Rõ ràng đây là một tình huống trở nên nguy hiểm hơn trong một xu hướng dài hạn đối với việc tăng lãi suất. Giống như thị trường này và các thị trường OTC khác đã phát triển sau 40 năm lãi suất giảm, chúng sẽ thu hẹp quy mô khi xu hướng mới tiến triển. Trong thời kỳ suy thoái của khu vực tài chính thế tục, các tổ chức dựa vào các công cụ phái sinh để bảo vệ rủi ro hoặc để kiếm lợi nhuận từ giao dịch chắc chắn sẽ gặp phải những thất bại trong thanh toán, gây ra khi một hoặc nhiều đối tác không thực hiện nghĩa vụ của họ. Ưu thế của các vị thế ngoại hối phi ngân hàng, nước ngoài và ngắn hạn dễ bị tổn thương về thanh khoản là sự kết hợp có nguy cơ cao dẫn đến một sự kiện bất ngờ.

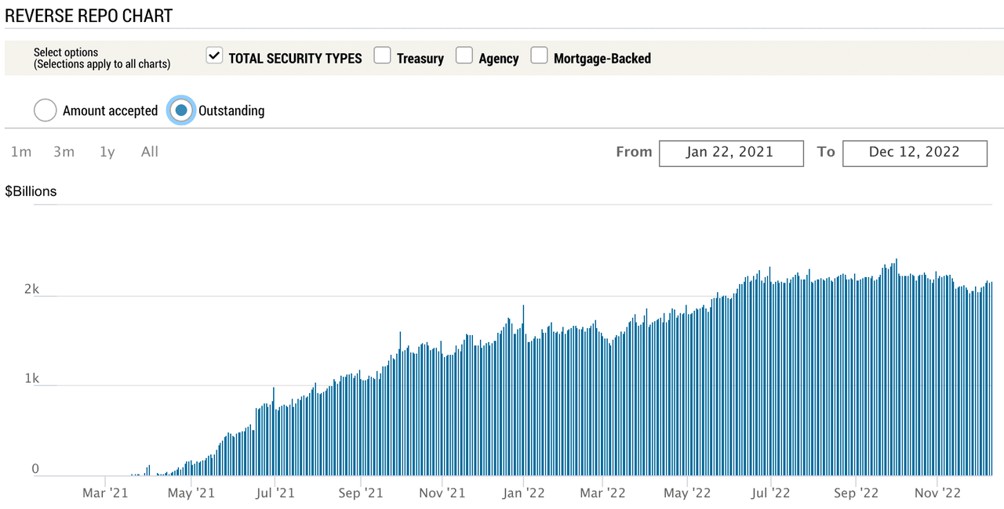

Thật hấp dẫn khi nghĩ rằng một vấn đề có nhiều khả năng xảy ra hơn khi đồng đô la đang mạnh lên so với các loại tiền tệ khác, mà cho đến tháng 10 vẫn giữ nguyên vị trí đó. Điều này giả định rằng ngân hàng nước ngoài và các tổ chức phi ngân hàng đã thiếu đồng đô la ròng. Nhưng xu hướng tăng giá của đồng tiền này có nhiều khả năng là bằng chứng của các vị thế mua ròng. Có thể thị trường này sẽ bị đe dọa bởi sự xáo trộn thanh khoản ngắn hạn. Nhưng chắc chắn, có hơn 2 nghìn tỷ đô la thanh khoản repo ngược trên vòi…

Thanh khoản dư thừa trong hệ thống tài chính Mỹ. Nhưng câu hỏi đặt ra là tại sao nó lại ở đó và liệu nó có sẵn sàng để giải quyết các vấn đề về thanh khoản trong trường hợp xảy ra khủng hoảng ngoại hối hay không?

Biểu đồ của Fed ở trên về các thỏa thuận mua lại đảo ngược (reverse repos hoặc RRP) cho thấy RRP ở mức 2,16 nghìn tỷ đô la. Trong một RRP, Fed tạm thời vay tiền mặt bằng cách sử dụng chứng khoán trên bảng cân đối kế toán của mình làm tài sản thế chấp, đồng ý đảo ngược giao dịch để nhận được khoản hoàn trả qua đêm hiện được đặt ở mức 3,35%, thấp hơn khoảng 0,4% so với tỷ lệ quỹ hiện tại (Lưu ý: các tỷ lệ này trước FOMC đã tăng tỷ lệ quỹ thêm 0,5% vào ngày hôm qua). Một loạt các đối tác—đại lý chính, ngân hàng, quỹ tương hỗ thị trường tiền tệ và các doanh nghiệp được chính phủ tài trợ—đều đủ điều kiện tham gia vào cơ sở RRP của Fed.

Fed đặt lãi suất RRP qua đêm để cung cấp mức sàn cho lãi suất thị trường tiền tệ phù hợp với mục tiêu lãi suất quỹ của Fed, hiện đã được nâng lên 4,25%—4,5%. Quyết định của một đối tác có cho Fed vay tín dụng với lãi suất qua đêm không liên quan trực tiếp đến tính thanh khoản chung của thị trường hay không, nhưng đúng là phải nói rằng miễn là có tính thanh khoản đáng kể trong RRP của Fed, thì một đợt bùng nổ repo, chẳng hạn như đã chứng kiến vào ngày 17 tháng 9 năm 2019 khi thiếu hụt tín dụng thì lãi suất repo tăng vọt lên 10% khó có thể xảy ra.

Việc Fed từ chối gia hạn RRP để đẩy thanh khoản trở lại hệ thống ngân hàng thương mại có vẻ là một vấn đề đơn giản. Nhưng đó không phải là cách nó hoạt động. Để đạt được mục tiêu đó, Fed sẽ phải giảm tỷ lệ RRP của mình để ngăn cản các khoản tái đầu tư, do đó đảm bảo thanh khoản bổ sung được trả lại cho các ngân hàng thương mại. Các ngân hàng thương mại không chỉ miễn cưỡng nhận các khoản tiền gửi lớn vì các hình phạt cấp vốn ổn định ròng theo Basel 3, mà việc giảm tỷ lệ RRP đi ngược lại việc duy trì các chính sách lãi suất hiện tại. [Lưu ý rằng Basel 3 coi các khoản tiền gửi lớn là một rủi ro đáng kể đối với tính thanh khoản của bảng cân đối kế toán ngân hàng, trong khi các khoản tiền gửi nhỏ được coi là một nguồn vốn ổn định. Không còn nghi ngờ gì nữa, đây là lý do tại sao các G-SIB như JPMorgan Chase hiện đang thúc đẩy các dịch vụ ngân hàng bán lẻ.]

Do đó, hơn 2 nghìn tỷ đô la tiền gửi lớn đã chuyển từ tín dụng ngân hàng sang bảng cân đối kế toán của Fed một cách hiệu quả là bằng chứng về sự thu hẹp tín dụng ngân hàng. Cùng với việc tuân thủ Basel 3, nhận thức được rủi ro tài chính và cho vay leo thang, các ngân hàng thương mại đang cố gắng giảm rủi ro tín dụng nói chung. Thanh lý các tài sản tài chính và từ chối gia hạn các khoản vay cho những người vay tuyệt vọng giải quyết rủi ro về mặt tài sản trong bảng cân đối kế toán của ngân hàng. Toàn bộ mạng lưới ngân hàng thương mại không thể dễ dàng giảm nghĩa vụ của mình đối với người gửi tiền, điều cần thiết nếu các ngân hàng muốn giảm tỷ lệ đòn bẩy trên bảng cân đối chung của họ. Do đó, lý do thanh khoản được gửi đến Fed dưới dạng RRPs chỉ đơn giản phản ánh sự miễn cưỡng của ngân hàng thương mại trong việc giữ lại các khoản tiền gửi lớn và là một đối trọng với việc họ giảm tài sản trong bảng cân đối kế toán.

Quá nhiều cho thị trường đô la trong nước. Nhưng như bài báo BIS của Borio đã chỉ ra, Fed hầu như không có hoặc có rất ít thông tin tình báo liên quan đến các nghĩa vụ ngoại hối bằng đồng đô la nước ngoài và điểm yếu có thể nằm ở đâu. Nhưng vấn đề không chỉ là tính thanh khoản của đồng đô la có thể làm đảo lộn giỏ hàng trên thị trường tiền tệ. Mỗi giao dịch đô la được khớp với một giao dịch ngoại tệ, có khả năng là một phần của chuỗi. Rất ít giao dịch ngoại hối không liên quan đến đồng đô la, do cách thức hoạt động của thị trường. Một nhà nhập khẩu hàng hóa Trung Quốc ở Ấn Độ phải bán đồng rupee để mua đô la, sau đó bán đô la lấy nhân dân tệ để thanh toán hàng hóa. Trong chuỗi đơn giản này, các đối tác là nhà nhập khẩu, ngân hàng của nhà nhập khẩu, ngân hàng của nhà xuất khẩu và nhà xuất khẩu. Trong một cuộc suy thoái toàn cầu ngày càng sâu sắc, có rất nhiều điều có thể xảy ra.

Số liệu thống kê ngoại hối của BIS chỉ nắm bắt một mặt của giao dịch, đó là giao dịch ngoại bảng, khi các mục kép sẽ tiết lộ ít nhất gấp đôi ước tính của BIS đối với tất cả những người tham gia thị trường. Và sự thu hẹp trong thị trường phái sinh quá khổ này, do xu hướng lãi suất tăng, có khả năng cũng làm lộ ra các vấn đề về thanh khoản trong một mê cung của các ngân hàng ngầm nước ngoài.

Theo Hiệp hội Thị trường Vốn Quốc tế, châu Âu cũng phụ thuộc rất nhiều vào repo để quản lý tính thanh khoản của thị trường. Trong một repo, một ngân hàng ban đầu sử dụng chứng khoán (thường là trái phiếu chính phủ hoặc trái phiếu doanh nghiệp chất lượng cao) làm tài sản thế chấp bằng tiền mặt. Đó là mặt khác của một repo đảo ngược, đó là cách bên kia sẽ xem nó.

Repos và repo ngược đã trở thành một đặc điểm ngày càng tăng của thị trường liên ngân hàng. Trước đây, các khoản thừa và thiếu hàng ngày đối với tiền gửi được thương lượng trên thị trường tiền tệ thông qua lãi suất liên ngân hàng, liên quan đến số tiền nhỏ hơn đối với các thỏa thuận không được thế chấp. Luôn có giới hạn tín dụng cá nhân cho các giao dịch này làm hạn chế phạm vi của chúng. Vì lý do này và những lý do khác không cần thiết phải ngăn cản chúng tôi, repos đã trở thành một tính năng ngày càng tăng của thị trường tiền tệ. Quan trọng hơn là repo được thực hiện giữa các ngân hàng thương mại và hệ thống đồng euro vì chúng thiết lập mức thanh khoản chung của thị trường.

Theo cuộc khảo sát hàng năm gần đây nhất của Hiệp hội thị trường vốn quốc tế được thực hiện vào tháng 12 năm 2021, vào thời điểm đó, quy mô của thị trường repo châu Âu (bao gồm đồng bảng Anh, đô la và các loại tiền tệ khác được thực hiện tại các trung tâm tài chính châu Âu) đạt mức kỷ lục 9.198 tỷ euro tương đương. [iv] Điều này dựa trên phản hồi từ mẫu chỉ gồm 57 tổ chức, bao gồm cả ngân hàng, vì vậy quy mô thực của thị trường có phần lớn hơn. Được đo bằng phân tích tiền mặt, tỷ lệ đồng euro là 56,9% (5,234 tỷ euro).

Nó cho phép các quỹ hưu trí và bảo hiểm của châu Âu tài trợ cho các vị thế trái phiếu có điều chỉnh thông qua các kế hoạch đầu tư theo trách nhiệm pháp lý - đó là điều gần đây đã khiến các quỹ hưu trí của Vương quốc Anh sụp đổ khi nó gặp trục trặc. Điều này vẫn ổn, cho đến khi giá trị của các trái phiếu được giữ làm tài sản thế chấp giảm xuống và khi đó các cuộc gọi tiền mặt được thực hiện. Đây không phải là một vấn đề hạn chế đối với thị trường Vương quốc Anh và đồng bảng Anh.

Lời giải thích phổ biến là việc nới lỏng định lượng đã dẫn đến một lượng đáng kể tài sản thế chấp chất lượng cao được hấp thụ bởi hệ thống đồng euro của ECB và các ngân hàng trung ương quốc gia, khiến toàn bộ mạng lưới ngân hàng thương mại thiếu tài sản thế chấp tốt và thiếu thanh khoản. Do đó, lãi suất repo đã bị đẩy xuống thấp hơn so với cơ sở cho vay cận biên của ECB là 2,25% (tức là lãi suất repo của nó) như bảng dưới đây từ MTS Markets cho thấy, vì tài sản thế chấp được cho là có giá trị hơn đối với các ngân hàng thương mại so với tiền mặt.

Phân tích cho thấy việc thiếu tài sản thế chấp đang thúc đẩy các giao dịch mua lại ngược giữa hệ thống đồng euro và các ngân hàng thương mại chỉ có giá trị ở một mức độ nào đó. Một số ngân hàng yêu cầu thanh khoản để giải quyết các vấn đề thanh khoản tạm thời trên cơ sở liên ngân hàng bằng cách sử dụng các hợp đồng mua lại mà họ yêu cầu tài sản thế chấp. Nhưng nếu không, mong muốn gửi tiền mặt tại ECB và các ngân hàng trung ương quốc gia dường như tương tự như các vấn đề mà các ngân hàng thương mại Mỹ phải đối mặt trong nỗ lực giảm phần tiền gửi trong bảng cân đối kế toán của họ. Chính nhu cầu thanh lý tiền mặt của nhóm ngân hàng đã ngăn chặn lãi suất repo.

Một tập hợp con OTC nhỏ hơn nhiều là các hợp đồng hàng hóa, vào tháng 6 năm ngoái được ghi nhận ở mức 2,962 nghìn tỷ đô la. Được phân loại theo hàng hóa, 820 tỷ USD là vàng, 106 tỷ USD là kim loại quý khác và 2.036 tỷ USD là các hàng hóa khác. Trong khi tổng số tiền trong tháng 6 tăng 20% so với tổng số tiền vào cuối năm 2021, thanh khoản của các hàng hóa vật chất cơ bản đang giảm. Điều này đặc biệt nghiêm trọng đối với các kim loại như bạc và năng lượng.

Đối với các bộ phận giao dịch của ngân hàng, việc kinh doanh các công cụ phái sinh hàng hóa mang lại rất nhiều lợi nhuận và bất chấp các hình phạt đối với tỷ lệ tài trợ ổn định ròng của Basel 3 đối với thanh khoản của bảng cân đối kế toán, các ngân hàng vẫn duy trì hoạt động kinh doanh này. Họ thường chọn vị thế bán, trong khi các nhà đầu cơ mua vị thế mua. Hiệu ứng giá là các ngân hàng và các nhà tạo lập thị trường của họ tạo ra nguồn cung nhân tạo để hấp thụ nhu cầu đầu tư, do đó kìm hãm giá xuống dưới mức mà lẽ ra chúng phải ở. Giá cả hàng hóa bị kìm hãm giúp ổn định tiền tệ fiat, đó là lý do tại sao các chính phủ phương Tây do Mỹ dẫn đầu đã bỏ qua việc mở rộng hoạt động kinh doanh đầu cơ vốn có này.

Nhưng việc thiếu thanh khoản hàng hóa cơ bản kết hợp với xu hướng lãi suất tăng hiện có nguy cơ làm tăng rủi ro phái sinh khi các ngân hàng chuyển từ chạy theo lợi nhuận sang thận trọng hơn. Những vị trí hàng hóa này cũng không tầm thường. Con số của BIS đối với riêng vàng tương đương với 14.170 tấn theo giá hiện nay, gần gấp bốn lần sản lượng khai thác hàng năm.

Bổ sung cho thị trường OTC là các hợp đồng tương lai và quyền chọn được quy định với tổng trị giá hơn 38 nghìn tỷ đô la (tháng 9 năm 2022), được hỗ trợ bởi việc mở rộng tín dụng ngân hàng. Mặc dù các vị trí trong các công cụ phái sinh OTC được giả định là cung cấp một khoản bù đắp cho rủi ro hợp đồng tương lai được quy định, nhưng trên thực tế, chúng có thể bổ sung vào tổng các vị thế bán khống đối với các mặt hàng có thể bán trên thị trường như vàng.

Ví dụ về những rủi ro không xác định được trên thị trường ngoại hối do BIS xác định chỉ là một trong số những rủi ro tiềm tàng trong lĩnh vực ngân hàng và tài chính của nền kinh tế toàn cầu vốn không quen với môi trường lãi suất tăng cao. Bây giờ chúng ta phải hướng sự chú ý của mình đến các tổ chức phi tài chính, những tổ chức này đã lợi dụng lãi suất thấp và tín dụng dễ dàng để tài trợ cho các dự án mà lẽ ra sẽ được coi là không sinh lời. Ngoài ra, sẽ có nhiều doanh nghiệp phải vật lộn để tồn tại ngay cả với chi phí vay thấp giả tạo, các tập đoàn xác sống.

Những mối nguy hiểm đối với nền kinh tế toàn cầu từ những khoản đầu tư sai lầm này đã gia tăng ngay cả trước khi có các đợt đóng cửa do covid, trong thời gian đó chi phí của chúng vẫn tiếp tục mà không có bất kỳ khoản thu nhập nào từ khách hàng. Sự gián đoạn chuỗi cung ứng liên tục đã làm tăng đáng kể các khoản nợ của các doanh nghiệp này. Và giờ đây, các ngân hàng sử dụng quá nhiều đòn bẩy tài chính đang cố gắng hạn chế các nghĩa vụ nợ khi lãi suất tăng cao có nguy cơ phá sản các thực thể này.

Thật hấp dẫn khi nghĩ rằng các chính phủ có thể dựa vào các ngân hàng thương mại để không làm cho tình hình đang xấu đi trở nên tồi tệ hơn. Và không còn nghi ngờ gì nữa, với sự bảo đảm của chính phủ, các ngân hàng sẽ muốn hợp tác hơn là đối mặt với việc xóa nợ và bị công chúng chỉ trích vì vai trò của họ trong việc không mở rộng tín dụng. Nhưng nó không chỉ là một vấn đề ngân hàng. Nhiều ngân hàng đã mua các nghĩa vụ cho vay thế chấp thay vì cho vay trực tiếp vào nợ doanh nghiệp. Và một điều kinh hoàng nữa có thể là sự thoái trào của ngành cổ phần tư nhân.

Theo Đánh giá thường niên về thị trường tư nhân năm 2022 của McKinsey, đến giữa năm 2021, thị trường tư nhân toàn cầu đã tăng lên 9,6 nghìn tỷ USD. Có một số danh mục trong một loạt các hoạt động, nhưng chủ đề cơ bản là giống nhau. Một quan hệ đối tác cổ phần tư nhân có thể huy động vốn với chi phí thấp hơn so với các doanh nghiệp tạo ra tiền mặt độc lập. Nó áp dụng khả năng đó để giành quyền kiểm soát doanh nghiệp và tận dụng bảng cân đối kế toán bằng nợ, để lợi nhuận trên vốn chủ sở hữu được nâng cao. Rõ ràng, chiến lược này được thúc đẩy bởi cả lãi suất bị ức chế và xu hướng tiếp tục duy trì ở mức thấp.

Những điều kiện đó đã biến mất. Đã có những dấu hiệu cho thấy ngành này đang gặp khó khăn. Vào ngày 7 tháng 12, Financial Times đưa tin rằng Quỹ tín thác thu nhập bất động sản trị giá 69 tỷ đô la của Blackstone đang hạn chế việc rút tiền từ các nhà đầu tư giàu có. Quỹ được sử dụng đòn bẩy gấp đôi, với 125 tỷ đô la tài sản. Ngày hôm sau, Bloomberg báo cáo việc rút tiền từ quỹ tín dụng tư nhân trị giá 50 tỷ đô la của Blackstone. Cả hai quỹ này đều dẫn đầu trong thị trường tư nhân có đòn bẩy của Hoa Kỳ.

Tâm trạng xung quanh việc cho vay đối với các tổ chức phi tài chính chắc chắn đã thay đổi. Và theo như những gì có thể thấy, hậu quả hầu như không được đánh giá cao bởi các phương tiện truyền thông tài chính – chưa.

Ngay cả ở giai đoạn đầu của xu hướng tăng lãi suất mới này, những căng thẳng trong hệ thống ngân hàng toàn cầu đang trở nên rõ ràng. Bảng cân đối kế toán của các ngân hàng đang có đòn bẩy quá cao như chúng đã từng xảy ra, đặc biệt là ở Châu Âu và Nhật Bản. Và với việc lãi suất tăng dẫn đến một thị trường giá xuống đối với các tài sản tài chính và khả năng đầu tư kém lan rộng dẫn đến các khoản nợ xấu, tâm lý của các chủ ngân hàng đang chuyển hướng mạnh mẽ sang việc ngăn chặn rủi ro.

Các số liệu về cung tiền, cho thấy tốc độ mở rộng tín dụng đang chậm lại, chỉ nói lên một số câu chuyện. Các ngân hàng thương mại ở Hoa Kỳ và EU đang sử dụng các hợp đồng mua lại đảo ngược để loại bỏ thanh khoản ở phần tiền gửi trong bảng cân đối kế toán của họ, để theo kịp nỗ lực giảm phần tài sản trong bảng cân đối kế toán của họ.

Hành động giống như con chim hoàng yến trong mỏ than, chúng ta có thể thấy thanh khoản phái sinh đang cạn kiệt trong các hợp đồng tương lai vàng và bạc được quy định. Điều này có lẽ cũng đang được nhân rộng ở các thị trường hàng hóa khác. Nhưng một vấn đề lớn hơn nhiều là các giao dịch hoán đổi, hoán đổi và kỳ hạn ngoại hối, có giá trị danh nghĩa không được phản ánh chính xác trên bảng cân đối kế toán của ngân hàng, chỉ một mặt của rủi ro đối tác đã nhiều hơn gấp đôi so với tổng vốn hóa của các ngân hàng quan trọng có hệ thống toàn cầu là khoảng 40 nghìn tỷ đô la.

Như với tất cả các đợt thu hẹp tín dụng, hệ thống sẽ bị phá vỡ khi nào và ở đâu hầu như không thể dự đoán được. Nhưng khi nó xảy ra, cuộc khủng hoảng sẽ đột ngột. Chúng ta phải hy vọng rằng mùa thay đổi cửa sổ tài chính cuối năm sẽ trôi qua mà không có sự cố nào.

Tổng hợp: Alasdair Macleod

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Lạm phát vẫn cao mà suy thoái đã trông thấy. Thị trường hàng hoá đang mang lại những cơ hội rất lớn. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá ( Chi tiết dưới phần Comment )

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Bình luận