Truy tìm các công ty trả cổ tức tiền mặt cao hơn lãi suất tiết kiệm (Phần 4.1)

Chúng tôi quay trở lại với ngành đá xây dựng – một ngành mà chúng ta có đôi lúc lãng quên nhưng không thể phủ nhận sự đóng góp to lớn của nó trong sự phát triển đất nước.

Tuy nhiên, vì có rất nhiều vấn đề muốn chia sẻ với nhà đầu tư, chúng tôi tách bài viết ra 2 phần:

- Phần 4.1: Phân tích về ngành đá cùng khả năng phát triển.

- Phần 4.2: Đi sâu vào phân tích 03 mã: NNC, DHA, C32.

NGÀNH ĐÁ – CƠ HỘI PHÁT TRIỂN CÓ ĐỦ LỚN?

Nhìn chung, sự phát triển ngành đá phụ thuộc vào tình hình phát triển của hai nhóm ngành: (1) BĐS xây dựng dân dụng và (2) Xây dựng cơ sở hạ tầng.

Theo chúng tôi đã phân tích tại case CVT ( Tại đây)

Về tình hình xây dựng BĐS dân dụng hiện nay, thì chúng tôi nhận định ngành này đang có dấu hiệu đi xuống. Vì vậy, key để ngành đá phát triển sẽ phải phụ thuộc phần lớn vào tăng trưởng xây dựng cơ sở hạ tầng. Trong bài này, đầu tiên chúng tôi muốn điểm qua một số đặc điểm của đầu tư công, và sau đó mới nhận định về ngành đá xây dựng.

I. Đầu tư cơ sở hạ tầng – từ quá khứ đến tương lai

Với tâm thế là một đất nước đang phát triển, chúng tôi cho rằng trong 50 năm tới, Việt Nam còn rất nhiều dư địa để phát triển, trong trường hợp không có bất ổn chính trị như chiến tranh, loạn lạc. Theo nghiên cứu của BMI, Việt Nam là một trong những thị trường cận biên đang phát triển với tốc độ nhanh, trong đó đầu tư cơ sở hạ tầng luôn được xem là ưu tiên hàng đầu của Chính phủ. Vì vậy, xây dựng cơ sở hạ tầng để phục vụ phát triển đất nước là điều cần thiết, nhất là trong giai đoạn hiện nay.

1. Số liệu quá khứ

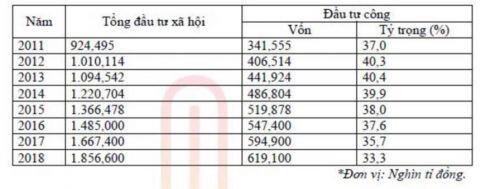

Theo số liệu chúng tôi có được, tỷ trọng vốn đầu tư công của Việt Nam trong tổng đầu tư toàn xã hội giai đoạn 2011 – 2018 đạt mức cao nhất ở năm 2013 (40,4%) và hiện vẫn có xu hướng giảm về tỷ trọng. Tuy vốn đổ vào đầu tư công vẫn có sự tăng trưởng qua từng năm nhưng xét về trị tuyệt đối thì không còn mạnh.

*Đơn vị: Nghìn tỉ đồng.

a. Thực trạng đầu tư công – Dàn trải, thua lỗ, hiệu quả thấp

Nhận xét về đầu tư công, có lẽ chúng ta đã quá quen thuộc với cụm từ “đầu tư dàn trải”. Giai đoạn 2016 – 2020 có tổng mức đầu tư là 2 triệu tỷ đồng nhưng với 9.620 dự án. Đặc biệt đối với nguồn trái phiếu Chính phủ, 64 tỉnh thành phố, mỗi tỉnh thành được phân bổ một dự án 260 nghìn tỷ đồng. Nếu so với thế giới thì hiếm có quốc gia nào có phương pháp phân bổ mỗi tỉnh, thành phố có một dự án. Tính đến 2018, có tới 6.920 dự án hoàn thành, nhưng chưa có báo cáo nào khẳng định hiệu quả các dự án.

Với việc dàn trải, không đem lại hiệu quả thì thực trạng dự án thua lỗ, đội vốn lên rất nhiều. Đơn cử là dự án đường sắt Cát Linh – Hà Đông đã đội vốn lên 18 nghìn tỷ đồng. Hay cao tốc Đà Nẵng – Quảng Ngãi với 34 nghìn tỷ đồng vừa nghiệm thu thông xe thì đã hỏng sau vài trận mưa. Hoặc các dự án hàng nghìn tỷ thua lỗ do các Bộ quản lý cũng gây ra phản ứng gay gắt.

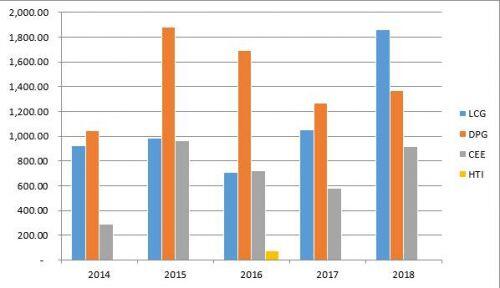

Đối chiếu với các doanh nghiệp trong ngành xây dựng hạ tầng, chúng tôi thấy doanh thu từ mảng xây dựng có dấu hiệu giảm dần từ đỉnh năm 2013 – 2014, nhất là khi tỷ trọng đầu tư công “chạm đáy” ở giai đoạn 2017 – 2018. Thậm chí như HTI, doanh thu 100% đến từ thu phí cầu đường chứ không có doanh thu xây dựng mới.

b. Nguyên nhân đầu tư cơ sở hạ tầng giảm sút

Theo chúng tôi, có 2 nguyên nhân chính dẫn đến việc đầu tư công giảm trong giai đoạn vừa qua.

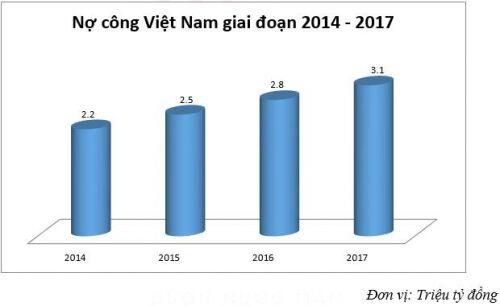

Một là, tình hình nợ công hiện đang tăng lên nhanh chóng. Theo báo cáo của Bộ Tài chính, nợ công của nước ta đạt 61% năm 2016 và chạm 65% GDP vào thời điểm 2017 – 2018. Tốc độ tăng nợ công hiện gấp 3 lần tăng trưởng GDP. Năm 2017 – thời điểm đầu tư công tiếp tục xuống thấp thì vay đảo nợ đã lên đến 95.000 tỷ đồng. Cứ 3 tháng 1 lần, Việt Nam trả nợ công gồm gốc và lãi lên đến 25 nghìn tỷ.

Nguyên nhân việc nợ công tăng mạnh là do đầu tư quá dàn trả, các dự án lớn đội vốn mạnh. Theo thống kê, xây dựng đường xá mất 20 triệu USD/km và phải tu sửa chỉ sau 02 năm đưa vào hoạt động. Các chi phí này lấy từ ngân sách nhà nước – mà ngân sách này đi vay các tổ chức tín dụng. Để duy trì ngân sách chi cho cơ sở hạ tầng cần nguồn vốn tư nhân để tài trợ các dự án. Tuy vậy, tư nhân lại không mấy mặn mà với các dự án này do thời gian thi công và thu hồi vốn đều chậm hơn so với đầu tư vào tài sản khác.

Hai là, rủi ro về thể chế, pháp luật vẫn luôn hiện hữu. Việc sử dụng tiền của công luôn đem lại sự bất cẩn, cao hơn là tham nhũng. Thời gian gần đây, tình hình xử lý tham nhũng càng thắt chặt, khiến những người có liên quan đến các dự án đầu tư công có phần “dè chừng” hơn. Từ đó, tiến độ giải ngân cũng như xây dựng bị làm chậm lại.

Nguồn những dự án đầu tư công đã được xử lý trong thời gian qua: https://mattran.org.vn/tin-tuc/tong-bi-thu-chu-tich-nuoc-nguyen-phu-trong-chu-tri-cuoc-hop-phong-chong-tham-nhung-30607.html

Kết luận: Về dài hạn 50 – 100 năm tới, chúng tôi vẫn cho rằng nền kinh tế Việt Nam phát triển sẽ đi cùng với tăng trưởng xây dựng cơ sở hạ tầng. Tuy vậy, những năm vừa rồi là nốt trầm trong bản nhạc. Chúng tôi kì vọng sau khi chạm đáy, mảng xây dựng hạ tầng của chúng ta sẽ bật lên – đi kèm với đó là sự trở lại của các doanh nghiệp ngành xây dựng, vật liệu xây dựng trong cả nước.

2. Kì vọng tương lai

Xây dựng cơ sở hạ tầng gắn liền với sự phát triển đất nước, nên không thể thúc đẩy nền kinh tế nếu hạ tầng còn nhiều vấn đề. Thủ tướng Nguyễn Xuân Phúc có Công điện 1042/CĐ-TTg chỉ đạo các bộ ngành liên quan thực hiện nhiệm vụ, giải pháp chủ yếu nhằm đẩy nhanh tiến độ thực hiện và giải ngân kế hoạch vốn đầu tư công năm 2019.

Theo báo cáo Bộ Tàu chính, giải ngân 9T/2019 ước đạt 192,2 tỷ đồng, bằng 45,17% kế hoạch đề ra và thấp hơn so với cùng kì 2018. Thủ tướng có nhấn mạnh tầm quan trọng của đầu tư công, nhất là xây dựng cơ sở hạ tầng trong bối cảnh phát triển của kinh tế - xã hội. Với tình hình chậm giải ngân 10 năm nay đã tạo ra tình trạng “nút thắt cổ chai” đối với nền kinh tế. Chính phủ sẽ dồn lực triển khai các dự án hạ tầng trọng điểm trong năm 2020, trong đó có Sân bay Long Thành.

Vì vậy, dựa vào những thông tin này, chúng tôi nhận định rằng những năm tới đây, đầu tư cơ sở hạ tầng sẽ bắt đầu tăng lại sau quãng thời gian đi xuống. Điều này được thể hiện khá rõ qua các dự án đầu tư công trong thời gian sắp tới.

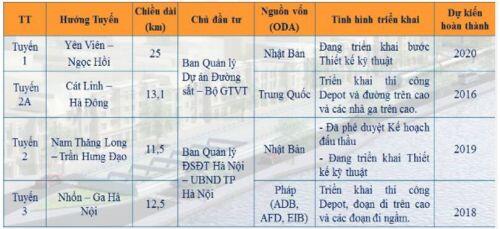

Ø Hà Nội: theo Quyết định số 1259/QĐ-TTg về Quy hoạch xây dựng Thủ đô đến năm 2030, tầm nhìn 2050 thì Hà Nội sẽ có mạnh lưới đường sắt đô thị gồm 8 Tuyến với tổng chiều dài 318km.

Theo ước tính sơ bộ của chúng tôi với một số tuyến đã có số liệu thì con số lên đến gần 150 nghìn tỷ đồng.

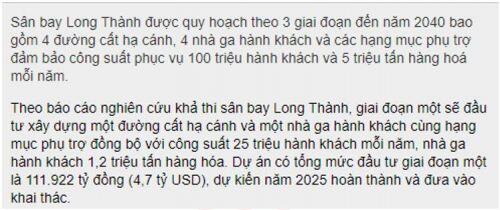

Ø Tỉnh Đồng Nai: có thể thấy sân bay Long Thành là sự kiện nóng nhất khi nói về đầu tư công. Sân bay được xây dựng với số vốn 16 tỷ USD, tương đương, thậm chí lớn hơn nhiều sân bay lớn trên thế giới. Dự án sân bay Long Thành cũng sẽ kéo theo các dự án hạ tầng khác, và khu tái định cư cho dự án này sẽ kéo theo nhu cầu về đá xây dựng tăng trưởng đáng kể trong những năm sắp tới.

Ø TP Hồ Chí Minh: Năm 2019, Sài Gòn kêu gọi khoảng 54 triệu USD để đầu tư 210 dự án. Trong đó có 85 dự án thuộc lĩnh vực hạ tầng giao thông, thương đương 41.983 triệu USD. Lĩnh vực cơ sở hạ tầng là 36 dự án, tương đương 4.910 triệu USD.

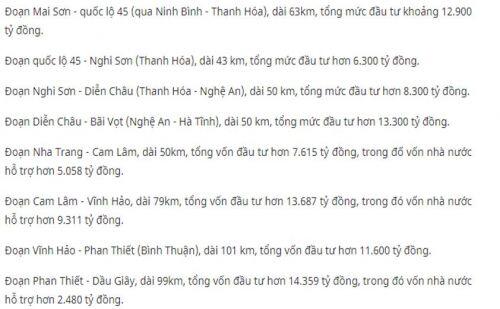

Ø Cao tốc Bắc – Nam: Dự án xây dựng một số đoạn đường bộ cao tốc trên tuyến Bắc – Nam phía Đông giai đoạn 2017 – 2020 có tổng mức đầu tư 118.716 tỷ đồng, trong đó Nhà nước góp 55 nghìn tỉ, 63.716 là huy động ngoài ngân sách. Dự án dự kiến được chia 11 phần, gồm 3 phần sử dụng ngân sách, 8 phần đầu tư theo hình thác Đối tác công tư (PPP).

Bên cạnh đó, việc dịch chuyển các nhà máy từ Trung Quốc về Việt Nam sẽ đem đến nhu cầu xây dựng khổng lồ. Ngoài xây dựng nhà máy, các khu nhà ở cho người lao động, chuyên gia cũng sẽ mở rộng, khiến cho nhu cầu đá xây dựng tăng đột biến trong những năm tới đây – trong trường hợp các nhà máy thực sự chuyển đến Việt Nam “tránh bão”.

Như vậy, câu chuyện đầu tư công những năm tới sẽ là điểm nhấn cho ngành VLXD tăng trưởng khi mà ngành BĐS dân dụng đang có dấu hiệu chậm lại. Chúng tôi xin được đi sâu vào phân ngành nhỏ hơn của ngành VLXD – ngành đá.

II. Ngành đá

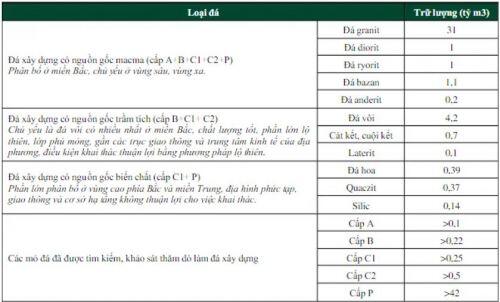

- Trữ lượng ngành đá: rất lớn

Theo ước tính từ Bộ Xây dựng, lượng đá xây dựng khoảng 53 tỷ m3 và phân bố hầu hết các vùng thì khoáng sản này đủ khả năng đáp ứng mọi nhu cầu phát triển ngành sản xuất VLXD trong thời gian tới.

Chúng tôi cũng cập nhật tình hình một số mỏ đá mà chúng tôi quan tâm

|

Mỏ đá |

Vị trí |

Công ty |

Công suất (triệu m3/năm) |

Trữ lượng còn lại (triệu m3) |

Thời hạn khai thác |

|

Núi Nhỏ |

Bình Dương |

NNC |

2,1 |

/ |

2019 |

|

Mũi Tàu (Tân Lập) |

Bình Phước |

NNC |

1 |

10,5 |

2030 |

|

Thạnh Phú 2 |

Đồng Nai |

DHA |

0,82 |

10,3 |

2026 |

|

Tân Cang 3 |

Đồng Nai |

DHA |

0,5 |

6,7 |

2037 |

|

Núi Gió |

Bình Phước |

DHA |

0,2 |

7,4 |

2038 |

|

Bình Lợi |

Đồng Nai |

CTI |

0,3 |

9,1 |

2033 |

|

Xuân Lộc |

Đồng Nai |

CTI |

0,3 |

9,1 |

2033 |

|

Đồi Chùa 3 |

Đồng Nai |

CTI |

2 |

10,5 |

2033 |

|

Tân Mỹ |

Bình Dương |

KSB |

0,54 |

7,4 |

2029 |

|

Tân Đông Hiệp |

Bình Dương |

KSB & C32 |

1,95 |

/ |

2019 |

|

Phú Mãn II |

Hà Nội |

CTCP Phương Thành |

0,45 |

4,4 |

NA |

|

Ngọc Lặc |

Thanh Hóa |

FLC Stone |

Chưa vào hđ |

2,3 |

2049 |

- Khó khăn, rủi ro: chi phí lớn, luật ngặt nghèo

Như vậy, có thể thấy nhu cầu tiêu thụ đá xây dựng tại Đông Nam Bộ tăng cao, trong khi các mỏ đá gần như cạn kiệt, hoặc gần hết thời gian khai thác và chủ trương của cơ quan chức năng là hạn chế cấp phép mới. Nhiều địa phương thậm chí còn không cho tăng công suất để tiết kiệm nguồn tài nguyên này.

Ngoài ra, chi phí để khai thác mỏ đá mới rất cao. Nếu khảo sát tốt, tìm được những mỏ đá đẹp, tầng phủ 5m thì thuận lợi. Bên cạnh đó, theo quy định của Luật Khoáng sản, đơn vị phải có bãi thải để đổ thải. Ví dụ tầng phủ 25m, doanh nghiệp cần 5ha đất để đổ phần đào lên, dẫn đến gánh nặng chi phí và tốn kém thời gian. Chưa kể đến việc phải mua đất làm đường (do không được sử dụng đường dân sinh),… Như vậy, có hàng tá vấn đề doanh nghiệp cần quan tâm để có giấy phép khai thác.

Do đặc thù riêng của ngành, đá khai thác từ các mỏ sẽ được tiêu thụ tại các tỉnh thành lân cận và hạn chế vận chuyển do chi phí cao. Vì thế, cần phải tìm những mỏ ở gần khu vực Đông Nam Bộ (tiềm năng lớn), còn những mỏ ở quá xa mà chỉ bán cho khách hàng nhỏ lẻ thì không đủ khấu hao, hoặc bán cho những khách hàng lớn thì phải tính đến bài toán vận chuyển. Như vậy, cần tìm mỏ đá đáp ứng được cả trữ lượng, cả địa lý gần Đông Nam Bộ quả thực là bài toán khó.

Chúng tôi tóm tắt các rủi ro, khó khăn của ngành đá như sau:

|

Đầu vào |

Sản xuất |

Đầu ra |

|

- Sản lượng đá có hạn, tập trung trọng yếu một số vùng |

- Mùa mưa, nước đọng thành hố sâu → khó khai thác, giảm sản lượng |

- Phụ thuộc vào công trình xây dựng |

|

- Vấn đề cấp phép khai thác ở VN còn rắc rối. - Hạn chế cấp phép mỏ mới đến 2020. |

- Ảnh hưởng đến môi trường - Tăng thuế bảo vệ MT: 7% lên 10% |

- Giá nguyên liệu nhạy cảm với tình hình kinh tế - Vận chuyển xa làm tăng chi phí, giảm tính cạnh tranh |

|

- Chi phí đầu vào lớn |

- Các chính sách an toàn lao động còn lỏng lẻo |

|

- Xu hướng: sáp nhập

Với những khó khăn kể trên, các doanh nghiệp phải tìm hướng đi mới. Và sáp nhập/ tăng tỷ lệ sở hữy đối với các công ty có mỏ đá với thời hạn khai thác lâu/trữ lượng lớn sẽ giải quyết phần nào bài toán này.

Ví dụ, C32 và KSB đều có kể hoạch đàm phán, thương thảo để có thể hợp tác/ mua lại cổ phần tại DHA - hiện có quyền khai thác mỏ đá Tân Mỹ có diện tích 40 ha tại Bình Dương. Theo thông tin chúng tôi có, thì các công ty lớn đều đang nhòm ngó miếng bánh này, nhưng việc sát nhập các mỏ đá ở đây chỉ là phương án tạm thời. Điều cần làm nhất là tìm được các mỏ đá đáp ứng được yêu cầu về trữ lượng, địa điểm – và chúng tôi cho rằng đây là bài toán dài hạn không dễ để trả lời.

III. Kết luận

Trong phần này, về cơ bản chúng tôi cho rằng xây dựng cơ sở hạ tầng sẽ là điểm sáng cho những năm tới, kéo theo đó là nhiều nhóm ngành về xây dựng khi phân khúc BĐS dân dụng đang kém hấp dẫn. Trong phần tiếp sau, chúng tôi sẽ tìm hiểu kĩ về một vài doanh nghiệp trong ngành xây dựng để đưa ra nhận định phù hợp cho môi trường đầu tư ngày càng khó khăn hiện nay.

|

Bài viết thể hiện nghiên cứu và quan điểm riêng của nhóm tác giả, 24H Money không chị trách nhiệm về những thiệt hại mà nhà đầu tư gặp phải khi sử dụng những thông tin trên trong hoạt động đầu tư. Để được tư vấn đầu tư, tìm hiểu thêm thông tin từ chuyên gia, vui lòng truy cập tại đây |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()