Trung Quốc phục hồi, Mỹ suy thoái?

Trong khi cuộc suy thoái sắp tới của Hoa Kỳ đang thu hút sự chú ý, thì cuộc suy thoái này có thể trông rất khác so với những lần trước. Các cuộc trò chuyện của chúng tôi với hơn 50 CEO và CFO trong vài tuần qua đã vẽ nên một bức tranh khác. Một số công ty đang chú ý đến những bất ngờ đối với kỳ vọng của họ do sự phục hồi ở Trung Quốc.

Biến động trong đầu tư siêu lớn ở Trung Quốc

Mặc dù sự phục hồi kinh tế tương đối im ắng ở Trung Quốc trong năm nay, nhưng chúng tôi bắt đầu nghe thấy các điểm dữ liệu từ một số công ty trên nhiều thị trường cuối cùng cho thấy những bất ngờ ngược với kỳ vọng ban đầu của họ.

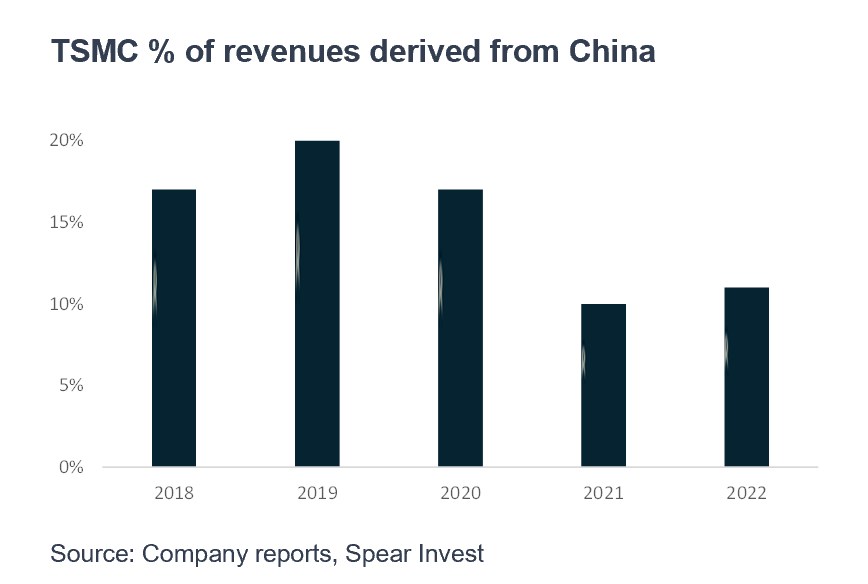

Mặc dù chúng tôi không mong đợi sự phục hồi đột phá, nhưng Trung Quốc hiện đang có nền tảng rất thấp sau hơn 2 năm nhu cầu giảm. Ví dụ: nếu chúng ta xem xét doanh số bán hàng của Công ty Sản xuất Chất bán dẫn Đài Loan (NYSE: TSM), Trung Quốc chỉ chiếm 11% doanh thu vào năm 2022, giảm từ ~20% vào năm 2019. Chúng tôi kỳ vọng nhu cầu từ Trung Quốc có thể dễ dàng tăng gấp đôi trong khung thời gian 2 năm trong một sự phục hồi kinh tế. Đối với bối cảnh, TSM thường được sử dụng làm đại diện cho các xu hướng toàn cầu vì đây là nhà sản xuất chất bán dẫn lớn nhất với 57% thị phần đúc.

TSMC % doanh thu đến từ Trung Quốc

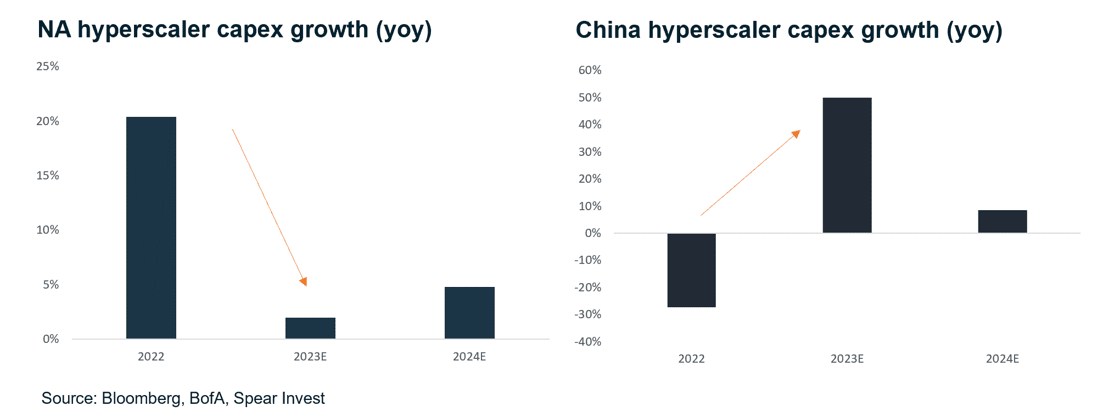

Sự phục hồi này đã bắt đầu được phản ánh trong các kế hoạch đầu tư từ các công ty siêu quy mô. Alibaba (NYSE: BABA ) dự kiến sẽ tăng vốn đầu tư lên 40% vào năm 2023 và Tencent dự kiến sẽ tăng vốn đầu tư lên 80% trong cùng khung thời gian. Những kỳ vọng về vốn đầu tư này gần đây đã được điều chỉnh tăng lên dẫn đến kỳ vọng tăng trưởng vốn đầu tư toàn cầu đối với các công ty siêu quy mô tăng từ ~3% lên 5% vào năm 2023.

NA-Trung Quốc Hyperscaler Tăng trưởng Capex

Các nhà đầu tư có thể thắc mắc tại sao đây lại là một vấn đề lớn như vậy, nếu vốn đầu tư của Hoa Kỳ đã chậm lại từ mức tăng trưởng ~20% xuống còn một con số. Chúng tôi sẽ chỉ ra 3 điều:

Các công ty siêu tăng trưởng của Trung Quốc nhỏ hơn so với các đối tác của Hoa Kỳ, làm giảm tác động của sự tăng trưởng mạnh mẽ, nhưng Trung Quốc có một số lượng lớn hơn các công ty tiêu dùng đi đầu trong AI có khả năng sẽ phải đối mặt với động lực tăng trưởng tương tự.

Các ước tính của Hoa Kỳ dựa trên những kỳ vọng vĩ mô rất mờ nhạt và chưa tính đến tác động của các khoản đầu tư gia tăng vào cơ sở hạ tầng liên quan đến AI.

Biến động luôn đáng chú ý đối với cổ phiếu khi xu hướng giảm được định giá (mức tăng trưởng 3% -> 5% có thể báo hiệu sự thay đổi quỹ đạo).

Kỳ vọng Trung Quốc sẽ thúc đẩy chặng đường tiếp theo cho hàng hóa

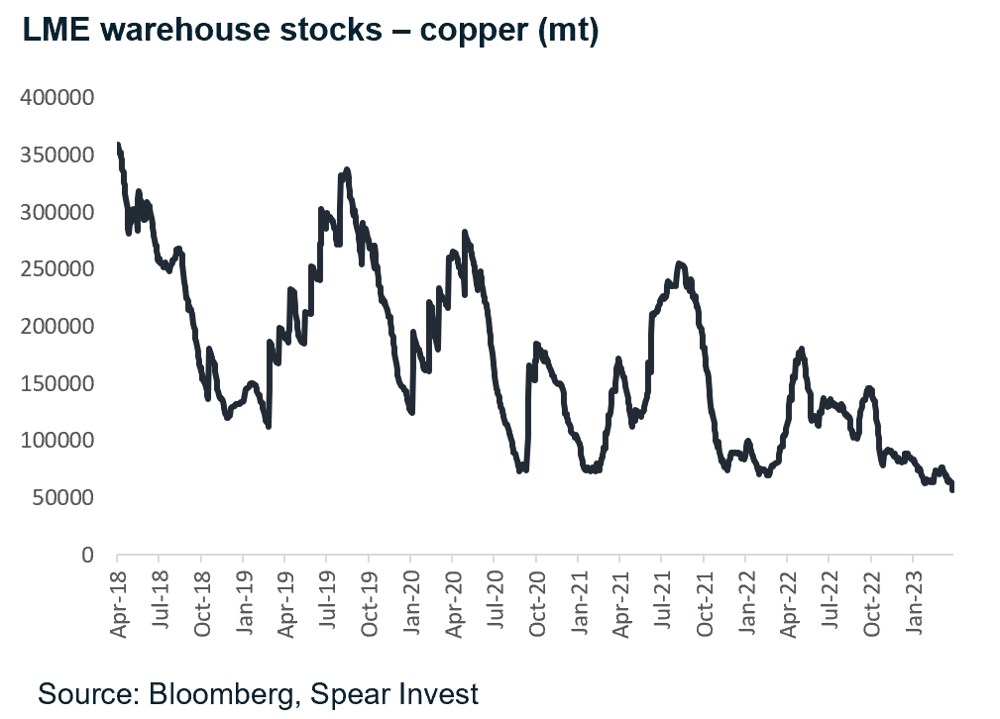

Trong khi hàng hóa nhìn chung đã giảm kể từ đầu năm do lo ngại suy thoái do cuộc khủng hoảng ngân hàng Hoa Kỳ, chúng ta đang đi đến điểm mà hàng tồn kho đang đạt mức thấp nghiêm trọng đối với các mặt hàng có động lực nhu cầu trường kỳ mạnh (chẳng hạn như đồng). Chúng tôi tin rằng điều này đang tạo ra một thiết lập tương tự cho ngày 10/11. Năm 2022, khi nhu cầu có thể tồi tệ, nhưng tâm lý thậm chí còn tồi tệ hơn. Nếu sự phục hồi của Trung Quốc thực sự gây ngạc nhiên cho xu hướng tăng giá, thì điều này có thể thúc đẩy đáng kể nhu cầu đồng.

Mặc dù nhiều xe điện (EV) hơn không có nghĩa là có nhiều quyền định giá hơn cho các nhà sản xuất EV, nhưng điều đó có nghĩa là nhu cầu về đồng sẽ nhiều hơn. Ngoài xe điện, cơ sở hạ tầng điện rộng lớn hơn và tập trung vào năng lượng tái tạo sẽ hỗ trợ lâu dài cho nhu cầu đồng.

Hơn 65% đồng trên thế giới được sử dụng trong các ứng dụng để cung cấp điện.

Xe điện sử dụng đồng nhiều hơn gấp 4 lần so với động cơ đốt trong.

Công nghệ năng lượng tái tạo sử dụng lượng đồng gấp 4-5 lần so với sản xuất điện từ nhiên liệu hóa thạch.

Biểu đồ giá đồng

Tồn kho đồng tại LME ở mức thấp nhất trong 5 năm. Hàng tồn kho tại Sàn giao dịch kỳ hạn Thượng Hải đã giảm hơn 1/3 kể từ mức cao nhất vào tháng Hai. Nói chung, người mua giảm hàng tồn kho khi có những lo ngại về suy thoái/suy thoái kinh tế, nhưng sẽ cần phải bổ sung hàng hóa khi có bất kỳ sự thay đổi gia tăng nào về nhu cầu.

LME Warehouse Cổ phiếu - Đồng

Cuộc suy thoái của Hoa Kỳ được dự đoán quá mức

Thị trường đã kêu gọi suy thoái 2H23 trong hơn một năm nay, Fed hiện đã chính thức đưa ra những kỳ vọng đó. Cuộc khủng hoảng "bất ngờ" trong lĩnh vực ngân hàng hiện được cho là sẽ gây ra một cuộc "suy thoái nhẹ" vào cuối năm, theo biên bản tháng 3 của Fed được công bố hôm qua.

Nhưng cuộc khủng hoảng hiện tại không giống như một cuộc khủng hoảng điển hình và do đó, các thị trường cuối cùng khác nhau đang ở những thời điểm khác nhau trong thời kỳ suy thoái. Sự khác biệt chính là năng lực hạn chế và thị trường lao động chặt chẽ do năng suất giảm.

Một cuộc khủng hoảng điển hình thường xảy ra trước khi dư thừa công suất - thay đổi nhỏ về nhu cầu gây ra tình trạng cung vượt cầu và sụp đổ thị trường. Trong thời kỳ suy thoái này, năng lực tương đối eo hẹp và sự mất cân đối là do tốc độ tăng lãi suất chưa từng thấy, tức là chuyển từ "tiền miễn phí" sang chính sách tiền tệ tương đối chặt chẽ.

Tôi hy vọng rằng mỗi thị trường cuối cùng sẽ trải qua suy thoái vào thời điểm và mức độ khác nhau và đưa ra một số suy nghĩ dưới đây theo ngành:

Công nghệ là công ty đầu tiên bước vào thời kỳ suy thoái do tỷ lệ "không rủi ro" tăng đột biến đã ảnh hưởng đến việc định giá công nghệ. Tiếp theo đó là việc cắt giảm ước tính thu nhập do suy thoái kinh tế dự kiến. Chúng tôi hiện đang ở thời điểm mà các ước tính đã được đặt lại thấp hơn và một số công ty (đặc biệt là bán kết đầu chu kỳ) có thể gặp phải biến động thu nhập

Ngành công nghiệp đã trải qua một cuộc suy thoái trong năm 2015-16. Đây là lý do tại sao công suất rất eo hẹp và các công ty công nghiệp có thể loại bỏ những lo lắng về suy thoái kinh tế. Re-shoring và nhu cầu tự động hóa là những trình điều khiển lâu dài gia tăng đang cung cấp hỗ trợ thêm. Parker Hannifin (NYSE: PH ), Eaton (NYSE: ETN ) và một số người khác đã chỉ ra những xu hướng này chuyển thành đơn đặt hàng. Chúng tôi hy vọng sẽ thấy một chu kỳ công nghiệp lớn - hàng thập kỷ toàn cầu hóa bị đảo ngược trong khoảng thời gian 3-5 năm

Nhà ở đã bị thách thức trong năm qua, nhưng chúng tôi bắt đầu nghe thấy các điểm dữ liệu có công suất rất eo hẹp. Mặc dù chúng tôi không mong đợi sự bùng nổ nhà ở với lãi suất cao hơn trong thời gian dài hơn, nhưng câu hỏi đặt ra là nhược điểm gia tăng sẽ đến từ đâu?

Bất động sản thương mại - nhiều người kỳ vọng sẽ là lĩnh vực tiếp theo giảm giá khi các khoản vay cần được tái cấp vốn. Thanh khoản chặt chẽ hơn có thể hạn chế xây dựng mới. Các cuộc khảo sát về HVAC chỉ ra tình trạng chậm lại trong nửa cuối năm 2023.

Ngân hàng, bảo hiểm, cho vay mua ô tô đều là những lĩnh vực có sự không phù hợp về thời hạn giữa tài sản có và nợ phải trả. Nhưng đây là một vấn đề đối với các ngân hàng (và các cổ đông của họ) hơn là người tiêu dùng.

Tôi mong đợi nhiều rủi ro hơn đối với SMB so với các tập đoàn lớn thực sự có thể hưởng lợi từ lãi suất cao hơn.

Các công ty tạo ra tiền mặt hoặc có số dư tiền mặt lớn giờ đây có thể thu được lợi tức kha khá từ lượng tiền mặt họ nắm giữ. Ngay cả các công ty công nghệ tăng trưởng cao như Crowdstrike, Tesla (NASDAQ: TSLA ), cũng gọi đây là một cơn gió thuận chiều.

Các công ty khởi nghiệp đang gặp khó khăn, nhưng tác động thực sự là vào năm ngoái khi lãi suất tăng từ 0% lên 4%. Các công ty không có con đường dẫn đến lợi nhuận rõ ràng đang gặp khó khăn bất kể "khủng hoảng ngân hàng" là gì.

SMB là một lĩnh vực chúng tôi đang theo dõi về việc thắt chặt thanh khoản ngày càng tăng. Chúng tôi đã thu thập một số điểm dữ liệu từ các nhà cung cấp Cấp 4-5 gặp khó khăn hơn trong việc xin tín dụng - nhưng các tập đoàn lớn hơn có tiềm năng tham gia và thu hẹp khoảng cách.

Người tiêu dùng - trong khi có một cú sốc tiêu đề ban đầu ảnh hưởng đến tâm lý (sự sụp đổ của ngân hàng không làm giảm niềm tin), tiền gửi từ tiết kiệm sang quỹ thị trường tiền tệ có nghĩa là người tiêu dùng đang tạo ra lợi nhuận từ khoản tiết kiệm của họ. Người tiêu dùng đã phải đối mặt với tình trạng thanh khoản eo hẹp vào năm 2022 với lãi suất thế chấp gần cao và lạm phát kỷ lục. Điều gì sẽ là nguồn gốc của nhược điểm gia tăng?

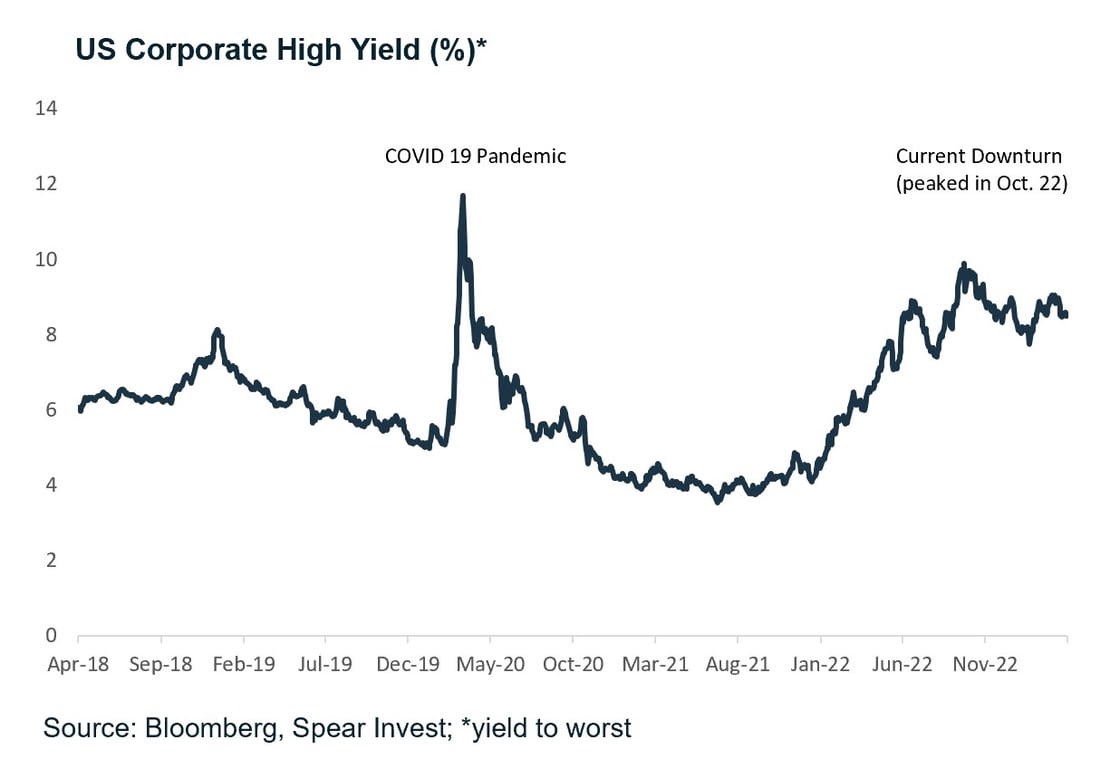

Bất chấp mọi lo lắng về suy thoái kinh tế, lợi suất cao của các công ty Mỹ, vốn thường báo hiệu một cuộc khủng hoảng, đã giảm so với mức đỉnh vào ngày 22 tháng 10. Điểm mấu chốt là các nhà đầu tư hiện đã bắt đầu lo lắng về tình trạng khủng hoảng thanh khoản, nhưng thanh khoản đã rất eo hẹp trong nhiều năm. -thị trường trong suốt năm 2022, đặc biệt là trong nửa cuối năm.

Biểu đồ năng suất cao của công ty Hoa Kỳ

Tiết lộ:

Các quan điểm thể hiện ở đây chỉ nhằm mục đích cung cấp thông tin và không phải là khuyến nghị đầu tư. SPEAR có thể, nhưng không nhất thiết phải đầu tư vào các công ty được đề cập. Đối với một danh sách các tổ chức bấm vào đây.Tất cả nội dung đều là bản gốc và đã được SPEAR nghiên cứu và sản xuất trừ khi có quy định khác. Không được sao chép bất kỳ phần nào trong nội dung gốc của SPEAR dưới bất kỳ hình thức nào mà không có sự cho phép và ghi công của SPEAR. Nội dung chỉ nhằm mục đích cung cấp thông tin và giáo dục và không nên được hiểu là lời khuyên đầu tư hoặc lời đề nghị hoặc chào mời đối với bất kỳ sản phẩm hoặc dịch vụ nào cho bất kỳ người nào bị cấm nhận thông tin đó theo luật áp dụng cho quốc tịch, nơi cư trú của họ. hoặc nơi cư trú. Một số tuyên bố trên trang web này có thể là tuyên bố về những kỳ vọng trong tương lai và các tuyên bố hướng tới tương lai khác dựa trên quan điểm và giả định hiện tại của SPEAR, đồng thời liên quan đến những rủi ro và sự không chắc chắn đã biết và chưa biết có thể gây ra kết quả thực tế, hiệu suất hoặc sự kiện khác biệt đáng kể so với những gì được thể hiện hoặc ngụ ý trong các tuyên bố đó. Tất cả nội dung có thể thay đổi mà không cần thông báo.

Tất cả các tuyên bố liên quan đến các công ty hoặc chứng khoán hoặc thông tin tài chính khác trên trang web này hoặc bất kỳ trang web nào liên quan đến SPEAR hoàn toàn là niềm tin và quan điểm của SPEAR hoặc bên thứ ba đưa ra tuyên bố đó và không phải là sự xác nhận của SPEAR đối với bất kỳ công ty hoặc bảo mật hoặc khuyến nghị nào bởi SPEAR để mua, bán hoặc nắm giữ bất kỳ chứng khoán nào. Nội dung được trình bày không cấu thành lời khuyên đầu tư, không nên được sử dụng làm cơ sở cho bất kỳ quyết định đầu tư nào và không có ý định cung cấp bất kỳ lời khuyên nào về pháp lý, thuế hoặc kế toán. Hãy nhớ rằng có những rủi ro cố hữu liên quan đến việc đầu tư vào thị trường và các khoản đầu tư của bạn có thể có giá trị cao hơn hoặc thấp hơn khoản đầu tư ban đầu của bạn khi mua lại. Không có gì đảm bảo rằng các mục tiêu của SPEAR sẽ đạt được.

Hơn nữa, không có gì đảm bảo rằng bất kỳ chiến lược, phương pháp, lĩnh vực hoặc bất kỳ chương trình đầu tư nào ở đây đã hoặc sẽ chứng minh là có lãi, hoặc bất kỳ khuyến nghị hoặc quyết định đầu tư nào mà chúng tôi đưa ra trong tương lai sẽ mang lại lợi nhuận cho bất kỳ nhà đầu tư hoặc khách hàng nào.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()