Triển vọng ngành ngân hàng 2021

Nửa đầu năm 2020, tín dụng tăng chậm, song từ quý II/2020, cầu tín dụng bắt đầu tăng.

I. Diễn biến ngành ngân hàng 2020

1. Tăng trưởng tín dụng chậm, nhưng đã có tín hiệu khả quan trở lại

Cụ thể, đến cuối quý I/2020 tăng trưởng tín dụng chỉ có 1,31%, thì cuối quý II/2020 đã tăng dần lên 3,65%. Đến cuối quý III/2020 tăng 6,08% và tính đến ngày 17/11/2020, tín dụng toàn ngành đã đạt 7,26%, tiệm cận với mục tiêu tăng trưởng tín dụng toàn hệ thống năm 2020 của NHNN. Đó cũng là kết quả tích cực trước bối cảnh kinh tế thế giới và trong nước đối mặt nhiều khó khăn do tác động của dịch bệnh COVID-19.

NHNH đã có chính sách nới room tăng trưởng tín dụng cho nhiều ngân hàng

Với định hướng thúc đẩy tăng trưởng tín dụng để hỗ trợ tăng trưởng kinh tế, NHNN đã thực hiện nới room tăng trưởng cho nhiều ngân hàng đáp ứng đủ 2 yếu tố:

(1) Có sức khỏe tài chính

(2) Có khả năng tăng trưởng

Các ngân hàng được nới room bao gồm: TCB, HDB, VPB, TPB, VIB, MBB, ...

Theo đó, chúng tôi dự báo tăng trưởng tín dụng đạt 9% trong năm 2020 và 13-14% trong năm 2021. Với kỳ vọng GDP 2020 và năm 2021 tăng lần lượt 2,8% và 7,1%, tỷ lệ tín dụng trên GDP sẽ tăng lên 117% năm 2020 và 124% năm 2021, từ mức 110% năm 2019.

2. Phân khúc cho vay khách hàng cá nhân vẫn được ưu tiên

Tín dụng nhóm khách hàng cá nhân tăng chậm là lý do chính dẫn tới tốc độ tăng trưởng tín dụng chậm của toàn hệ thống. Cụ thể, tín dụng cá nhân ước tính tăng 5,2% sau 9T.2020 so với tốc độ tăng trưởng CAGR 21,7% của giai đoạn 2016 – 2019.

Phân khúc khách hàng cá nhân ngày càng được nhiều ngân hàng ưu tiên cho vay nhờ có nhiều ưu điểm bao gồm:

(1) có hệ số rủi ro thấp khi tính hệ số CAR theo Thông tư 41 (tùy vào TSBĐ hoặc 80% nếu không có TSBĐ BĐS)

(2) Giúp cải thiện lợi suất cho vay

(3) Giảm thiểu rủi ro tập trung

Tiềm năng tăng tỷ trọng bán lẻ vẫn khả quan trong tương lai khi tỷ trọng dư nợ bán lẻ của Việt Nam hiện ở mức 40%, thấp hơn các nước đã phát triển và lối sống của người dân đang thay đổi theo hướng chấp nhận vay nợ nhiều hơn. Nhưng phân khúc này sẽ còn cạnh tranh mạnh hơn ở tương lai.

3. Chi phí

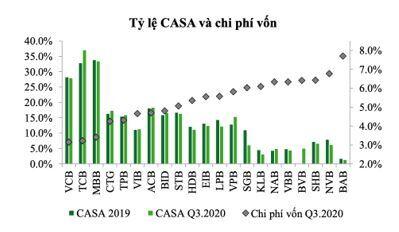

Chi phí vốn của các ngân hàng ghi nhận giảm nhanh ở Q3.2020.

Chưa có áp lực nào đủ lớn khiến lãi suất có thể tăng trở lại:

- Chưa xuất hiện rủi ro thanh khoản đến từ nợ xấu.

- Áp lực thanh khoản từ tăng trưởng tín dụng có thể phải tới cuối 2021 mới xuất hiện trở lại.

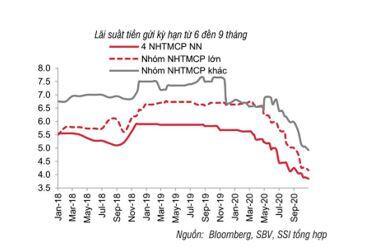

Lãi suất cho vay đầu ra có điều chỉnh giảm nhƣng chậm hơn tốc độ giảm của lãi suất huy động niêm yết:

Các NH cân đối giữa mức độ tác động của việc giảm lãi suất huy động đầu vào và lãi suất cho vay đầu ra khi giảm lãi suất huy động niêm yết có mức ảnh hưởng chậm do các khoản huy động thường có lãi suất cố định.

Đối tượng khách hàng doanh nghiệp được hưởng các ưu đãi về lãi suất và cơ cấu nợ nhiều hơn đối tượng cá nhân. Ngoài ra, các khoản vay mới sẽ có lãi suất cho vay thấp trong khi các khoản vay cũ được giảm lãi suất ở mức độ ít hơn.

Tỷ lệ nợ xấu và tài sản rủi ro tăng từ mức trên 3% cuối năm 2019 lên 4,5% vào Q3.2020 theo số liệu của NHNN.

Nhiều ngân hàng ghi nhận khách hàng có dư nợ tái cơ cấu hồi phục:

- Nhiều ngân hàng không ghi nhận sự gia tăng của dư nợ tái cơ cấu trong Q3.2020. Bên cạnh đó, lợi suất ghi nhận trên danh mục cho vay có sự phân hóa và hồi phục mạnh ở nhóm ngân hàng có chất lượng tài sản tốt.

- Với việc nhiều khách hàng đã hồi phục hoạt động sản xuất kinh doanh, chúng tôi kỳ vọng tỷ lệ dư nợ tái cơ cấu chuyển thành nợ xấu khi thông tư 01 hết hiệu lực kỳ vọng ở mức thấp.

Miễn phí chuyển khoản dần trở thành xu hướng của nhóm ngân hàng:

Việc miễn phí giao dịch kết hợp với các hình thức tăng trải nghiệm khách hàng khác lại giúp các ngân hàng thu hút khách hàng thường xuyên, nhờ đó có thể giảm chi phí vốn khi CASA tăng và huy đông dễ dàng hơn.

II. Triển vọng trong năm 2021

Nhóm ngân hàng lớn (AGR, VCB, BID, CTG): tiếp tục phải chịu áp lực giảm lãi suất đầu ra khi NHNN chưa có động thái thay đổi về chính sách điều hành. Do đó, biên lãi ròng của nhóm này giảm trong năm 2020 và chưa thể hồi phục hoàn toàn trong năm 2021.

Nhóm ngân hàng cổ phần năng động (ACB, MBB, TCB, VPB, VIB, TPB): là nhóm có tốc độ tăng trưởng cao hơn về tín dụng do có nguồn lực tốt hơn và quy mô nhỏ. Ngoài ra, áp lực giảm lãi suất đầu ra thấp hơn nhóm ngân hàng lớn giúp cho nhóm này giữ được biên lãi ròng NIM cao và tiếp tục ghi nhận tăng trưởng khả quan từ thu nhập lãi thuần.

Thông tư 01 dự báo hết hiệu lực trong năm 2021:

- Với dấu hiệu phục hồi tốt của dư nợ tái cơ cấu, nợ xấu gia tăng đến từ nhóm khách hàng dự kiến ở mức 0,5 – 1% tổng dư nợ và sẽ có mức độ phân hóa mạnh giữa các ngân hàng tùy thuộc vào chất lượng tài sản. Bên cạnh đó, các ngân hàng đã thực hiện trích lập mạnh mẽ trong năm 2020 cho các khoản nợ xấu có thể phát sinh trong tương lai sẽ ít phải chịu áp lực tăng trích lập trong năm 2021.

- Nợ xấu tăng lên sẽ tác động lên chi phí trích lập của các ngân hàng dần dần trong 2 năm 2021 và 2022 do dư nợ vẫn có quy trình 360 ngày chậm trả tính từ hạn trả nợ mới để chuyển từ nợ nhóm 1 sang nợ nhóm 5.

III. MỘT SỐ CỔ PHIẾU TIỀM NĂNG

1. CTG:

- Cổ phiếu đang tích lũy rất mạnh, đã báo mua với ROOM VIP từ giá 33-34

- Tầm nhìn CTG sau chia cổ tức = vượt đỉnh lịch sử lên 40

- Đây là bank nhà nước tiềm năng nhất trong 2021

Vốn hoá quá bé so vs BID - VCB, vấn đề room tín dụng - room tăng trưởng đc tháo ngòi cuối năm 2020.

Lợi nhuận CTG quanh 11-12k năm nay và khả năng + 20% trong 2021.

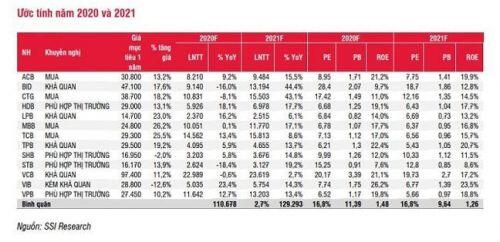

2. ACB: Giá mục tiêu: 32

- Là ngân hàng có mô hình kinh doanh năng động và khả năng quản trị rủi ro cao

- Tiềm năng tăng trưởng tốt: ACB đã kí kết hợp đồng Bancassurance độc quyền với công ty bảo hiểm Sunlife. Với vị thế là một trong những ngân hàng có doanh số bán bảo hiểm tốt nhất hệ thống

- Lợi nhuận duy trì ổn định

- Khả năng cao sẽ được thêm vào rổ VN30 sau kỳ cơ cấy T7/2021 sau khi chuyển sàn niêm yết trên HOSE

- Các quỹ ETF sẽ cho phép khối ngoại gián tiếp đầu tư, vì vậy, kỳ vọng thanh khoản và động lực tăng giá cho ACB tiếp tục gia tăng

3. MBB: Giá mục tiêu 30

- Tỷ lệ tiền gửi không kỳ hạn (CASA) cao và liên tục tăng trong những quý gần đây (lên mức 37,7%), lãi suất tiền gửi giảm, cho vay bán lẻ phục hồi và đẩy mạnh đầu tư trái phiếu doanh nghiệp có lợi suất cao đã giúp biên lãi suất (NIM) quý III/2020 tăng thêm 44 điểm phần trăm so với quý trước đó.

- Tháng 2 sẽ ra tin cổ tức 40% tiền và CP = quá hấp dẫn

4. STB. Giá mục tiêu: 20-21x

- Thỏa thuận mua bán và chuyển nhượng giữa các cổ đông lớn tại STB (gồm: ngân hàng Kiên Long và phần vốn đang được quản lý bởi NHNN)

- Thông tin thanh lý các bất động sản là các tài sản thế chấp trong các khoản vay nợ xấu của STB, giúp tạo ra dòng tiền và thu nhập đột biến

- Dòng tiền đầu tư lan tỏa giữa các nhóm cổ phiếu ngân hàng

|

Bài viết thể hiện quan điểm cá nhân. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ hotline: 0966.96.9653 (Kim Anh - Chuyên viên tư vấn CTCK VPS). Hoặc truy cập room Zalo tại đây. |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()