Triển vọng kinh tế toàn cầu: Tháng 7 năm 2024

Tăng trưởng toàn cầu đang được hỗ trợ bởi lạm phát giảm nhẹ, điều kiện tài chính dễ chịu hơn và sự gia tăng trong thương mại toàn cầu. Tuy nhiên, tốc độ tăng trưởng không được dự báo sẽ đạt đến đỉnh cao của các đợt mở rộng trước đó do sự kết hợp của nhiều yếu tố cản trở bao gồm gánh nặng nợ tăng cao, lãi suất cao hơn và nhiều bất ổn địa chính trị khác nhau.

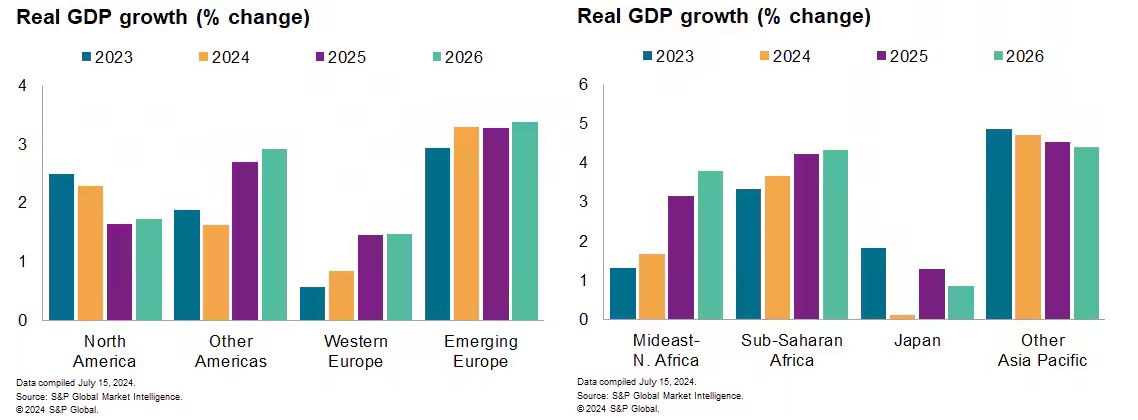

Ở cấp độ khu vực và quốc gia, dự báo của các chuyên gia vẫn là một trong những xu hướng ngắn hạn khác biệt. Dự báo bao gồm sự tiếp tục của sự suy thoái dần dần trong nền kinh tế Hoa Kỳ, phản ánh các yếu tố bao gồm các tiêu chuẩn cho vay ngân hàng chặt chẽ hơn, chính sách tài khóa ít hỗ trợ hơn và đồng đô la mạnh. Ngược lại, điều kiện kinh tế đã được cải thiện ở Tây Âu, mặc dù tăng trưởng dự kiến vẫn khá ảm đạm.

Dự báo của các nhà phân tích S&P Global Market Intelligence về tăng trưởng GDP thực tế toàn cầu năm 2024 không thay đổi ở mức 2,7% trong bản cập nhật tháng 7. Việc điều chỉnh giảm dự báo tăng trưởng của S&P đối với Canada và Nhật Bản đã được bù đắp rộng rãi bằng việc điều chỉnh tăng dự báo đối với Vương quốc Anh nói riêng, cũng như đối với Ấn Độ và Nga. Dự báo tăng trưởng toàn cầu năm 2025 đã giảm nhẹ, từ 2,8% xuống 2,7%, chủ yếu phản ánh dự báo yếu hơn của Hoa Kỳ.

Dữ liệu Chỉ số Nhà quản lý mua hàng toàn cầu (PMI) tháng 6 cho thấy một bức tranh hỗn hợp. Chỉ số sản lượng toàn cầu tổng hợp mất đà lần đầu tiên sau tám tháng. Các chỉ số sản lượng sản xuất và dịch vụ toàn cầu đều suy yếu, cũng như các chỉ số tổng hợp tổng hợp cho các nền kinh tế tiên tiến và mới nổi. Kỳ vọng kinh doanh cũng giảm xuống mức thấp nhất trong bảy tháng, liên quan đến sự bất ổn chính trị xung quanh các cuộc bầu cử khác nhau. Tuy nhiên, dữ liệu PMI tiếp tục báo hiệu động lực tăng trưởng toàn cầu mạnh mẽ hơn so với cuối năm 2023 và tất cả các phân ngành đều báo cáo sản lượng ổn định hoặc tăng vào tháng 6 lần đầu tiên sau ba năm. Mặc dù tăng trưởng sản xuất giảm, tốc độ tăng trưởng của tháng 6 vẫn là mức mạnh thứ hai trong hai năm.

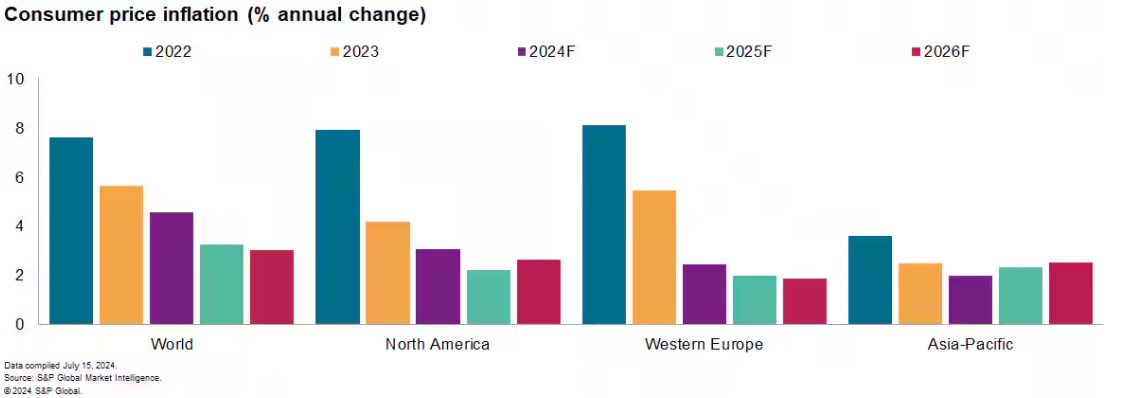

Lạm phát giá tiêu dùng toàn cầu dự kiến sẽ tiếp tục giảm dần. Từ mức ước tính 4,5% vào tháng 5, lạm phát dự kiến sẽ giảm xuống dưới 4% trong quý cuối cùng của năm 2024 trước khi ổn định ở mức khoảng 3% từ nửa cuối năm 2025. Dự báo về giá dầu thô Brent vào cuối năm 2024 và năm 2025 đã được hạ xuống, phản ánh tình trạng dư cung dự kiến, góp phần vào việc điều chỉnh giảm dự báo lạm phát giá tiêu dùng toàn cầu năm 2025. Áp lực giá cơ bản cũng sẽ tiếp tục giảm, cùng với việc điều chỉnh tăng trưởng tiền lương và chi phí lao động đơn vị.

Hàng hóa cốt lõi là nguồn chính gây ra tình trạng giảm phát cơ bản cho đến nay. Tình hình này phản ánh nhu cầu yếu và điều kiện cung ứng được cải thiện, bao gồm cả việc rút ngắn thời gian giao hàng. Theo ước tính của Market Intelligence, tỷ lệ lạm phát hàng hóa cốt lõi tại các nền kinh tế Nhóm năm nền kinh tế (G5) đã chuyển sang mức âm vào tháng 4 và tháng 5. Tuy nhiên, các chỉ số hàng đầu, bao gồm cả chỉ số giá PMI sản xuất toàn cầu của S& cho thấy tỷ lệ này sẽ chạm đáy vào giữa năm 2024 trước khi tăng dần theo tỷ lệ lạm phát giá sản xuất cao hơn. Theo dữ liệu PMI của tháng 6, giá do các nhà sản xuất tính đã tăng với tốc độ mạnh nhất trong 15 tháng.

Rủi ro tăng giá đối với lạm phát sẽ cần được theo dõi chặt chẽ do những tác động tiềm tàng đối với chính sách tiền tệ. Các rủi ro tăng giá chính bao gồm tình hình thị trường lao động tiếp tục thắt chặt, khiến tốc độ tăng trưởng chi phí lao động ở mức cao; thời tiết bất lợi; gián đoạn chuỗi cung ứng; và chủ nghĩa bảo hộ gia tăng. Theo ước tính sơ bộ của S&P, tỷ lệ lạm phát giá tiêu dùng đối với các dịch vụ tại các nền kinh tế G5 đã giảm xuống còn 4,7% vào tháng 5, vẫn cao hơn nhiều so với mức trước đây phù hợp với mục tiêu lạm phát của ngân hàng trung ương đang được đáp ứng. Tuy nhiên, dữ liệu PMI của tháng 6 cho thấy thêm những dấu hiệu về việc lạm phát giá bán đang hạ nhiệt trong các lĩnh vực dịch vụ của hầu hết các nền kinh tế lớn.

Việc nới lỏng chính sách tiền tệ được dự báo sẽ trở nên phổ biến hơn từ cuối năm 2024. Dự báo lạm phát sẽ giảm nhẹ và chu kỳ nới lỏng của Cục Dự trữ Liên bang Hoa Kỳ bắt đầu sẽ mở đường cho các điều kiện tài chính toàn cầu dễ chịu hơn vào năm 2025-26, hỗ trợ hoạt động kinh tế. Khả năng động thái này diễn ra sớm hơn một chút đã tăng lên do bình luận gần đây của Fed và dữ liệu lạm phát đang cải thiện. Tại thời điểm hiện tại, thị trường tương lai đã tính đến việc cắt giảm 25 điểm cơ bản vào tháng 9 và ít nhất hai lần cắt giảm 25 điểm cơ bản vào cuối năm. Kỳ vọng về lãi suất chính sách ôn hòa hơn của Hoa Kỳ đã làm đồng đô la suy yếu. Trong khi nhiều yếu tố cơ bản khác nhau chỉ ra sự mất giá hơn nữa, bao gồm cả sự thay đổi tăng trưởng và chênh lệch lãi suất, dòng tiền đổ vào nơi trú ẩn an toàn do sự bất ổn gia tăng có thể làm gián đoạn xu hướng này.

Một loạt đợt cắt giảm lãi suất của Hoa Kỳ được dự báo vào năm 2025-26, nhưng khả năng quay trở lại mức thấp trước đại dịch vẫn còn khó xảy ra. Đối với các ngân hàng trung ương của nền kinh tế tiên tiến, S&P dự báo lãi suất chính sách trung lập sẽ quay trở lại vào năm 2026, ngụ ý mức lãi suất cao hơn nhiều so với mức chuẩn trước đại dịch. Lãi suất chính sách có thể giảm xuống dưới mức trung lập ước tính nếu tỷ lệ lạm phát giảm xuống dưới mục tiêu trong một thời gian dài, mặc dù điều này là không thể xảy ra do nhiều thay đổi về mặt cấu trúc đối với nền kinh tế toàn cầu.

Nguồn: S&P Global

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()