+84

+84 Nhận OTP

Tỷ giá sốc đẩy nền kinh tế đi chậm hơn

· Câu chuyện vĩ mô đã thay đổi đáng kể kể từ báo cáo quý trước: lạm phát cao trong bốn thập kỷ là vấn đề số một ở nhiều quốc gia. Thách thức lớn đối với các ngân hàng trung ương là liệu họ có thể kiềm chế và duy trì kỳ vọng mà không gây ra suy thoái hay không.

· Dữ liệu chi tiêu và sản xuất đã giảm nhẹ trong cả năm, nhưng việc làm vẫn tăng mạnh và bảng cân đối của khu vực tư nhân đang ở trạng thái tốt, đặc biệt là ở Mỹ và châu Âu.

· Cán cân rủi ro rõ ràng đang đi xuống với khả năng suy thoái gia tăng (đặc biệt là ở Mỹ) và những tác động vĩ mô của xung đột Nga-Ukraine vẫn còn.

Chỉ trong vòng sáu tháng ngắn ngủi, bối cảnh vĩ mô ngày nay đã trở nên khác hẳn. Các nền kinh tế Hoa Kỳ và khu vực đồng euro dự kiến sẽ tăng trưởng khoảng gấp đôi tốc độ tiềm năng của họ vào năm 2022; các thị trường mới nổi đang thu hẹp khoảng cách. Lạm phát đã tăng lên, nhưng phần lớn được coi là nhất thời. Các nền kinh tế đang bắt đầu hồi phục sức khỏe sau những ảnh hưởng của đại dịch COVID-19 và câu chuyện xoay quanh loại chữ "V" mà sự phục hồi sẽ giống như thế nào và trạng thái ổn định mới sẽ như thế nào.

Mọi thứ đều đã thay đổi nhưng không phải là tốt hơn. Bước ngoặt hiện tại chính là câu chuyện lạm phát. Với sự nhận thức muộn màng về sức nặng của lạm phát, các ngân hàng Trung ương chậm chạp trong quá trình tăng lãi suất. Một loạt các ngân hàng trung ương, đáng chú ý nhất là Cục Dự trữ Liên bang Hoa Kỳ, đã đưa ra lịch trình tăng lãi suất của họ.

Fed đã tăng lãi suất thêm 25 điểm cơ bản vào tháng 3, 50 điểm cơ bản vào tháng 5 và 75 điểm cơ bản vào tháng 6, đưa phạm vi lãi suất quỹ liên bang lên 1,50% -1,75%. Và còn nhiều hơn nữa. Hiện tại, kỳ vọng sẽ tiếp tục tăng mạnh, đưa lãi suất chính sách lên gần 3,00% vào cuối năm và cuối cùng là khoảng 4,00% dựa trên định giá thị trường. của Fed.

Ngân hàng Trung ương châu Âu (ECB) đã báo hiệu rằng họ sẽ tăng lãi suất thêm 25 điểm cơ bản (trên cả ba mức lãi suất chính sách) vào tháng Bảy, tiếp theo là mức tăng ít nhất là nhiều vào tháng Chín, tùy thuộc vào dữ liệu. Với áp lực lạm phát thấp hơn (cốt lõi) so với Fed, ECB dự báo tỷ lệ cao nhất trong chu kỳ này ở mức trung lập ước tính khoảng 1,50%.

Hầu như tất cả các ngân hàng trung ương có nền kinh tế phát triển khác đã di chuyển sớm hơn và mạnh mẽ hơn dự kiến chỉ vài tháng trước. Tuy nhiên Tổ chức duy nhất vẫn đang đi ngược lại là Ngân hàng Trung ương Nhật Bản.

Thị trường đã điều chỉnh mạnh theo những diễn biến mới. Điều này bao gồm cả tài sản tài chính và tài sản phi tài chính. Tính đến thời điểm hiện tại, cổ phiếu của Hoa Kỳ và Châu Âu đã giảm gần 20% tính đến thời điểm hiện tại. Thị trường nhà đất đang có một số dấu hiệu suy yếu do chi phí đi vay tăng mạnh. Và trên thị trường tiền tệ, đô la Mỹ tiếp tục mạnh lên so với hầu hết các loại tiền tệ, phản ánh các đợt tăng lãi suất tích lũy lớn dự kiến sẽ đến từ Fed so với các ngân hàng trung ương khác.

Dự báo sửa đổi :

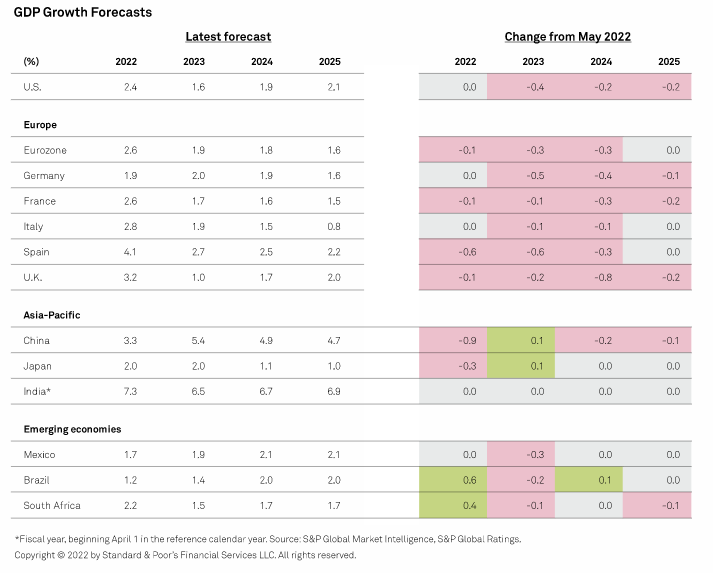

Dự báo tăng trưởng GDP giai đoạn 2022-2025 nhìn chung đã được điều chỉnh thấp hơn so với vòng trước của chúng tôi vào tháng 5 (xem bảng 1). Ngoại lệ duy nhất là các thị trường mới nổi xuất khẩu hàng hóa. Những sự sụt giảm này chủ yếu xảy ra vào năm 2022 hoặc 2023, tùy thuộc vào bối cảnh. Bản tường thuật của chúng tôi về các quốc gia và nhóm chính xuất hiện bên dưới.

Bảng 1

Rủi ro vẫn đang nghiêng về kịch bản giảm

Những rủi ro gần đây đang nghiêng về phía giảm. Điều này chủ yếu liên quan đến các động lực lạm phát cứng đầu hơn dự kiến - có khả năng dẫn đến lạm phát đình trệ và suy thoái mạnh hơn - và sự leo thang của xung đột ở Ukraine. Rủi ro tăng lên sẽ là lạm phát và tỷ lệ chính sách thấp hơn khi tăng trưởng chậm và các động lực tăng giá biến mất.

Kỳ vọng của thị trường xung quanh các lộ trình bình thường hóa của ngân hàng trung ương đã thay đổi mạnh vào cuối năm nay. Điều này có bốn nguyên nhân: thời gian bắt đầu, kích thước của tốc độ di chuyển, tốc độ thắt chặt và tốc độ đầu cuối. Câu hỏi bây giờ là liệu những gì được định giá có đủ để đưa lạm phát - và kỳ vọng - xuống mức mục tiêu trong thời gian dự báo hay không. Đây không nhất thiết phải là một cuộc đặt cược một chiều: giá thị trường cho đến gần đây vẫn đang chạy trước hướng dẫn về phía trước của các ngân hàng trung ương nhưng sau đó đã bị rút lại.

Nếu lạm phát tiếp tục cao hơn dự kiến, tỷ giá thực sẽ vẫn thấp hơn tương ứng và các ngân hàng trung ương sẽ cần phải làm nhiều hơn. Điều này có nguy cơ gây ra nhiều khó khăn về tài chính cũng như sản lượng và việc làm giảm mạnh. Trong một trường hợp cực đoan của lạm phát đình trệ, lạm phát có thể vẫn tăng cao ngay cả khi nền kinh tế đang tăng trưởng chậm lại. Trong trường hợp này, áp lực giá cả do nguồn cung tác động trở lại thành áp lực lạm phát rộng lớn hơn, đòi hỏi một phản ứng chính sách thậm chí mạnh mẽ hơn.

Rủi ro thứ hai liên quan đến hậu quả kinh tế của cuộc xung đột ở Ukraine. Khi chiến tranh kéo dài, sự rạn nứt thương mại giữa Nga và châu Âu, trong đó cốt lõi vẫn là dầu và khí đốt, cộng với một loạt các mặt hàng công nghiệp được sử dụng làm đầu vào trong khu liên hợp công nghiệp của Đức. Trong khi giá thực phẩm và nhiên liệu cao hơn có thể kiểm soát được đối với châu Âu, sự sụt giảm thương mại này sẽ làm gián đoạn sản xuất và việc làm trong các lĩnh vực chủ chốt như ô tô. Điều này sẽ đánh vào các thị trường theo những cách có thể lan rộng ngoài châu Âu.

Đánh giá:

Theo quan điểm của tôi, nhiều nền kinh tế trên thế giới đã bắt đầu tăng trưởng chậm lại, điều này đòi hỏi các ngân hàng TW cần tăng lãi suất sớm hơn và nhanh hơn để kiểm soát lạm phát. Suy thoái như thế nào và suy thoái bao lâu còn phụ thuộc vào nhiều yếu tố mà chủ yếu là thị trường lao động và yếu tố sản suất. Trong bối cảnh điều kiện việc làm cao và các hộ gia đình vẫn có những khoản tiết kiệm để giảm bớt điều này dẫn đến khả năng phục hồi trong điều kiện các tài sản đã điều chỉnh. Nếu việc làm bắt đầu trượt dốc, suy thoái gần như là không thể tránh khỏi. Một biến số khác cần theo dõi là sản xuất trong bối cảnh mức tồn kho thấp đang diễn ra và hạn chế về nguồn cung. Hoạt động có thể được hỗ trợ bởi việc nới lỏng các nút thắt cổ chai, điều này sẽ cho phép tăng cường sản xuất để đáp ứng nhu cầu về mức tồn kho bình thường hơn.

Câu hỏi vĩ mô trung tâm cho giai đoạn tới có lẽ là liệu các ngân hàng trung ương có thể kiểm soát lạm phát trong khi vẫn duy trì được sức mạnh của nhu cầu lao động hoặc có lẽ được thúc đẩy bởi tái thiết hàng tồn kho.

-------------

Nguồn tham khảo:

vct.com.vn

SPglobal.com

--------------

Kênh đầu tư hàng hóa ( dầu thô, đồng, bạc, nông sản,..) hợp pháp

- Giao dịch 2 chiều, TO - Liên hệ - tìm hiểu - hợp tác.

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận