Triển vọng kinh tế Mỹ

Chính sách tiền tệ Năm 2023 là một năm biến động với nhiều bất ổn kinh tế. Trong cuộc họp cuối cùng của Ủy ban Thị trường mở Liên bang (FOMC) vào tháng 12 năm 2023, các thống đốc ngân hàng trung ương cho biết họ có thể đã hoàn tất việc tăng lãi suất. Điều này mở ra cơ hội cắt giảm lãi suất vào năm 2024.

Tuy nhiên, thị trường đã phản ứng một cách quá mức với thông tin này. Các nhà đầu tư hiện đang kỳ vọng Fed sẽ cắt giảm lãi suất nhiều hơn so với những gì mà các thống đốc ngân hàng trung ương đã gợi ý.

Có một số lý do giải thích cho sự phản ứng quá mức của thị trường. Một lý do là thị trường đang nuôi dưỡng một loại thiên kiến xác nhận, tìm kiếm chính sách tiền tệ lỏng lẻo hơn giống như đã thấy trong hầu hết 20 năm qua. Lý do khác là thị trường đang lo ngại về khả năng suy thoái kinh tế.

Về phần mình, Fed vẫn chưa đưa ra bất kỳ kế hoạch cụ thể nào về việc cắt giảm lãi suất. Các thống đốc ngân hàng trung ương đang thận trọng theo dõi dữ liệu kinh tế để xác định thời điểm thích hợp để thực hiện hành động.

Lạm phát

Lạm phát hiện nay chủ yếu do hai yếu tố: lạm phát hàng hóa lâu bền và lạm phát dịch vụ cốt lõi.

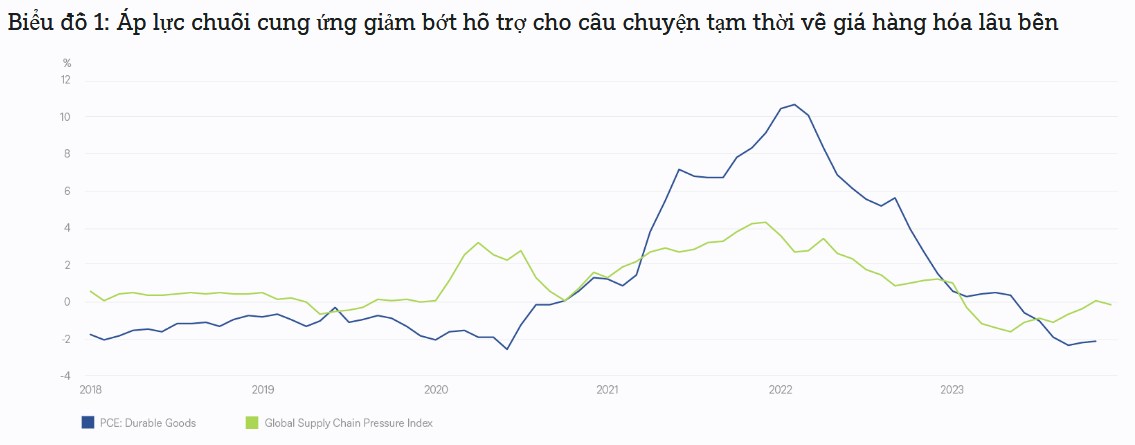

Lạm phát hàng hóa lâu bền

Ban đầu, áp lực chuỗi cung ứng không ảnh hưởng đến giá cả.Khi người tiêu dùng bắt đầu chi tiêu mạnh tay sau khi các khoản thanh toán hỗ trợ đại dịch đến tài khoản của họ, áp lực chuỗi cung ứng bắt đầu có tác động. Khi áp lực chuỗi cung ứng toàn cầu giảm bớt và nhu cầu hàng hóa chuyển sang dịch vụ, tỷ lệ lạm phát hàng hóa lâu bền bắt đầu hạ nhiệt.Tuy nhiên, sau nhiều đợt giảm giá, nhược điểm tiếp theo có thể sẽ được hạn chế. Bối cảnh toàn cầu đang thay đổi, với xung đột địa chính trị và căng thẳng đang diễn ra ở nhiều nơi, có thể tác động cơ cấu lên giá cả. Nhìn chung, chúng ta phải thận trọng khi cho rằng giá hàng hóa lâu bền sẽ là lực cản đối với lạm phát trong tương lai.

Lạm phát dịch vụ cốt lõi

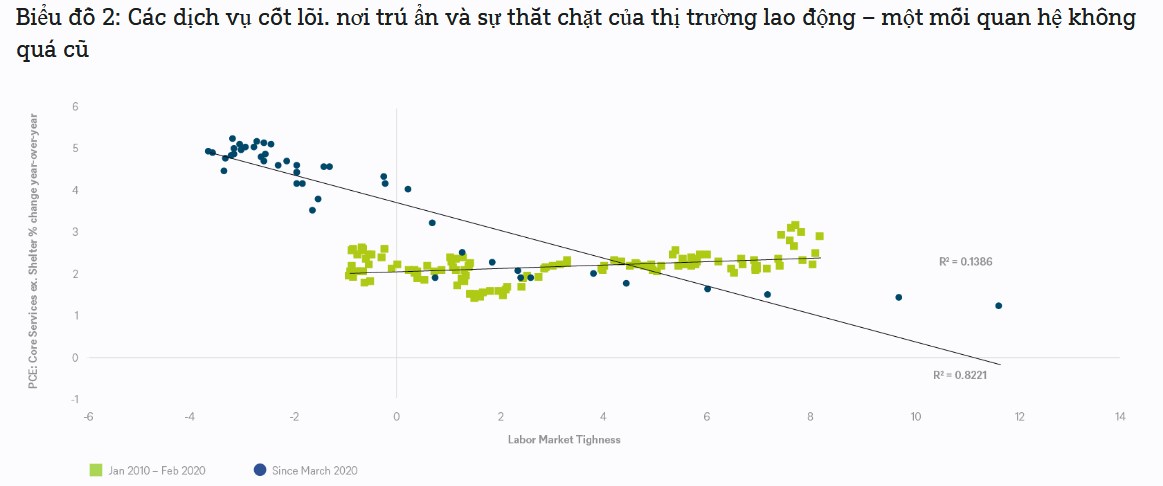

Phần lớn lạm phát dịch vụ cốt lõi được xác định bởi giá nhà ở và tiền thuê nhà. Tỷ lệ lạm phát nơi ở có thể được dự kiến sẽ tiếp tục ở mức vừa phải. Tuy nhiên, mức độ này dường như cũng bị hạn chế và thậm chí có thể bị đảo ngược vào cuối năm 2024. Phần còn lại của lạm phát dịch vụ cốt lõi, không bao gồm lạm phát chỗ ở, là chủ đề được tranh luận sôi nổi nhất hiện nay. Hiện tại, lạm phát dịch vụ cốt lõi không bao gồm nơi ở vẫn ở mức cao và được cho là liên quan chặt chẽ đến sự thắt chặt của thị trường lao động.

Thị trường lao động và lạm phát

Trong thập kỷ trước đại dịch, mối quan hệ giữa thị trường lao động và lạm phát dịch vụ là không rõ ràng. Tuy nhiên, mối quan hệ này đã trở nên chặt chẽ hơn đáng kể sau đại dịch. Sự phát triển này có thể là do hỗ trợ tài chính từ chính phủ. Nguồn cung lao động có thể vẫn còn hạn chế hơn so với trước đây, dẫn đến tăng trưởng tiền lương cao hơn. Điều này có thể tiếp tục thúc đẩy lạm phát dịch vụ.

Lạm phát và chính sách tiền tệ

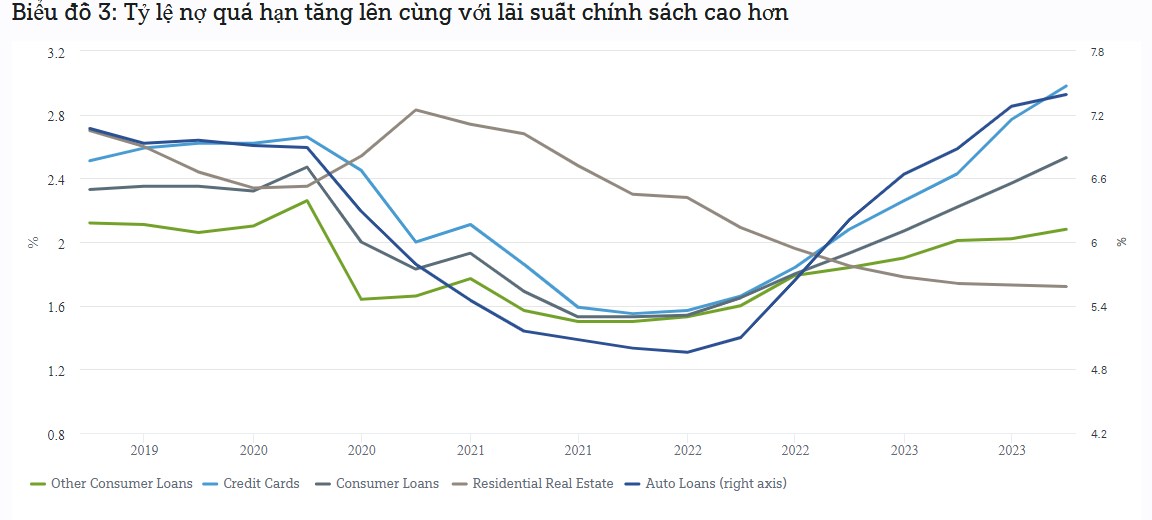

Để giảm lạm phát, Cục Dự trữ Liên bang (Fed) đang tăng lãi suất. Tuy nhiên, điều này có thể làm chậm tăng trưởng kinh tế. Ngoài ra, người tiêu dùng có thể đang dựa vào các nguồn tài chính khác để chi tiêu, chẳng hạn như thẻ tín dụng. Điều này có thể dẫn đến nợ gia tăng và suy giảm tiêu dùng. Thị trường lao động và lạm phát là những vấn đề phức tạp.

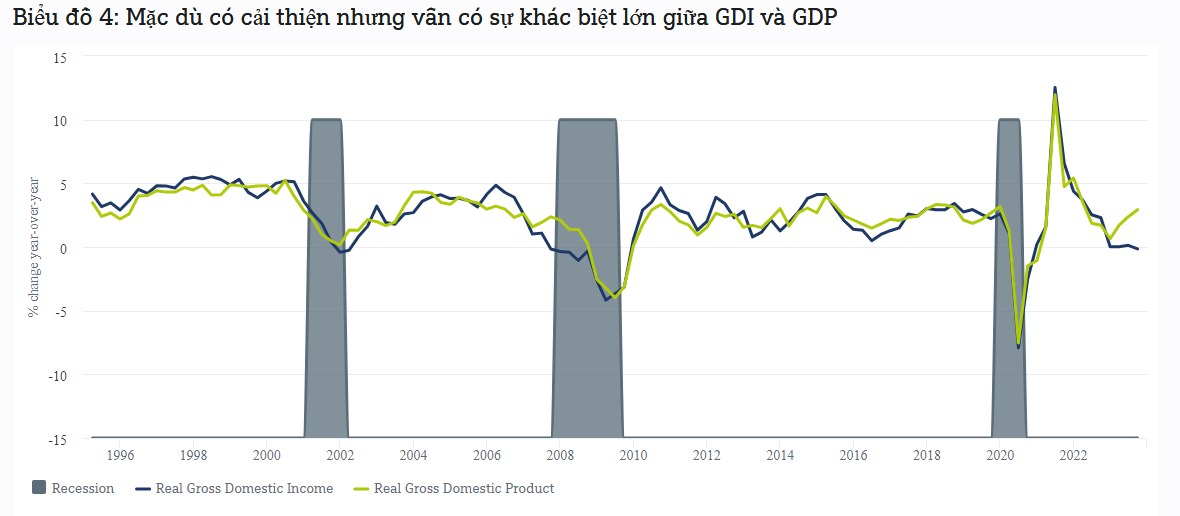

Tuy nhiên, bảng cân đối kế toán của hộ gia đình hiện đang ở trạng thái tốt và tiếp tục được hỗ trợ bởi mức tăng trưởng tiền lương mạnh mẽ. Đồng thời, chi tiêu đã bắt đầu chậm lại. Sự khởi đầu của quý 4 có một chút thất vọng về tiêu dùng và những điều chỉnh giảm về con số tổng sản phẩm quốc nội (GDP) quý 3 tuyệt vời cũng cho thấy động lực chi tiêu hộ gia đình kém hơn một chút so với suy nghĩ ban đầu. Và nói chung hơn, khoảng cách giữa GDP và tổng thu nhập quốc nội (GDI) tương đối yếu hơn , mặc dù được cải thiện phần nào sau những điều chỉnh, vẫn tiếp tục gợi ý rằng động lực kinh tế có thể không mạnh mẽ như những con số GDP vững chắc cho thấy.

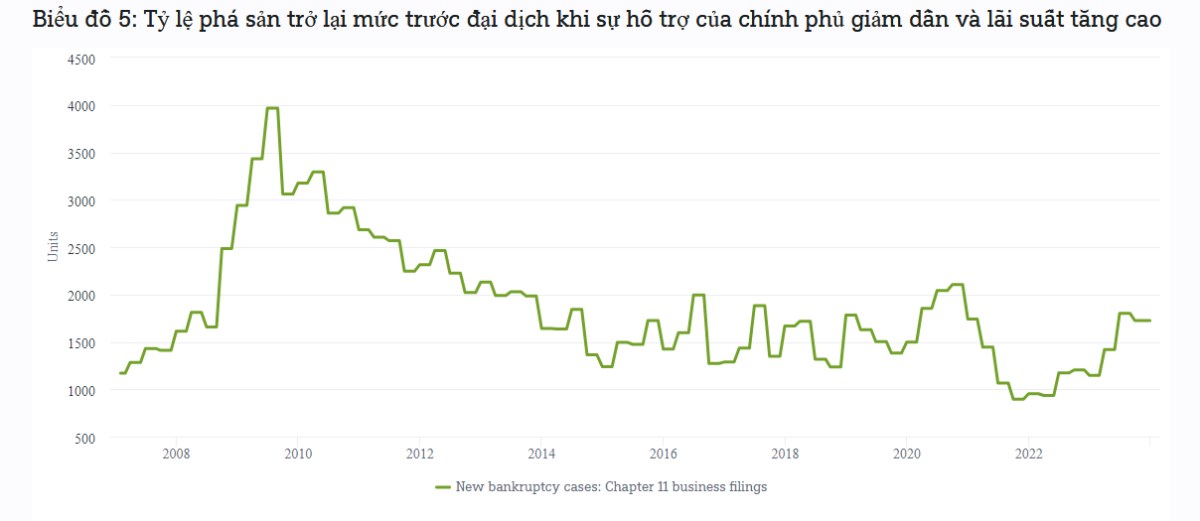

Lãi suất cao hơn và điều kiện tín dụng chặt chẽ hơn cũng đang có tác động đến các doanh nghiệp. Các doanh nghiệp nhỏ tiếp tục báo cáo mức tín dụng sẵn có thấp nhất kể từ đầu những năm 2010, vì vậy sự lạc quan của họ vẫn không mấy khả quan. Nhìn rộng hơn, tâm lý kinh doanh vẫn còn lẫn lộn, một phần vì lãi suất cao hơn dường như khiến các công ty "...đánh giá lại các dự án trong tương lai, góp phần làm suy yếu hoạt động đầu tư kinh doanh và tuyển dụng." Hiện tại, có vẻ như các doanh nghiệp có thể đối phó tốt với lãi suất cao hơn, nhưng cùng với tỷ lệ quá hạn đối với người tiêu dùng, số đơn xin phá sản mới cũng bắt đầu tăng lên.

Rủi ro tài chính

Nợ bất động sản thương mại (CRE)

Tỷ lệ quá hạn hiện tại tương đối thấp, nhưng một lượng lớn khoản vay gắn liền với khu vực văn phòng đang suy yếu sẽ cần được hoàn trả hoặc tái cấp vốn trong năm 2024. Nhu cầu thuê văn phòng giảm sau đại dịch, dẫn đến thu nhập từ tiền thuê nhà thấp hơn. Chi phí liên quan đến lãi suất cao hơn và giá trị bất động sản có thể giảm, gây ra rủi ro cho sự ổn định tài chính.

Căng thẳng khu vực ngân hàng

Các quan chức đã giải quyết hiệu quả các vấn đề đặc thù tại các ngân hàng nhỏ hơn. Không có dấu hiệu căng thẳng ngay lập tức nào trong ngành ngân hàng do lãi suất chính sách cao hơn.

Căng thẳng và biến động thanh khoản thị trường

Cuộc khủng hoảng thị trường repo năm 2019 cho thấy tầm quan trọng của thanh khoản.Cơ sở repo dự trữ thường trực được giới thiệu vào năm 2021 sẽ giúp ngăn chặn tình trạng siết chặt thanh khoản. Fed đang cân nhắc việc giảm tốc độ và cuối cùng dừng việc thu hẹp bảng cân đối kế toán.

Nợ chính phủ Mỹ

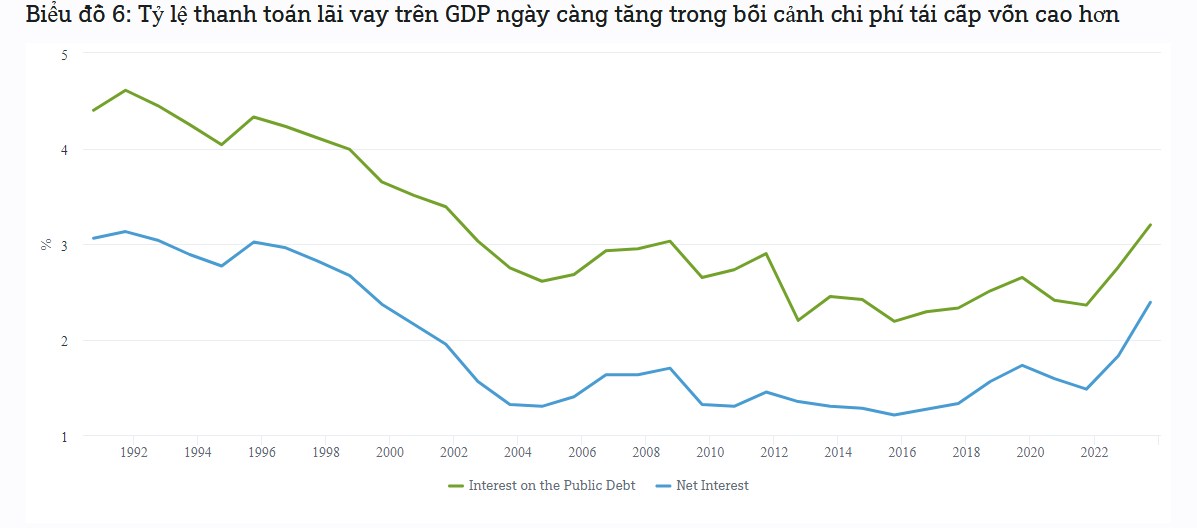

Thâm hụt ngân sách liên bang sẽ tăng từ -3,9% vào năm 2022 lên khoảng -7,5% vào năm 2023. Nguyên nhân chính là sự sụt giảm về doanh thu và tăng các khoản thanh toán lãi cho nợ quốc gia. Các khoản thanh toán lãi cho nợ quốc gia sẽ tiếp tục tăng trong những năm tới.

Tóm lại,các rủi ro tài chính đang gia tăng do lãi suất cao hơn.

Nợ chính phủ Mỹ

Các khoản thanh toán lãi cho nợ quốc gia đã tăng lên 3,2% GDP vào năm 2023, mức cao nhất kể từ thời kỳ lãi suất thấp bắt đầu sau cuộc Đại khủng hoảng tài chính. Mặc dù mức tăng có thể hạn chế trong ngắn hạn, nhưng bi kịch thực sự là viễn cảnh về mức nợ chính phủ tuyệt đối và các tiến trình chính trị đằng sau nó. Tỷ lệ tổng nợ trên GDP của Mỹ hiện là khoảng 100%, và dự kiến sẽ tăng lên 115% vào năm 2033 và 144% vào năm 2043. Có ba lựa chọn để giải quyết vấn đề này: giảm chi tiêu, tăng doanh thu, hoặc tăng năng suất. Các nhà hoạch định chính sách có thể sẽ phải đối mặt với nhiều biến động trong cuộc tranh luận về thuế và chi tiêu trong thời gian tới. Những nỗ lực nhằm duy trì sự bền vững tài chính có thể dẫn đến ít hy vọng hơn vào chính sách tài khóa để hỗ trợ tăng trưởng kinh tế.

Fed có thể sẽ phải giữ lãi suất cao hơn trong thời gian dài hơn một chút so với kỳ vọng của thị trường. Nhu cầu giảm nhẹ trong nửa đầu năm 2024 có thể hỗ trợ những nỗ lực của Fed và là động lực cho việc cắt giảm lãi suất cuối cùng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()