Trần nợ có thể đưa Fed sớm cắt giảm lãi suất trở lại

Triển vọng cắt giảm lãi suất của Cục Dự trữ Liên bang trong thời gian tới sẽ trở lại trong chương trình nghị sự khi sự bế tắc về trần nợ khiến các điều kiện tài chính và tín dụng thắt chặt hơn nữa.

Nóng bỏng sau cuộc khủng hoảng ngân hàng là mối bận tâm tiếp theo của thị trường: trần nợ. Cho đến khi thế bế tắc chính trị bị phá vỡ, Hoa Kỳ chắc chắn sẽ tiến tới “Ngày X”: ngày đạt đến mức trần, tất cả “các biện pháp đặc biệt” đã cạn kiệt và Bộ Tài chính không còn khả năng thanh toán các nghĩa vụ của mình.

Không bao giờ có thời điểm tốt để Mỹ đứng trước nguy cơ hết tiền, nhưng bây giờ đặc biệt không được hoan nghênh. Các điều kiện và tốc độ tín dụng đã thắt chặt sau khi SVB phá sản. Triển vọng về một bộ phim chính trị nóng bỏng sắp diễn ra sẽ chỉ đẩy nhanh các xu hướng này và làm tăng xác suất Fed cắt giảm lãi suất sớm, tức là trước kỳ vọng hiện tại của thị trường vào tháng 12.

Việc theo dõi sự phát triển của dự trữ, thuế và tiền gửi ngân hàng sẽ rất quan trọng để hiểu được những rủi ro từ trần nợ sắp xảy ra.

Hai kịch bản chính là:

* Nhiều khoản thuế được nhận hơn dự đoán, điều này sẽ đẩy lùi X-Day. Tuy nhiên, điều này sẽ gây thêm căng thẳng cho dự trữ thông qua việc giảm tiền gửi ngân hàng, nơi tăng trưởng đã giảm xuống mức thấp nhất trong 40 năm

* Thuế được trả ít hơn dự kiến và điều này kéo dài Ngày X, khiến ít thời gian hơn để đạt được giải pháp chính trị nhằm tăng trần

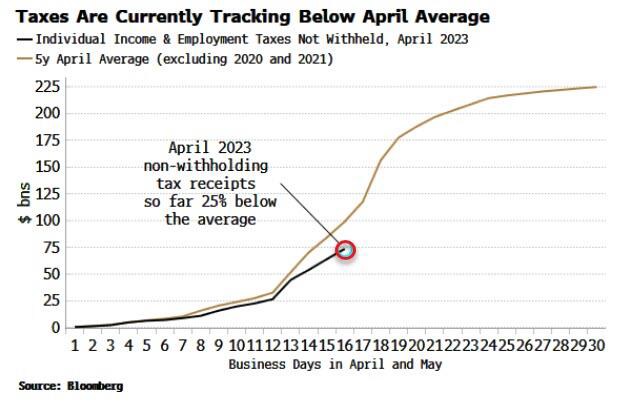

Cho đến nay, có vẻ như điều thứ hai trong số này đang diễn ra, với biên lai thuế không khấu trừ trong tháng 4 thấp hơn một phần tư so với mức trung bình 5 năm của họ.

Dòng tiền đáng thất vọng chảy vào kho bạc của Bộ Tài chính đã khiến Goldman Sachs ước tính rằng X-Day có thể xảy ra sớm nhất là vào đầu tháng Sáu.

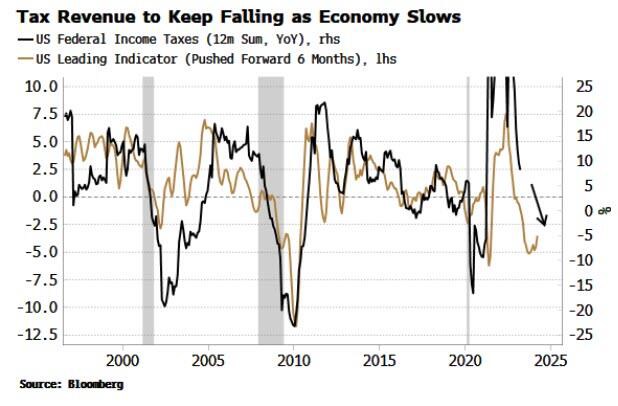

Tháng 6 thậm chí có thể tỏ ra thận trọng , do các chỉ số hàng đầu rất yếu chỉ ra rằng tăng trưởng doanh thu thuế tiếp tục giảm và có khả năng sớm bị thu hẹp.

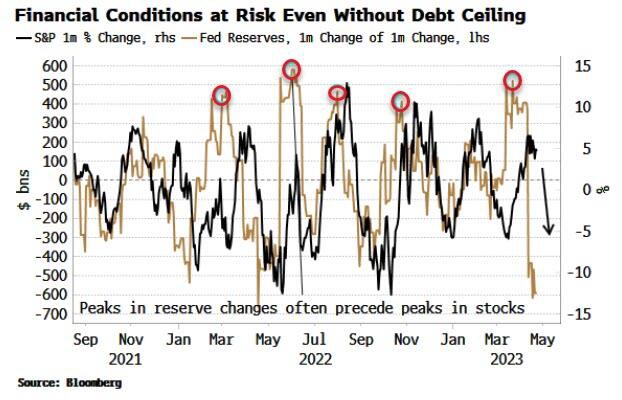

Điều này có nghĩa là ít áp lực hơn đối với tiền gửi ngân hàng và do đó dự trữ - nhưng nó có thể không đủ. Các khoản dự trữ vốn đã rất căng thẳng, với “sự bốc đồng” của chúng, tức là sự thay đổi trong sự thay đổi của chúng, vừa giảm một cách chóng mặt. Điều này chỉ ra rằng cổ phiếu yếu hơn và điều kiện tài chính chặt chẽ hơn ngay cả khi không có khoản thanh toán thuế cao hơn dự kiến.

Điều kiện thanh khoản xấu đi và rủi ro sự kiện quan trọng ngày càng đến gần hơn là một tập hợp các tình huống tiêu cực rõ ràng.

Tuy nhiên, bất chấp điều này, dường như có một sự đồng thuận chung rằng

a) tránh trần nợ; Và

b) sự không chắc chắn trong thời gian tới X-Day dường như không có tác động đáng chú ý đến thị trường.

Cả hai quan điểm đều tự mãn.

Đầu tiên, không ai biết chắc liệu Hoa Kỳ có tránh được việc trần nợ trở thành ràng buộc hay không, nhưng các đảng phái chính trị ngày càng xa cách hơn so với các giai đoạn trần nợ trước đó, vì vậy có lẽ người ta chỉ mong rằng sẽ có một giải pháp sớm. Và có một khả năng lớn hơn - ngay cả khi nó vẫn còn nhỏ - là không đạt được thỏa thuận nào cả.

Về triển vọng thứ hai, bối cảnh kinh tế và tài chính ngày nay rất khác so với năm 2011 và 2013, hai lần gần đây nhất trần nợ là một vấn đề trực tiếp:

* Dự trữ đang tăng lên khi QE, không phải QT, là chính sách phổ biến của Fed;

* Cơ sở RRP không tồn tại ở dạng hiện tại; Và

* Tài khoản của Kho bạc tại Fed (TGA) trung bình thấp hơn nhiều so với hiện nay.

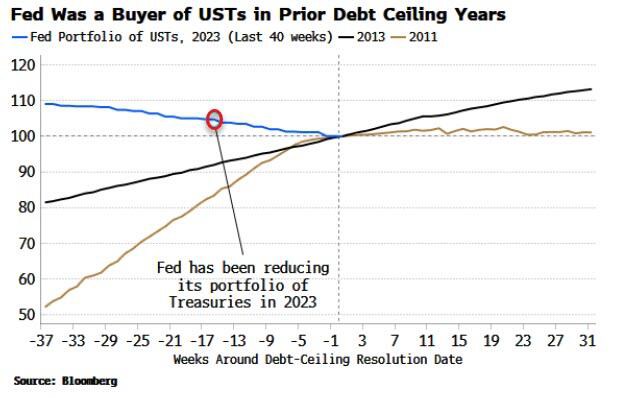

Trong năm 2011 và 2013, chúng tôi đã không nhận được sự gia tăng đáng kể về lợi suất dài hạn. Tuy nhiên, trong cả hai trường hợp, Fed đều không thu hẹp bảng cân đối kế toán. Dự trữ của Fed đã tăng lên trong thời gian sắp tới ngày giải quyết khi Fed mua trái phiếu Kho bạc, không giống như ngày nay khi danh mục UST của họ đang thu hẹp lại.

Không có gì đảm bảo lợi suất dài hạn sẽ không bùng phát vào thời điểm này. Điều này sẽ thắt chặt hơn nữa các điều kiện tín dụng, vốn đã bị ảnh hưởng khi các ngân hàng chủ yếu nhỏ hơn rút lại hoạt động cho vay sau thất bại của SVB.

Một số lợi tức hóa đơn ngắn hạn đã tăng lên để phản ánh rủi ro vỡ nợ cao hơn. (Mặc dù Kho bạc sẽ không phải vỡ nợ đối với trái phiếu, nhưng nó sẽ phải như vậy đối với tín phiếu do chúng được phát hành dưới mệnh giá, nhưng được trả lại bằng mệnh giá, dẫn đến chênh lệch vốn. Trái phiếu được phát hành và mua lại bằng mệnh giá).

Đây sẽ là một động cơ khuyến khích hơn nữa cho các quỹ thị trường tiền tệ sử dụng RRP, đây là một sự tiêu hao dự trữ và do đó làm giảm tốc độ.

RRP hiện đang ở mức thấp hơn một chút so với mức cao nhất mọi thời đại là 2,67 nghìn tỷ đô la và không có dấu hiệu giảm. Dự trữ cũng đang bị rút cạn bởi TGA, vốn đang tăng lên khi nhận được thuế.

Trần nợ - được đưa ra trong bối cảnh căng thẳng ngân hàng và nền kinh tế đang chậm lại - có thể chỉ là rơm rác làm gãy lưng lạc đà. Ngay cả khi điều này không dẫn đến việc Fed cắt giảm lãi suất thực tế sớm hơn dự kiến, thì việc định giá thị trường có thể sẽ sớm phản ánh khả năng này khi kịch tính chính trị nóng lên. Nói cách khác, lợi suất hai năm có vẻ như ít tăng trên 4,20% -4,30%, nhưng lại có nhiều nhược điểm.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Lạm phát vẫn cao mà suy thoái đã trông thấy. Thị trường hàng hoá đang mang lại những cơ hội rất lớn. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()