Trái phiếu doanh nghiệp tiếp tục là kênh dẫn vốn hấp dẫn năm 2022

Mặt bằng lãi suất tiền gửi năm 2022 có thể tăng nhẹ, trên cơ sở đó chênh lệch lãi suất trái phiếu doanh nghiệp so với tiền gửi vẫn duy trì ở mức hấp dẫn.

Thị trường trái phiếu doanh nghiệp năm 2022 được giới phân tích kỳ vọng khả năng tăng trưởng vẫn tốt do cả cung và cầu được duy trì ở mức cao, song có thể bị tác động mạnh từ các thay đổi pháp lý.

Thị trường sơ cấp sôi động

Trong năm 2021, thị trường trái phiếu doanh nghiệp đã phát hành tổng cộng 722.700 tỷ đồng, tăng 56% so với năm 2020.

Theo báo cáo từ Công ty chứng khoán SSI, tổng lượng trái phiếu doanh nghiệp lưu hành tại thời điểm cuối năm 2021 đạt khoảng 1,4 triệu tỷ đồng (tương đương tốc độ tăng trưởng bình quân 46%/năm trong giai đoạn từ 2017-2021). Theo đó, quy mô thị trường trái phiếu doanh nghiệp đã tăng mạnh, từ 4,9% GDP (2017) lên tới 16,6% GDP (2021).

Trên thị trường, các doanh nghiệp bất động sản là nhóm phát hành nhiều nhất với 318.200 tỷ đồng (tăng 66,3% so với năm 2020) và chiếm 44% tổng lượng phát hành năm 2021. Kế đến, các ngân hàng phát hành tổng cộng 226.400 tỷ đồng, chiếm 31,3% tổng lượng phát hành và tăng 73% so với năm 2020 (một phần do nhu cầu cần nguồn vốn để bù đắp lượng trái phiếu mua lại trước hạn lên tới 67.000 tỷ đồng).

Ngoài ra, các nhóm ngành năng lượng khoáng sản, định chế tài chính phi ngân hàng, phát triển hạ tầng phát hành từ 28.000 tỷ đồng đến 30.000 tỷ đồng, chiếm trên dưới 4% tổng lượng phát hành; trong đó lượng phát hành của các định chế tài chính phi ngân hàng (chủ yếu là các công ty chứng khoán) và nhóm phát triển hạ tầng tăng cao so với năm 2020 (lần lượt tăng 152% và 225%).

Bà Nguyễn Thị Thanh Tú, chuyên viên phân tích cao cấp, Công ty chứng khoán SSI cho biết bên cạnh kênh tín dụng, lĩnh vực chứng khoán đang tăng tốc trở thành kênh huy động vốn hiệu quả cho doanh nghiệp. Cụ thể, quy mô thị trường cổ phiếu và trái phiếu doanh nghiệp tăng nhanh từ mức 68% (năm 2020) lên mức tương đương 88% (năm 2021) so với tổng dư nợ tín dụng toàn nền kinh tế.

“Sự tăng trưởng này phù hợp với định hướng phát triển thị trường vốn của cơ quan quản lý, giảm sự phụ thuộc của doanh nghiệp vào tín dụng ngân hàng. Bên cạnh đó, mặt bằng lãi suất tiền gửi nhích tăng nên lợi suất trái phiếu doanh nghiệp cũng sẽ tăng theo (hơn 70% phát hành có lãi suất thả nổi),” bà Tú nói.

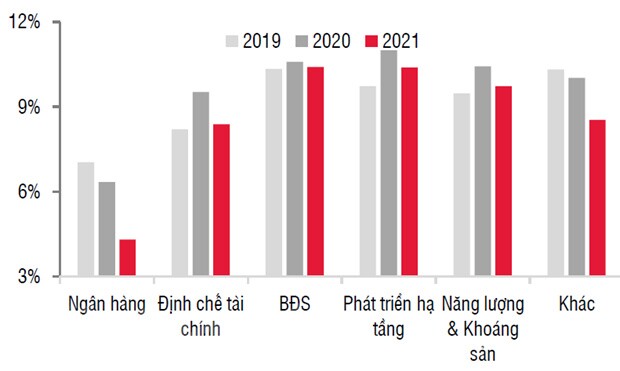

Lãi suất trái phiếu doanh bình quân năm:

Sang năm 2022, theo số liệu thống kê từ Công ty FiinPro, thị trường tiếp tục có sự tăng trưởng khi mà lượng trái phiếu doanh nghiệp phát hành trong hai tháng đầu năm là gần 26.000 tỷ đồng và gấp hai lần so với cùng kỳ năm ngoái. Trong nửa đầu tháng Ba, thị trường cũng ghi nhận hai đợt phát hành trái phiếu doanh nghiệp của Công ty Cổ phần Chứng khoán VNDIRECT và Ngân hàng Thương mại Cổ phần Bản Việt với tổng giá trị 1.250 tỷ đồng. Trong số đó, Công ty Cổ phần Chứng khoán VNDIRECT phát hành khối lượng trái phiếu lớn nhất đạt 1.000 tỷ đồng với lãi suất là 8,0%/năm-8,4%/năm.

Khả năng lãi suất phát hành sẽ tăng

Đánh giá về xu hướng thị trường trong năm 2022, bà Tú cho rằng trái phiếu doanh nghiệp tiếp tục là kênh dẫn vốn tiềm năng. Bên cạnh đó, lãi suất phát hành trái phiếu có thể sẽ nhích tăng.

Nhóm phân tích của SSI đưa ra dự đoán mặt bằng lãi suất tiền gửi năm 2022 có thể tăng nhẹ 20 - 25 điểm phần trăm nên chênh lệch lãi suất kênh trái phiếu doanh nghiệp so với kênh tiền gửi vẫn duy trì ở mức hấp dẫn, vì vậy nhu cầu đầu tư vào kênh dẫn vốn này vẫn cao. Mặt khác, quy mô trái phiếu doanh nghiệp đáo hạn trong năm 2022 ước khoảng 266.000 tỷ đồng, chiếm khoảng 19% lượng trái phiếu lưu hành. Do đó, nhu cầu phát hành để đảm bảo vòng quay vốn của các doanh nghiệp là lớn đồng thời hoạt động sản xuất kinh doanh được kỳ vọng sẽ sôi động hơn 2021 (khi nền kinh tế đang mở cửa trở lại sau đại dịch) sẽ khiến nguồn cung trái phiếu doanh nghiệp dự kiến vẫn rất dồi dào.

“Khả năng lợi suất trái phiếu doanh nghiệp có thể đã tạo đáy trong năm 2021 và nhích tăng trong năm 2022. Hiện mặt bằng lãi suất tiền gửi nhích tăng nên lợi suất trái phiếu doanh nghiệp cũng sẽ tăng theo do phần lớn trái phiếu doanh nghiệp phát hành có lãi suất thả nổi. Bên cạnh đó, xu hướng tăng lãi suất điều hành của các ngân hàng trung ương lớn và áp lực lạm phát trên thế giới có thể tác động đến tâm lý nhà đầu tư, làm tăng kỳ vọng lãi suất với các đợt phát hành trái phiếu mới”, bà Tú dự báo.

Tuy nhiên, bà Tú có lưu ý những thay đổi về pháp lý sẽ có những tác động lớn đến thị trường. Cụ thể, dự thảo sửa đổi Nghị định 153/2020/NĐ-CP đối với phát hành trái phiếu riêng lẻ, ngoài việc quy định chi tiết hơn (về trách nhiệm công bố thông tin, hoạt động lưu ký tập trung, điều kiện đăng ký/thay đổi/hủy bỏ giao dịch trên Sở giao dịch chứng khoán… ) còn đưa ra một số điểm sửa đổi bổ sung quan trọng.

Theo đó, doanh nghiệp sẽ không được phát hành trái phiếu để góp vốn dưới mọi hình thức, mua cổ phần, mua trái phiếu của doanh nghiệp khác, hoặc cho doanh nghiệp khác vay vốn. Ngoài ra, trường hợp phát hiện doanh nghiệp phát hành sử dụng tiền thu từ phát hành trái phiếu không đúng mục đích tại phương án phát hành trái phiếu hoặc cam kết, thì nhà đầu tư có quyền yêu cầu doanh nghiệp phát hành trái phiếu mua lại trái phiếu trước hạn.

Mặt khác, dự thảo cũng đưa ra quy định về yêu cầu có xếp hạng tín nhiệm đối với doanh nghiệp phát hành trái phiếu và trái phiếu phát hành trong trường hợp phát hành trái phiếu cho nhà đầu tư chứng khoán chuyên nghiệp là cá nhân, phát hành trái phiếu không có tài sản đảm bảo, không có bảo lãnh thanh toán, doanh nghiệp phát hành có kết quả kinh doanh của năm liên trước năm phát hành lỗ hoặc có lỗ lũy kế tính đến năm phát hành.

“Các quy định trên nếu có hiệu lực sẽ giảm bớt đáng kể cơ hội huy động vốn trái phiếu của các doanh nghiệp. Ngoài ra, việc siết cứng quy định về mục đích phát hành với dòng vốn trái phiếu (thường dài 3 - 5 năm) cũng có thể khiến doanh nghiệp phải cân nhắc lại về kênh gọi vốn này,” bà Tú dự báo./.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()