+84

+84 Nhận OTP

Với hàng loạt các nghị định đã, đang và sắp ban hành liệu có khiến thị trường đổ gục, kênh trái phiếu “ngủ đông” và doanh nghiệp cạn đường gọi vốn?

Sau suốt một thời gian bùng nổ với giá trị phát hành kỷ lục hơn 650.000 tỷ đồng, trái phiếu đang tiềm ẩn nhiều rủi ro khó lường. Cơ quan quản lý nhà nước vì thế rục rịch ban hành những quy định nhằm siết chặt lại kênh này, tránh có những quả bom nổ tung gây hệ lụy là đổ vỡ cả nền kinh tế.

Tuy nhiên, hàng loạt các nghị định đã, đang và sắp ban hành liệu có khiến thị trường đổ gục, kênh trái phiếu “ngủ đông” và doanh nghiệp cạn đường gọi vốn?

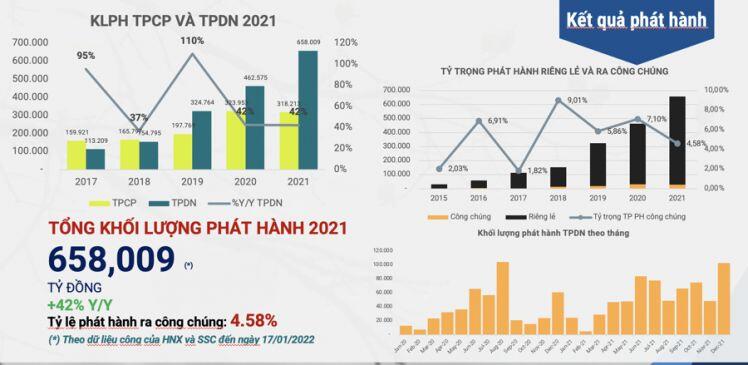

NĂM 2021 KỶ LỤC PHÁT HÀNH TRÁI PHIẾU

Số liệu thống kê từ Hiệp hội Thị trường trái phiếu Việt Nam cho thấy, năm 2021, thị trường ghi nhận giá trị phát hành đạt kỷ lục với tổng giá trị phát hành 658.000 tỷ đồng, tăng 42% so với năm 2020, trong đó, phát hành ra công chúng chỉ chiếm 4,58% còn lại chủ yếu là phát hành riêng lẻ hơn 95%. Bất động sản và ngân hàng là hai nhóm dẫn đầu với tỷ trọng mỗi ngành 35% tổng khối lượng. Còn lại là xây dựng, năng lượng, hàng hóa tiêu dùng, chứng khoán.

Quy mô thị trường trái phiếu đạt gần 16% GDP. Sự bùng nổ của thị trường trái phiếu đến từ hai yếu tố chính.

Thứ nhất, về cung, những năm trước đây tăng trưởng tín dụng đạt con số 20% để phục vụ phát triển kinh tế, song những năm gần đây, tín dụng được điều hành thận trọng hơn, nhất là với những lĩnh vực nhạy cảm như bất động sản, bình quân tăng trưởng tín dụng những năm gần đây khoảng 12-13%. Do đó, phần thiếu hụt vốn từ tín dụng được các doanh nghiệp bù đắp bằng cách mở rộng phát hành trái phiếu. Trong khi đó, về phía cầu, trái phiếu lãi suất hấp dẫn hơn nhiều kênh đầu tư vốn an toàn (như tiền gửi), sản xuất kinh doanh gặp khó, chứng khoán biến động khó lường.

Thứ hai, không thể phủ nhận sự ra đời của Thông tư 16 của Ngân hàng Nhà nước quy định về việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp góp phần vào tăng giá trị phát hành trái phiếu của doanh nghiệp. Để “đi trước vài bước” thời điểm hiệu lực của Thông tư 16 kể từ ngày 15/1/2022, nhiều doanh nghiệp đã ráo riết phát hành trái phiếu ngay trong quý cuối cùng của năm 2021.

Theo đó, quý 4/2021, tổng giá trị phát hành trái phiếu doanh nghiệp khoảng hơn 200.000 tỷ đồng, chiếm 1/3 tổng giá trị phát hành của cả năm 2021 và tăng gấp đôi so với quý 4/2020.

Đóng ba vai trò vừa là nhà đầu tư, vừa là tổ chức phát hành, vừa là đơn vị trung gian tư vấn, bà Phạm Phương Lan, đại diện Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) cho hay, BIDV là một trong những tổ chức có quy mô phát hành lớn nhất với khoảng 75.000 tỷ đồng thông qua trái phiếu riêng lẻ và công chúng, nhờ đó ngân hàng đã nâng cao năng lực tài chính, huy động được nguồn vốn và cho vay cá nhân, tổ chức, doanh nghiệp.

NĂM 2022 TRÁI PHIẾU LIỆU CÓ NGỦ ĐÔNG?

Tại đối thoại chuyên đề: “Thị trường trái phiếu doanh nghiệp trước tác động dự thảo sửa đổi Nghị định 153/2020/NĐ-CP”, do Tạp chí Kinh tế Việt Nam/VnEconomy tổ chức theo hình thức trực tuyến ngày 20/1/2022, ông Nguyễn Hoàng Dương, Phó Vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính), thừa nhận, sự phát triển kinh tế thời gian vừa qua cũng có sự đóng góp đáng kể của trái phiếu.

Mục tiêu Nhà nước muốn phát triển kênh huy động vốn này hoàn toàn chính xác, tạo một kênh huy động vốn rất quan trọng cho doanh nghiệp, nhất là trong bối cảnh dịch bệnh, khó khăn về kinh tế, doanh nghiệp vẫn có thể huy động được vốn để mở rộng phát triển sản xuất kinh doanh.

Tuy nhiên, bắt đầu từ quý 2/2021, tốc độ phát hành trái phiếu của doanh nghiệp tăng trưởng mạnh mẽ, Bộ Tài chính lúc này nhận thấy một số rủi ro. Nhà đầu tư cá nhân tham gia rất nhiều, trong khi có vấn đề đáng quan ngại ở chỗ có hiện tượng lách để trở thành nhà đầu tư chứng khoán chuyên nghiệp. Nhiều doanh nghiệp quy mô nhỏ, vốn chủ sở hữu nhỏ nhưng phát hành trái phiếu khối lượng lớn và không sử dụng vốn đúng mục đích. Về phía đơn vị trung gian, chất lượng chưa cao, một số công ty chứng khoán xây dựng hồ sơ có hướng lợi hơn cho doanh nghiệp.

Từ những quan ngại đó và thực hiện chỉ đạo của Thủ tướng Chính phủ, hiện nay Bộ Tài chính tiếp tục sửa đổi bổ sung một số điều tại Nghị định 153/2020/NĐ-CP nhằm quản lý chặt chẽ hơn với mục đích chung là vì một thị trường trái phiếu bền vững, trở thành kênh dẫn vốn quan trọng cho doanh nghiệp.

Cùng với Thông tư 16, sửa đổi Nghị định 153 được đánh giá là sẽ tác động ngay lập tức đến kênh trái phiếu nếu được thông qua và có hiệu lực. Một số dự đoán cho rằng, nhiều khả năng thị trường tạm thời “ngủ đông” trong năm 2022 sau suốt một thời gian bùng nổ mạnh mẽ.

Dự báo về thị trường trái phiếu năm 2022, ông Nguyễn Quang Thuân, Chủ tịch FiinGroup cho rằng, triển vọng năm nay ra sao còn phụ thuộc vào các chính sách và Nghị định 153. “Chúng ta đang ở bối cảnh Chính phủ có nhiều biện pháp nắn chặt. Và dù nắn chặt hay không thì cũng sẽ tác động nhất định đến giá trị phát hành và kênh huy động vốn cho doanh nghiệp. Việc thay đổi các nghị định trong quá khứ như Nghị định 81 cũng đã cho thấy điều đó. Tóm lại, theo tôi, triển vọng kênh trái phiếu năm nay sẽ không còn được tươi sáng như năm 2021”, ông Thuân nhấn mạnh.

Về quy mô có thể giảm, thay vào đó, theo ông Thuân, kỳ vọng sẽ có sự thay đổi về chất. “Năm nay sẽ về mặt chất, chúng tôi kỳ vọng sự phát hành đại chúng nhiều hơn để minh bạch thông tin và kỳ vọng những sự thay đổi về phía chất lượng nhà phát hành, làm sao giảm rủi ro cho thị trường, cho an toàn hệ thống nói chung cũng như đến quyền lợi nhà đầu tư nói riêng”, Chủ tịch FiinGroup nói.

Nghị định 153 cũng trở thành mối quan tâm đặc biệt của Chứng khoán VCBS khi nhắc về triển vọng thị trường trái phiếu doanh nghiệp năm 2022. Theo VCBS, thách thức với thị trường trái phiếu năm 2022 khi phải cạnh tranh với tín dụng ngân hàng, khung pháp lý tiếp tục hoàn thiện đòi hỏi thành viên thích nghi cao, lợi suất trái phiếu nhiều khả năng sẽ giảm đi. “Chúng tôi dành sự quan tâm đến dự thảo sửa đổi Nghị định 153 đang được đưa ra lấy ý kiến thị trường”, VCBS nhấn mạnh.

LÀM GÌ ĐỂ TRÁI PHIẾU PHÁT HUY VAI TRÒ KÊNH VỐN QUAN TRỌNG?

Huy động vốn từ kênh nào ngoài trái phiếu là bài toán cần giải quyết ngay với nhiều doanh nghiệp. Trong đó, một kênh phổ biến hứa hẹn bù đắp khoản thiếu hụt từ kênh trái phiếu được doanh nghiệp sử dụng chính là phát hành cổ phiếu khi thị trường đang trên đà tăng. Có rất nhiều phương án để doanh nghiệp huy động vốn từ thị trường chứng khoán, như: phát hành cổ phiếu tài trợ dự án, tăng vốn điều lệ, góp vốn mua cổ phiếu, dự án của doanh nghiệp khác…

Tuy nhiên, với nhiều doanh nghiệp, chẳng hạn với doanh nghiệp bất động sản mới ra đời con non trẻ, huy động vốn vô cùng khó khăn thì công ty mẹ đứng ra huy động thông qua phát hành trái phiếu rồi góp vốn vào công ty con vẫn là nhu cầu chính đáng của doanh nghiệp.

Tóm lại, trái phiếu gần như là nguồn sống, là hơi thở, là lá phổi, là dòng máu của doanh nghiệp trong bối cảnh Covid-19 tàn phá nặng nề và doanh nghiệp rất cần vốn để vươn lên hồi phục, bứt tốc, cũng là để đưa kinh tế Việt Nam tăng trưởng sánh vai với các thị trường kinh tế phát triển. Do đó, quan điểm của đại diện hầu hết các thành viên trên thị trường đều cho rằng, việc xây dựng, thông qua các nghị định, văn bản pháp lý, phải làm sao đưa thị trường về vùng an toàn mà vẫn đảm bảo thị trường đang được vận hành tốt.

“Điểm rơi đáo hạn cho 1,2 triệu tỷ trái phiếu hiện nay sẽ rơi vào trong vòng hai năm tới. Hơn 50% sẽ đáo hạn trong vòng 2023 – 2024, riêng về bất động sản 65%. Thế nên chúng ta siết gì thì siết, nếu chúng ta chặn mạnh quá, tôi tin hệ thống sẽ gãy gục, cơ quan quản lý, các chuyên gia góp ý làm sao để đảm bảo thị trường vẫn đang vận hành chứ không nên dập một phát, hệ thống “khựng” luôn, sẽ ảnh hưởng đến tất cả, chứ không phải chỉ mỗi nhà đầu tư cũng như chỉ có doanh nghiệp phát hành”, ông Nguyễn Quang Thuân đề nghị.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận