Tóm tắt chi tiết thị trường ngày 12/12/2024

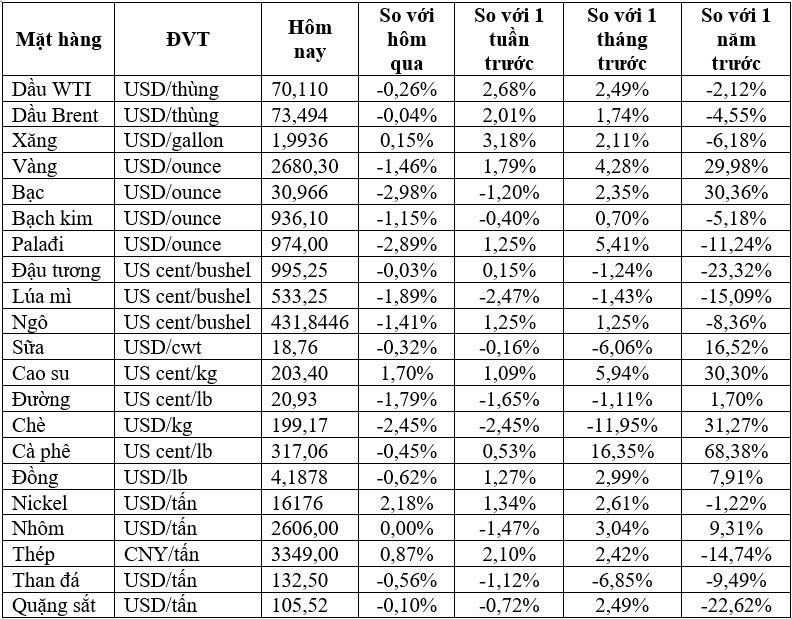

Dầu thô Giá dầu Brent giảm 0,15% xuống 73,41 USD/thùng; WTI giảm 0,38% xuống 70,02 USD/thùng. Áp lực từ nguồn cung dồi dào, với OPEC cắt giảm dự báo tăng trưởng nhu cầu tháng thứ 5 liên tiếp, trong khi IEA nâng nhẹ triển vọng tiêu thụ 2024.

Dự trữ xăng và sản phẩm chưng cất tại Mỹ tăng vượt dự báo, ảnh hưởng tiêu cực đến giá.

Kỳ vọng Fed cắt giảm lãi suất, hỗ trợ sự lạc quan về nhu cầu năng lượng trong tương lai.

Vàng

Vàng giao ngay giảm 1,2% xuống 2.684,15 USD/ounce; kỳ hạn tháng 2/2025 giảm 1,7% xuống 2.709,4 USD/ounce.

Đạt đỉnh cao nhất 5 tuần trước khi giảm do nhà đầu tư chốt lời.

Kỳ vọng Fed cắt giảm lãi suất trong tháng 12 đạt 98%, tạo cơ hội cho kim loại quý phục hồi nếu lãi suất thực tế giảm.

Đồng

Giá đồng trên sàn LME giảm 1% xuống 9.102,5 USD/tấn do USD mạnh và nguồn cung dự kiến dư thừa lớn trong năm 2025 (khoảng 491.000 tấn).

Trung Quốc tiếp tục áp dụng các biện pháp kích thích kinh tế, nhưng thị trường vẫn chờ các tín hiệu rõ ràng hơn.

Bất động sản Trung Quốc có cải thiện, nhưng chưa tạo động lực mạnh cho giá đồng.

Quặng sắt

Giá hợp đồng quặng sắt tháng 1/2025 tại Đại Liên tăng 0,86% lên 818,5 CNY/tấn; tại Singapore tăng 1,36% lên 106 USD/tấn.

Kỳ vọng các biện pháp kích thích kinh tế bổ sung từ Trung Quốc giúp duy trì mức giá ổn định.

Tuy nhiên, tồn kho cao tại cảng và lo ngại nhu cầu dài hạn hạn chế đà tăng giá.

Cao su

Cao su Nhật Bản giảm 1,82% xuống 371,4 JPY/kg, chịu áp lực từ triển vọng kinh tế Trung Quốc không rõ ràng.

Hợp đồng tại Thượng Hải tăng 0,48% lên 18.750 CNY/tấn, hỗ trợ từ tồn kho thấp và gián đoạn thu hoạch ở Thái Lan.

Biến động giá vẫn cao do tác động đồng thời từ các yếu tố cơ bản và vĩ mô.

Cà phê

Arabica tăng nhẹ 0,3% lên 3,2125 USD/lb; robusta tăng 1% lên 5.152 USD/tấn.

Việt Nam chịu ảnh hưởng từ mưa trái mùa, làm chậm tiến độ thu hoạch và giảm chất lượng.

USDA dự báo sản lượng cà phê Việt Nam 2024/25 tăng 9,5%, nhưng nông dân hạn chế bán ra do kỳ vọng giá cao hơn.

Đường

Đường thô giảm 1,8% xuống 20,98 US cent/lb; đường trắng kỳ hạn tháng 3/2025 giảm 1,4% xuống 533,0 USD/tấn.

Thị trường điều chỉnh sau phiên tăng trước đó, với áp lực từ nguồn cung dồi dào.

Gạo

Gạo Việt Nam giảm xuống 509 USD/tấn (5% tấm), trong khi gạo Thái tăng nhẹ lên 510–515 USD/tấn.

Ấn Độ giữ giá ổn định nhờ nhu cầu mạnh, mặc dù áp lực từ thu hoạch vụ mới.

Việt Nam đẩy mạnh gieo trồng lúa vụ đông xuân, tăng 30% diện tích so với cùng kỳ.

Đánh giá và Đề xuất

Rủi ro và thách thức

USD mạnh gây áp lực lên giá kim loại và dầu thô, đồng thời ảnh hưởng đến chi phí giao dịch hàng hóa quốc tế.

Dự báo dư thừa nguồn cung trong các mặt hàng chủ chốt như dầu, đồng và đường làm giảm triển vọng tăng giá.

Bất định về chính sách kích thích từ Trung Quốc có thể khiến thị trường thiếu động lực ngắn hạn.

Cơ hội

Kỳ vọng cắt giảm lãi suất từ Fed, kết hợp với ECB giữ chính sách linh hoạt, có thể hỗ trợ giá vàng và dầu.

Trung Quốc chuẩn bị các biện pháp kích thích mạnh hơn, đặc biệt trong lĩnh vực bất động sản và sản xuất công nghiệp, tạo cơ hội cho quặng sắt và đồng.

Đề xuất

Nhà đầu tư năng lượng: Theo dõi chặt chẽ dự báo từ OPEC và IEA, đồng thời cân nhắc tác động từ chính sách tiền tệ của Fed.

Kim loại quý: Lợi dụng các phiên điều chỉnh giá để tích lũy vàng, phù hợp với bối cảnh kỳ vọng lãi suất thấp hơn.

Công nghiệp cơ bản: Giữ chiến lược thận trọng với đồng và quặng sắt, nhưng có thể xem xét đầu tư nếu chính sách kích thích Trung Quốc rõ ràng hơn.

Nông sản: Đánh giá tác động thời tiết tại Việt Nam và Brazil để điều chỉnh kế hoạch mua bán cà phê; theo dõi cung cầu lúa gạo để tận dụng các mức giá hợp lý.

Mã chứng khoán liên quan bài viết

77.33 +0.73 (+0.96%)

6.33 -0.05 (-0.75%)

4,136.59 -73.41 (-1.74%)

80.59 +0.74 (+0.92%)

265.81 -1.99 (-0.74%)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()