+84

+84 Nhận OTP

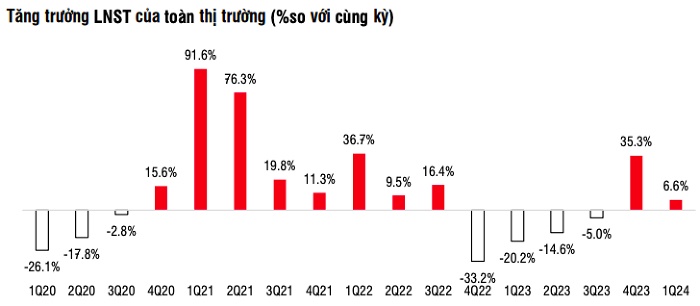

Báo cáo thông tin tổng lợi nhuận sau thuế toàn sàn (1.059 doanh nghiệp tính đến ngày 6/5) tăng 6,6% so với cùng kỳ và tăng 3,4% so với quý gần nhất, ghi nhận mức lợi nhuận cao nhất trong vòng 7 quý (chỉ thấp hơn hai quý đầu năm 2022).

Đơn vị phân tích này cho biết tốc độ tăng trưởng của quý đầu năm đã chậm lại đáng kể so với mức tăng 35,3% trong quý IV/2023 do nền so sánh cao dần. Sau giai đoạn biến động mạnh kể từ dịch COVID-19, lợi nhuận đang đi vào giai đoạn phục hồi và tăng trưởng ổn định hơn.

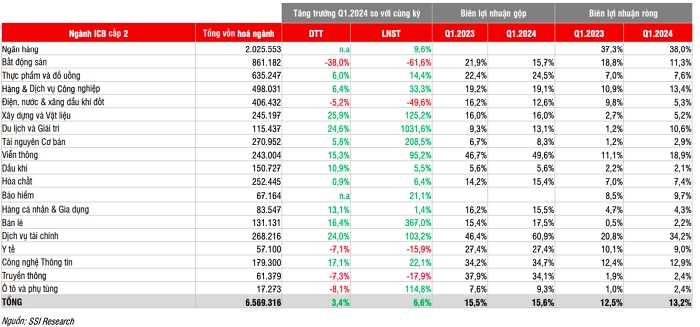

Chu kỳ lợi nhuận của các nhóm ngành có sự phân hóa rõ nét. Trong đó, nhóm ngành bắt đầu phục hồi từ đáy: Bán lẻ (tăng 367% so với cùng kỳ) và du lịch, giải trí (tăng 1.031%).

Nhóm duy trì quán tính phục hồi tích cực: Dịch vụ tài chính (tăng 103%), tài nguyên (tăng 208%), viễn thông (tăng 95%), xây dựng (tăng 125%).

Nhóm chưa quay lại quỹ đạo tăng trưởng như: Bất động sản (giảm 61,6% so với cùng kỳ) và điện, nước, xăng dầu & khí đốt (giảm gần 50%).

Nhóm tăng trưởng ổn định gồm ngân hàng (tăng gần 10%) và công nghệ thông tin (tăng hơn 22%).

Ngành ngân hàng duy trì tăng trưởng nhưng tốc độ tăng chậm hơn

Lợi nhuận sau thuế quý I của các ngân hàng niêm yết tăng nhẹ 9,6% so với cùng kỳ, chiếm 49,2% tổng lợi nhuận toàn sàn. NIM tiếp tục gặp áp lực (giảm 8 điểm cơ bản so với quý trước) do tín dụng tăng trưởng yếu (tăng 2% so với đầu năm, hoặc 15% so với cùng kỳ) trong khi đó chất lượng tài sản tiếp tục suy giảm sau khi cải thiện trong quý IV/2023 do yếu tố mùa vụ.

Cụ thể, tỷ lệ nợ nhóm 2 và nợ xấu trên tổng dư nợ lần lượt là 2,23% (tăng 24 điểm cơ bản so với quý trước) và 1,94% (tăng 23 điểm cơ bản so với quý trước, gần với mức đỉnh tại quý III/2023 là 1,98%).

Thu nhập từ kinh doanh ngoại hối phần nào san sẻ bớt sự sụt giảm mạnh từ hoạt động phân phối bảo hiểm và thu hồi nợ xấu. Ngoài ra, việc kiểm soát tốt chi phí hoạt động trong quý I với mức CIR (tỷ lệ chi phí/thu nhập) là 30,7% (so với mức 31% trong quý I/2023 và 36% trong quý IV/2023) là một yếu tố khác hỗ trợ cho kết quả kinh doanh của các ngân hàng.

TCB (tăng 38,3% so với cùng kỳ), HDB (tăng 46,5%), VPB (tăng 90,4%), LPB (tăng 85%) dẫn đầu về tăng trưởng lợi nhuận sau thuế trong quý I/2024 nhờ tăng trưởng tín dụng vượt trội (TCB, HDB) và chi phí dự phòng thấp hơn dự kiến (VPB).

Còn VCB (giảm 4,5% so với cùng kỳ), BID (tăng 6,4%), CTG (tăng 3,5%), MBB (giảm 11,2%), ACB (giảm 5,6%) tăng trưởng chậm hoặc giảm nhẹ trong bối cảnh tăng trưởng tín dụng yếu và NIM chịu áp lực.

Ngành bất động sản giảm mạnh do Vinhomes

Lợi nhuận sau thuế ngành bất động sản giảm mạnh gần 62% so với cùng kỳ, ghi nhận mức lợi nhuận theo quý thấp nhất trong 5 năm.

Nguyên nhân lợi nhuận giảm mạnh do ghi nhận doanh thu giảm 45%, biên lợi nhuận gộp giảm mạnh từ 21,9% xuống 16,2% bên cạnh chi phí bán hàng và chi phí quản lý đều tăng.

Vinhomes ghi nhận doanh thu giảm 72%, lợi nhuận sau thuế giảm 92,4% so với quý I/2023 là nguyên nhân chính tác động tới lợi nhuận toàn ngành.

Nếu không tính Vinhomes, tổng lợi nhuận của ngành tăng 9,5% so với cùng kỳ, tuy nhiên doanh thu vẫn giảm 21,6%. Vingroup (tăng 126%), IDC (tăng 355%), DXG (tăng 166%), TCH (tăng 117%), CRV (tăng 134%), AGG (gấp 17 lần) đóng góp tích cực vào mức tăng của ngành.

Ngành bán lẻ tăng mạnh 367% so với cùng kỳ nhờ tăng trưởng ấn tượng của hai doanh nghiệp đầu ngành: MWG tăng mạnh gấp 41 lần so với cùng kỳ và lấy lại mức lợi nhuận cao nhất trong 6 quý. Còn FRT có lãi trở lại sau 3 quý lỗ liên tiếp và ghi nhận mức tăng gấp 28 lần về lợi nhuận.

Biên lợi nhuận gộp của ngành cải thiện đáng kể từ 15,4% lên 17,5%. Chi phí lãi vay cũng giảm từ mức 6,6% dư nợ xuống 3,9% dư nợ.

Ngành du lịch và giải trí phục hồi mạnh và có lãi trở lại sau chuỗi thời gian dài ghi nhận lỗ. HVN ghi nhận doanh thu thuần theo quý cao kỷ lục (tăng 19% so với cùng kỳ) nhờ sự phục hồi cả về thị phần và giá vé, bên cạnh khoản thu nhập đột biến từ việc xóa nợ của công ty con Pacific Airlines.

Ngoài ra, VJC (tăng 212%), ACV (tăng 78%), SCS (tăng 30%), AST (tăng 46%) đều ghi nhận tăng trưởng lợi nhuận tích cực.

Nhiều nhóm ngành duy trì tăng trưởng lợi nhuận tích cực

Báo cáo của SSI Research cho hay ngành dịch vụ tài chính tiếp tục tăng trưởng mạnh 103% so với cùng kỳ, đưa lợi nhuận sau thuế lên mức cao nhất kể từ quý II/2022.

Hiệu quả hoạt động cải thiện đáng kể trong bối cảnh doanh thu ổn định so với quý trước nhưng lợi nhuận sau thuế tăng 36,1% nhờ biên lợi nhuận gộp tăng từ 52,6% lên 60,9%.

Ngành tài nguyên cơ bản ghi nhận lợi nhuận sau thuế tăng 208% so với quý I/2023 mặc dù doanh thu chỉ tăng 5,8%. Dẫn dắt tăng trưởng là nhóm thép (HPG tăng 648%, NKG tăng 405%, SMC tăng 759%) và nhóm Gỗ (ACG tăng 124%, PTB tăng 44%), ngược lại MSR tiếp tục lỗ 702 tỷ đồng trong quý.

Ngành viễn thông tăng trưởng 95% so với cùng kỳ, chủ yếu đóng góp bởi mức tăng mạnh 175% của VGI nhờ các thị trường nước ngoài tăng trưởng khả quan.

Ngành xây dựng ghi nhận lợi nhuận sau thuế tăng 125%, nhờ sự cải thiện của nhiều doanh nghiệp như HBC, VCG, CII, LCG, VGC, CTD. Doanh thu tăng 26% trong khi chi phí quản lý và chi phí lãi vay cùng giảm giúp cải thiện lợi nhuận ngành.

Hiệu quả hoạt động có nhiều tín hiệu cải thiện

Biên lợi nhuận gộp nhóm ngành phi tài chính cải thiện tích cực lên 14,9% từ mức 13,8% trong quý IV/2023 và 14,4% trong quý I/2023.

Biên lợi nhuận ròng trung bình cũng tăng mạnh lên 5,9%, là mức cao nhất trong 7 quý. Trong đó, các ngành ghi nhận mức cải thiện tốt nhất là du lịch & giải trí, viễn thông, thực phẩm & đồ uống, bán lẻ, ô tô & phụ tùng.

Tỷ lệ chi phí lãi vay/ tổng vay nợ (nhóm phi tài chính) giảm mạnh về 5,8% từ mức đỉnh là 7,8% trong quý II/2023. Tổng chi phí lãi vay theo đó giảm từ 19.700 tỷ trong quý II/2023 xuống 15.200 tỷ đồng trong quý I/2024 mặc dù tỷ lệ nợ/vốn chủ sở hữu tăng nhẹ.

Mặt bằng lãi suất giảm đang dần thể hiện tác động tích cực giúp giảm bớt áp lực lãi vay lên doanh nghiệp, đơn vị phân tích nhận định.

Hệ số thanh toán lãi vay tăng tích cực, trung bình ở mức 4,74 lần trong quý I/2024, so với mức 3,21 lần trong quý IV/2022. Tỷ lệ nợ trên vốn chủ sở hữu ổn định so với quý trước ở mức 0,62 lần, trong khi lợi nhuận tăng dần giúp cải thiện sức khỏe tài chính của doanh nghiệp. ROE nhóm phi tài chính theo đó cải thiện từ mức 8,2% trong quý I/2023 lên 10,6% trong ba tháng đầu năm nay.

SSI Research nhận định nhìn chung, mặc dù một số ngành như bất động sản và điện, nước, xăng dầu & khí đốt vẫn đang trong chu kỳ giảm, phần lớn các ngành khác đang từng bước phục hồi với sức khỏe tài chính dần cải thiện. Kết quả lợi nhuận của các doanh nghiệp có thể đã vượt qua giai đoạn khó khăn nhất để bước vào giai đoạn tăng trưởng ổn định hơn.

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận