Tín Dụng "Phình To" 134% GDP: Lời Cảnh Báo Động Trời Từ Ngân Hàng Nhà Nước!

I. Tiếng Chuông Cảnh Báo Từ Thống Đốc Nguyễn Thị Hồng

Trong bối cảnh nền kinh tế Việt Nam đang nỗ lực phục hồi và tăng trưởng, một lời cảnh báo từ cấp cao nhất đã gây chấn động dư luận. Thống đốc Ngân hàng Nhà nước (NHNN) Nguyễn Thị Hồng đã công khai bày tỏ quan ngại sâu sắc về tỷ lệ tín dụng trên Tổng sản phẩm quốc nội (GDP) của Việt Nam. Bà nhấn mạnh rằng nếu chỉ số này tiếp tục gia tăng, nó sẽ "tiềm ẩn rủi ro cho hệ thống ngân hàng và gây hệ lụy cho nền kinh tế". Đây không chỉ là một nhận định thông thường mà là một tín hiệu cấp bách, đặt ra câu hỏi lớn về sự ổn định tài chính quốc gia trong tương lai.

Tỷ lệ tín dụng/GDP là một chỉ báo vĩ mô cực kỳ quan trọng, phản ánh tổng lượng tín dụng mà khu vực tư nhân nhận được so với tổng sản lượng kinh tế của một quốc gia. Các nhà hoạch định chính sách và tổ chức tài chính quốc tế như Ngân hàng Thanh toán Quốc tế (BIS) và Quỹ Tiền tệ Quốc tế (IMF) coi đây là một "chỉ báo cảnh báo sớm" về các rủi ro hệ thống, bao gồm bùng nổ tín dụng và bong bóng tài sản. Khi người đứng đầu cơ quan quản lý tiền tệ quốc gia đưa ra một cảnh báo trực tiếp và mạnh mẽ như vậy, điều đó hàm ý rằng tình hình đã đạt đến mức đáng lo ngại, vượt ra ngoài một rủi ro giả định trong tương lai. Điều này nâng cao tính cấp bách và nghiêm trọng của vấn đề, biến nó thành một mối bận tâm quốc gia cần được giải quyết khẩn trương.

II. Tín Dụng/GDP: Con Số "Khủng" và Ý Nghĩa Thực Sự

Để hiểu rõ hơn về cảnh báo của Thống đốc, việc nắm vững định nghĩa và ý nghĩa của tỷ lệ tín dụng/GDP là rất cần thiết. GDP (Gross Domestic Product) là tổng giá trị thị trường của tất cả hàng hóa và dịch vụ cuối cùng được sản xuất trong phạm vi một quốc gia trong một khoảng thời gian nhất định, thường là một năm. Nó là thước đo chính phản ánh sức khỏe, quy mô và khả năng tạo ra thu nhập của nền kinh tế. Tỷ lệ tín dụng/GDP, ngược lại, đo lường tổng dư nợ tín dụng cho khu vực tư nhân phi tài chính (bao gồm các khoản vay và chứng khoán nợ) dưới dạng phần trăm của GDP. Chỉ số này cho thấy mức độ phụ thuộc của nền kinh tế vào nợ để thúc đẩy hoạt động sản xuất và tiêu dùng.

Một điểm quan trọng cần lưu ý là GDP có thể được tính theo danh nghĩa hoặc thực tế. GDP danh nghĩa tính theo giá thị trường hiện hành và không điều chỉnh lạm phát, do đó có thể "thổi phồng" tình hình kinh tế thực sự của một quốc gia. Nếu tín dụng tăng trưởng dựa trên một GDP danh nghĩa bị thổi phồng bởi lạm phát thay vì tăng trưởng sản xuất thực, rủi ro tiềm ẩn sẽ lớn hơn đáng kể. Điều này là do khả năng trả nợ thực tế của nền kinh tế có thể không tương xứng với quy mô tín dụng đã được mở rộng, khiến tăng trưởng tín dụng trở nên "nóng" và bấp bênh hơn.

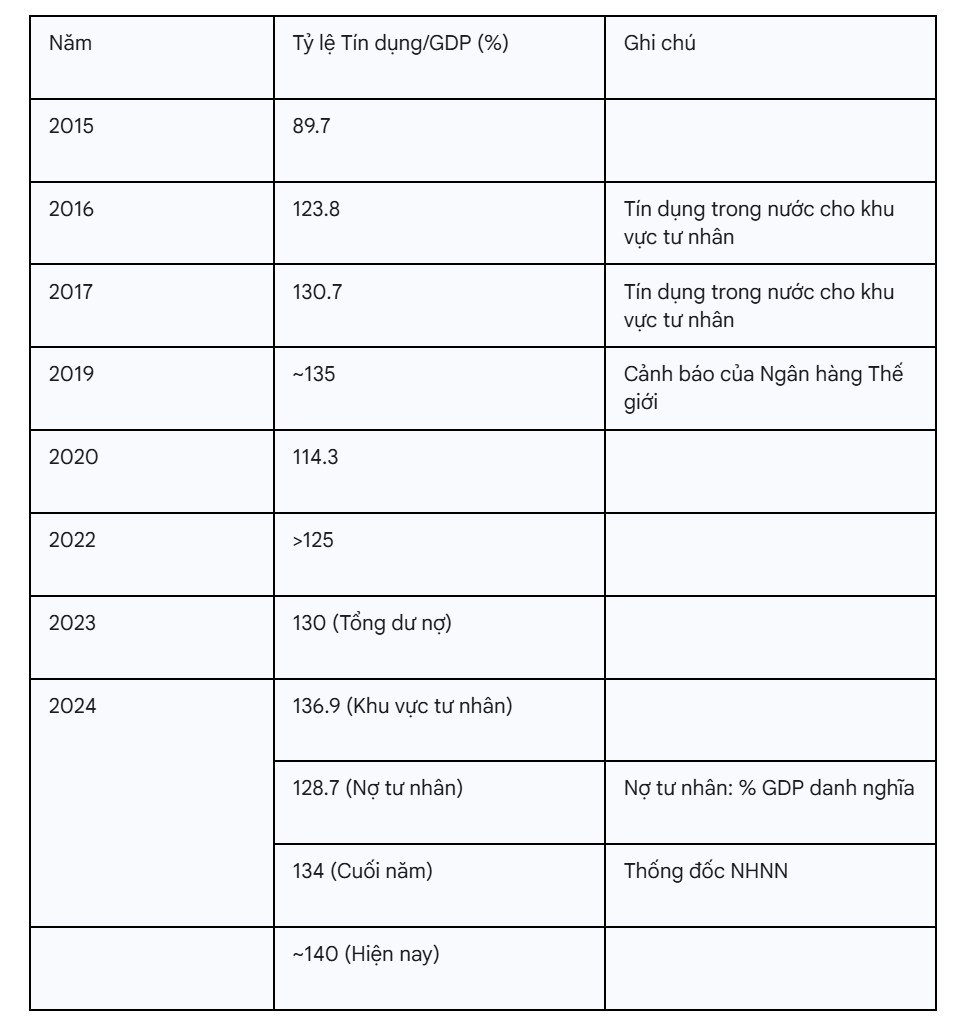

Thống đốc Nguyễn Thị Hồng đã xác nhận rằng dư nợ tín dụng/GDP của Việt Nam đã đạt mức 134% vào cuối năm 2024. Một số nguồn thậm chí còn cho rằng con số này hiện đã xấp xỉ 140%. Dữ liệu lịch sử cho thấy một xu hướng tăng trưởng đáng báo động: tỷ lệ này đã tăng từ 89,7% vào năm 2015 lên 114,3% vào năm 2020 và hơn 125% vào năm 2022. IMF cũng từng cảnh báo rằng tỷ lệ tín dụng/GDP của Việt Nam đã tăng nhanh hơn đáng kể so với mức tăng trưởng GDP bình quân đầu người, vượt ra ngoài giới hạn bền vững. Điều này cho thấy rằng tốc độ tăng trưởng tín dụng của Việt Nam đang vượt xa quá trình tài chính hóa tự nhiên của nền kinh tế, tạo ra một "khoảng cách tín dụng" đáng lo ngại. Khoảng cách này, được định nghĩa là độ lệch của tỷ lệ tín dụng/GDP so với xu hướng dài hạn của nó, là một chỉ báo cảnh báo sớm về tín dụng quá mức. Việc tín dụng tăng trưởng quá mức so với năng lực sản xuất thực của nền kinh tế chính là yếu tố làm gia tăng các lỗ hổng hệ thống và tăng khả năng xảy ra khủng hoảng ngân hàng.

Bảng 1: Tỷ lệ Tín dụng/GDP của Việt Nam qua các năm (2015-2024)

Bảng trên minh họa rõ ràng xu hướng tăng trưởng nhanh chóng của tỷ lệ tín dụng/GDP tại Việt Nam trong thập kỷ qua. Mức tăng từ dưới 90% lên trên 130% trong vòng chưa đầy một thập kỷ là một tốc độ đáng kể, cho thấy sự phụ thuộc ngày càng tăng của nền kinh tế vào nguồn vốn tín dụng.

III. Bóng Ma Khủng Hoảng: Những Rủi Ro Tiềm Ẩn Khi Tín Dụng "Nóng"

Tỷ lệ tín dụng/GDP cao không chỉ là một con số khô khan mà nó mang theo những rủi ro nghiêm trọng, có thể đe dọa sự ổn định của hệ thống tài chính và toàn bộ nền kinh tế.

Rủi ro hệ thống ngân hàng và nợ xấu

Lời cảnh báo của Thống đốc Nguyễn Thị Hồng về "rủi ro cho hệ thống ngân hàng" khi tín dụng tiếp tục tăng trưởng nóng là hoàn toàn có cơ sở.1 Một tỷ lệ tín dụng/GDP cao, đặc biệt khi kết hợp với tỷ lệ nợ xấu (NPL) gia tăng, là dấu hiệu của tình trạng đòn bẩy quá mức và chất lượng tài sản kém trong ngành ngân hàng.

Mối quan hệ giữa tăng trưởng tín dụng và tăng trưởng GDP ở Việt Nam đã bộc lộ một sự thật đáng lo ngại: để đạt được 1 điểm phần trăm tăng trưởng kinh tế (GDP), nền kinh tế cần trung bình hơn 2 điểm phần trăm tăng trưởng tín dụng. Điều này cho thấy hiệu quả sử dụng vốn đang giảm sút. Khi một lượng tín dụng lớn hơn cần thiết để tạo ra cùng một mức tăng trưởng GDP, nó ngụ ý rằng vốn đang được phân bổ kém hiệu quả, có thể chảy vào các dự án kém khả thi hoặc các hoạt động đầu cơ. Sự phân bổ vốn không hiệu quả này trực tiếp làm tăng khả năng các khoản vay trở thành nợ xấu, gây áp lực lên bảng cân đối kế toán của các ngân hàng và làm suy yếu toàn bộ hệ thống tài chính.

Nguy cơ bong bóng tài sản

Tỷ lệ tín dụng/GDP tăng cao thường là dấu hiệu báo trước của các đợt bùng nổ tín dụng và tiềm ẩn nguy cơ hình thành bong bóng tài sản. Thị trường bất động sản đặc biệt nhạy cảm với dòng vốn tín dụng. Khi chính sách tín dụng được nới lỏng, giá bất động sản có thể bị đẩy lên quá cao nếu dòng vốn chủ yếu chảy vào đầu cơ thay vì nhu cầu ở thực, dẫn đến sự hình thành bong bóng. Việt Nam đã từng trải qua một giai đoạn bong bóng bất động sản kéo dài từ năm 2007 đến 2011, trong bối cảnh chỉ số GDP tăng mạnh và chính sách tín dụng được nới lỏng.

Sự gia tăng tín dụng không hiệu quả, đặc biệt khi dòng vốn chủ yếu chảy vào các lĩnh vực như bất động sản và tiêu dùng (thay vì sản xuất kinh doanh), tạo ra một vòng lặp phản hồi tích cực nguy hiểm. Trong vòng lặp này, giá tài sản tăng lên sẽ khuyến khích các ngân hàng cho vay nhiều hơn dựa trên giá trị tài sản thế chấp đã được thổi phồng. Các tổ chức cho vay có thể nới lỏng các tiêu chuẩn tín dụng, dựa vào kỳ vọng giá tài sản tiếp tục tăng thay vì khả năng trả nợ thực sự của người vay. Điều này làm cho giá tài sản tách rời khỏi giá trị nội tại của chúng, hình thành bong bóng. Khi bong bóng vỡ, giá tài sản sụt giảm đột ngột, đảo ngược vòng lặp phản hồi, khiến các khoản vay trở nên khó đòi, các ngân hàng cắt giảm nguồn cung tín dụng, và nhu cầu đối với tài sản tiếp tục giảm, gây nguy hiểm cho toàn bộ hệ thống tài chính.

Áp lực lạm phát và hệ lụy kinh tế vĩ mô

Việc tín dụng nới lỏng quá mức sẽ làm tăng tổng cầu trong nền kinh tế, từ đó tạo áp lực tăng giá lên lạm phát. Thống đốc NHNN đã khẳng định rằng chính sách tiền tệ sẽ được điều hành linh hoạt để góp phần kiểm soát lạm phát và ổn định thị trường tiền tệ. Tuy nhiên, các ngân hàng trung ương thường phải đối mặt với một sự đánh đổi khó khăn: chính sách kích thích (nhằm hỗ trợ sản lượng và việc làm) có nguy cơ gây ra tình trạng nền kinh tế quá nóng và bong bóng tài sản; trong khi chính sách thắt chặt (nhằm kiểm soát lạm phát và giảm thiểu rủi ro hệ thống) lại có thể gây ra suy thoái kinh tế.

Việt Nam đang đứng trước một "thế khó" khi phải cân bằng giữa mục tiêu thúc đẩy tăng trưởng kinh tế cao và kiểm soát lạm phát cùng rủi ro tín dụng. Để đạt được mục tiêu tăng trưởng GDP cao (ví dụ, 8% trở lên), thường đòi hỏi một lượng tín dụng đáng kể được bơm vào nền kinh tế. Tuy nhiên, như đã phân tích, tín dụng lỏng lẻo lại là nguyên nhân trực tiếp gây ra lạm phát và bong bóng tài sản. Ngược lại, nếu thắt chặt tín dụng quá mức để kiềm chế lạm phát và rủi ro, nền kinh tế có thể đối mặt với suy thoái. Sự đánh đổi này khiến mọi quyết định chính sách đều phải cân nhắc kỹ lưỡng, làm nổi bật sự mong manh vốn có của mô hình tăng trưởng hiện tại.

Bài học từ quá khứ và quốc tế

Lịch sử kinh tế toàn cầu đã nhiều lần chứng minh rằng bùng nổ tín dụng tư nhân là một yếu tố làm tăng đáng kể khả năng xảy ra khủng hoảng tài chính. Các bài học từ các cuộc khủng hoảng tài chính trước đây, đặc biệt ở các thị trường mới nổi, là những lời cảnh tỉnh đắt giá.

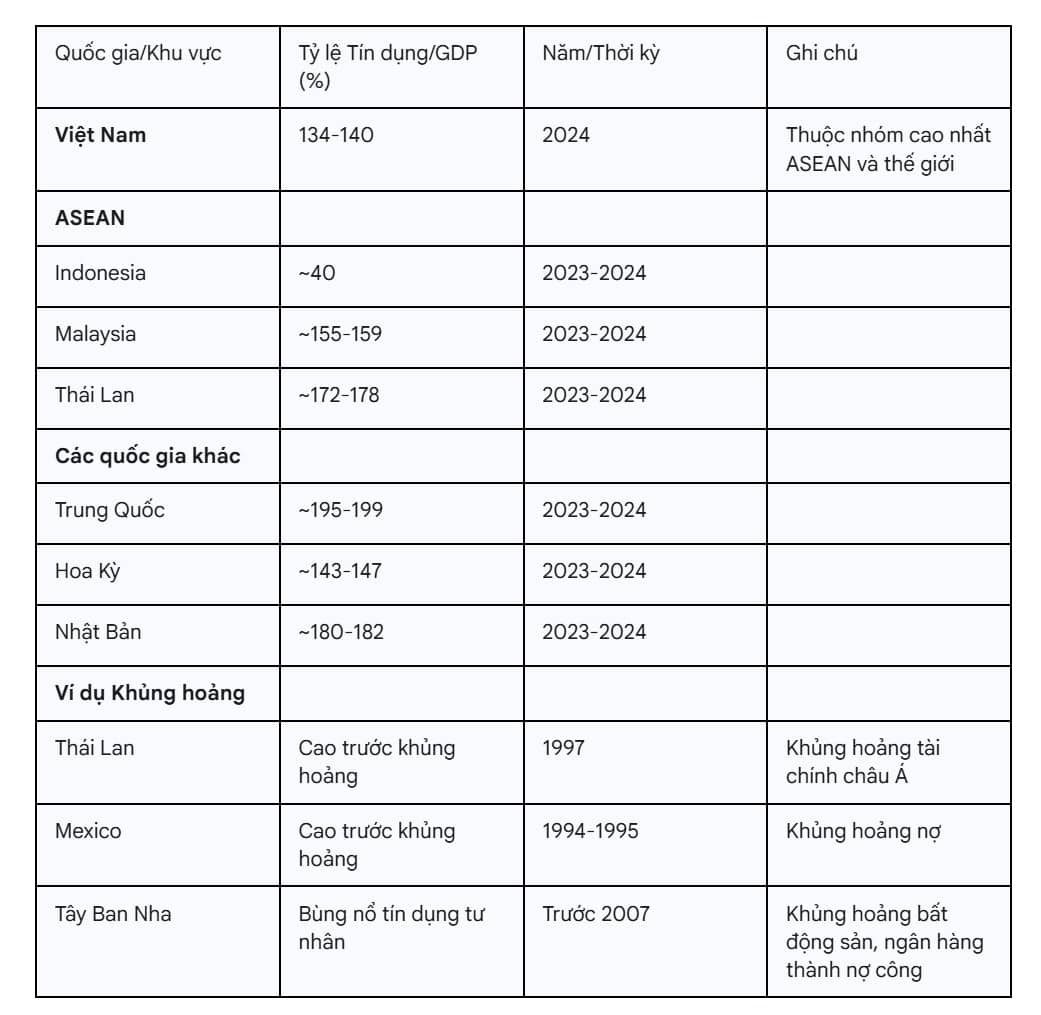

Bảng 2: So sánh Tỷ lệ Tín dụng/GDP của Việt Nam với các nước ASEAN và một số quốc gia từng trải qua khủng hoảng tài chính

Bảng trên cho thấy Việt Nam đang có tỷ lệ tín dụng/GDP ở mức cao so với nhiều quốc gia trong khu vực ASEAN và thậm chí ngang bằng hoặc cao hơn một số nền kinh tế lớn. Quan trọng hơn, việc đối chiếu với các ví dụ về khủng hoảng tài chính liên quan đến bùng nổ tín dụng như Thái Lan, Mexico và Tây Ban Nha cung cấp một cái nhìn sâu sắc về những hậu quả tiềm tàng.

Khủng hoảng tài chính châu Á 1997: Các quốc gia như Thái Lan đã trải qua khủng hoảng nghiêm trọng khi hệ thống ngân hàng đối mặt với vấn đề nợ xấu và dòng vốn tháo chạy ồ ạt. Nguyên nhân sâu xa là sự mở rộng tín dụng quá nhanh, đặc biệt vào các lĩnh vực rủi ro như bất động sản, cùng với sự yếu kém trong quản lý rủi ro và giám sát tài chính.

Khủng hoảng nợ Mexico 1994-1995: Hệ thống ngân hàng Mexico suy yếu nghiêm trọng do tín dụng mở rộng nhanh chóng sau khi được tư nhân hóa và chất lượng danh mục cho vay kém. Điều này dẫn đến một cuộc khủng hoảng nợ và tiền tệ.

Tây Ban Nha (khủng hoảng 2008): Đây là một ví dụ điển hình về cách một bong bóng bất động sản được thúc đẩy bởi tín dụng tư nhân bùng nổ có thể nhanh chóng biến thành khủng hoảng ngân hàng và sau đó là khủng hoảng nợ công khi chính phủ phải gánh vác các khoản lỗ khổng lồ của ngành ngân hàng. Hậu quả là sản lượng kinh tế bị suy giảm nghiêm trọng trong nhiều năm.

Những bài học này từ quá khứ, đặc biệt ở các thị trường mới nổi, chỉ ra rằng việc phụ thuộc quá mức vào tín dụng ngân hàng và thiếu các kênh huy động vốn thay thế là công thức cho thảm họa kinh tế. Tình hình hiện tại của Việt Nam, với tỷ lệ tín dụng/GDP cao, sự phụ thuộc vào vốn ngân hàng, rủi ro bong bóng tài sản và thị trường vốn chưa phát triển đầy đủ, mang nhiều nét tương đồng với các trường hợp khủng hoảng trong lịch sử. Điều này càng củng cố tính cấp bách của việc đa dạng hóa nguồn vốn và tăng cường giám sát tài chính để tránh lặp lại những sai lầm đắt giá này.

IV. Vì Sao Việt Nam "Nghiện" Vốn Ngân Hàng?

Sự phụ thuộc quá mức của nền kinh tế Việt Nam vào vốn tín dụng ngân hàng không phải là ngẫu nhiên mà là kết quả của nhiều nguyên nhân sâu xa, chủ yếu liên quan đến cấu trúc và sự phát triển của thị trường tài chính.

Phân tích các nguyên nhân sâu xa dẫn đến sự phụ thuộc quá mức vào tín dụng ngân hàng

Nền kinh tế Việt Nam vẫn phụ thuộc đáng kể vào tín dụng ngân hàng bởi các nguồn tài trợ thay thế như quỹ đầu tư, phát hành cổ phiếu và các kênh tài trợ bên ngoài khác vẫn chưa phát huy hết tiềm năng.

Thị trường vốn chưa phát triển: So với các nước phát triển, thị trường vốn của Việt Nam còn non trẻ và kém phát triển. Điều này thể hiện rõ ở cấu trúc thị trường trái phiếu doanh nghiệp còn "mong manh", chủ yếu bị chi phối bởi các đợt phát hành từ các ngân hàng và các tập đoàn bất động sản. Điều này cho thấy ngay cả các kênh huy động vốn phi ngân hàng cũng đang tập trung vào các lĩnh vực rủi ro cao, không thực sự đa dạng hóa nguồn vốn cho nền kinh tế.

Thị trường chứng khoán biến động: Mặc dù đã có những nỗ lực cải thiện, thị trường chứng khoán Việt Nam vẫn còn nhiều biến động và chưa đạt được các mục tiêu về cả chất lượng và số lượng. Điều này làm giảm sức hấp dẫn của kênh huy động vốn cổ phần đối với các doanh nghiệp, đặc biệt là các doanh nghiệp nhỏ và vừa.

Cầu tín dụng bất động sản cao: Trong những năm qua, quá trình tăng trưởng nhanh của giá nhà đất đã kích thích cầu tín dụng tăng cao. Dư nợ tín dụng bất động sản đã góp phần thúc đẩy các cơn sốt giá, tạo ra một vòng luẩn quẩn nơi nhu cầu vay vốn để đầu cơ bất động sản liên tục tăng, và các ngân hàng trở thành nguồn cung cấp vốn chính cho lĩnh vực này.

Sự "nghiện" vốn ngân hàng của Việt Nam không chỉ là vấn đề về quy mô mà còn về chất lượng và cơ cấu của dòng vốn. Nền kinh tế đang mắc kẹt trong một vòng luẩn quẩn: thị trường vốn yếu kém khiến doanh nghiệp và cá nhân phải dựa vào ngân hàng, trong khi vốn dễ dãi từ ngân hàng lại có xu hướng chảy vào các lĩnh vực rủi ro như bất động sản, cản trở sự phát triển của các kênh huy động vốn thực chất và bền vững hơn. Điều này làm sâu sắc thêm sự phụ thuộc và tăng cường rủi ro hệ thống.

Thực trạng và thách thức của việc phát triển các kênh huy động vốn khác

Các chuyên gia đã cảnh báo rằng dư địa tăng trưởng tín dụng của hệ thống ngân hàng không còn nhiều, bởi vì các ngân hàng đang cho vay cao hơn khả năng huy động vốn của mình. Phó Thống đốc NHNN Đào Minh Tú cũng đã chia sẻ rằng "Ngân hàng huy động 10 đồng nhưng cho vay trên 10 đồng rồi". Điều này cho thấy hệ số thanh khoản và an toàn vốn của ngân hàng đang bị ảnh hưởng, làm giảm khả năng chủ động trong việc cấp tín dụng và chống chịu các cú sốc bất ngờ.

Việc giảm tỷ lệ cho vay trên tiền gửi (LDR) là một thách thức lớn đối với các ngân hàng trong bối cảnh nền kinh tế Việt Nam hiện vẫn phụ thuộc lớn vào vốn ngân hàng. Đồng thời, mục tiêu của Chính phủ và NHNN trong năm nay là tiếp tục duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng kinh tế. Tuy nhiên, việc duy trì lãi suất huy động thấp lại vô tình làm trầm trọng thêm sự phụ thuộc vào tín dụng ngân hàng và tạo ra một nghịch lý chính sách. Khi lãi suất huy động thấp, kênh tiết kiệm ngân hàng không còn hấp dẫn đối với người dân và doanh nghiệp. Dòng tiền sẽ tìm đến các kênh khác có lợi hơn, như mua vàng, mua bất động sản, giữ USD, hay thậm chí là tiền số. Sự dịch chuyển này làm cho việc huy động vốn của các ngân hàng trở nên khó khăn hơn, gây áp lực lên hệ số LDR và buộc các ngân hàng phải tiếp tục cho vay cao hơn huy động để đáp ứng nhu cầu vốn của nền kinh tế. Điều này không chỉ làm tăng rủi ro thanh khoản mà còn đẩy dòng tiền vào các kênh đầu cơ thay vì sản xuất, làm trầm trọng thêm các rủi ro liên quan đến tỷ lệ tín dụng/GDP cao.

V. Lối Thoát Nào Cho Nền Kinh Tế? Kiến Nghị Cấp Bách

Để giải quyết vấn đề tỷ lệ tín dụng/GDP cao và những rủi ro tiềm ẩn, Việt Nam cần một chiến lược toàn diện, đa chiều, không chỉ tập trung vào kiểm soát tín dụng mà còn phải phát triển mạnh mẽ các kênh huy động vốn khác và tăng cường quản lý rủi ro.

Phát triển thị trường vốn thực chất

Việc phát triển thị trường vốn là yếu tố then chốt để giảm sự phụ thuộc vào tín dụng ngân hàng. Điều này đòi hỏi những bước đi cụ thể:

Đa dạng hóa sản phẩm và nâng cao chất lượng thị trường chứng khoán: Cần đẩy nhanh quá trình thoái vốn nhà nước khỏi các công ty và ngành nghề mà nhà nước không cần kiểm soát, đồng thời khuyến khích các công ty chưa niêm yết chuyển sang niêm yết trên sàn giao dịch. Điều này sẽ tăng nguồn cung hàng hóa chất lượng trên thị trường, thu hút thêm nhà đầu tư.

Phát triển thị trường trái phiếu doanh nghiệp: Cần chuẩn hóa và tăng cường minh bạch thông tin về các đợt phát hành trái phiếu, đa dạng hóa sản phẩm, và đặc biệt là thực hiện xếp hạng tín dụng cho trái phiếu doanh nghiệp để tăng niềm tin cho nhà đầu tư. Đồng thời, cần phát triển cơ sở hạ tầng mềm như đường cong lợi suất và lịch sử vỡ nợ để thị trường hoạt động hiệu quả hơn.

Thu hút vốn đầu tư thay thế: Ngân hàng Phát triển Châu Á (ADB) đã khuyến nghị Việt Nam cần giảm sự phụ thuộc vào tín dụng ngân hàng bằng cách phát triển các nguồn tài trợ thay thế như quỹ đầu tư, phát hành cổ phiếu và các hình thức tài trợ bên ngoài.

Việc phát triển thị trường vốn không chỉ đơn thuần là tạo ra các kênh huy động vốn mới mà còn là nâng cao chất lượng quản trị doanh nghiệp và minh bạch thông tin. Điều này sẽ giúp thu hút nhà đầu tư tổ chức và vốn đầu tư trực tiếp nước ngoài (FDI) chất lượng cao. Khi có một nền tảng quản trị tốt và thông tin minh bạch, các nhà đầu tư sẽ có niềm tin hơn, giảm thiểu rủi ro và sẵn sàng rót vốn vào các kênh phi ngân hàng. Cách tiếp cận toàn diện này sẽ xây dựng lòng tin và giảm rủi ro cảm nhận, làm cho việc tài trợ phi ngân hàng trở nên khả thi hơn và giảm sự phụ thuộc có tính hệ thống vào các ngân hàng.

Tăng cường quản lý và giám sát rủi ro

Để kiểm soát hiệu quả các rủi ro phát sinh từ tỷ lệ tín dụng/GDP cao, cần có các biện pháp quản lý và giám sát chặt chẽ:

Áp dụng các biện pháp macroprudential: Các công cụ như đệm vốn đối ứng chu kỳ (CCyB), giới hạn tỷ lệ cho vay trên giá trị (LTV) và yêu cầu vốn theo ngành là cần thiết để kiểm soát tăng trưởng tín dụng và ngăn chặn bong bóng tài sản.

Nâng cao chất lượng tín dụng: Đảm bảo dòng vốn "chảy" đúng hướng, tập trung vào các lĩnh vực sản xuất kinh doanh hiệu quả thay vì các lĩnh vực rủi ro như bất động sản và tiêu dùng.

Tăng cường thẩm quyền của NHNN: Để kiểm soát rủi ro, cần tăng cường thẩm quyền và công cụ của NHNN trong việc xử lý các ngân hàng yếu kém và quản lý khủng hoảng, đặc biệt là các ngân hàng có liên kết với lĩnh vực bất động sản. Hiện tại, NHNN vẫn còn "bất cập trong một số nội dung bao gồm củng cố giám sát hợp nhất cả tập đoàn, đặc biệt ở các ngân hàng có liên kết với lĩnh vực bất động sản" và "chưa có đủ thẩm quyền và công cụ xử lý để xử lý những ngân hàng không còn khả năng tồn tại". Việc tăng cường các quyền hạn này là nền tảng để giảm thiểu rủi ro hệ thống và can thiệp kịp thời khi có vấn đề phát sinh.

Vai trò của chính sách tài khóa

Chính sách tài khóa có vai trò then chốt trong việc giảm gánh nặng cho chính sách tiền tệ và tín dụng ngân hàng. Thay vì dựa vào tín dụng để thúc đẩy tăng trưởng, chính sách tài khóa có thể tạo ra động lực tăng trưởng thực chất và hấp thụ vốn hiệu quả hơn:

Chính sách tài khóa là nền tảng: Chính sách tài khóa nên đóng vai trò dẫn dắt trong phát triển kinh tế của Việt Nam, phối hợp chặt chẽ với chính sách tiền tệ để đảm bảo ổn định và tăng trưởng bền vững.

Đẩy nhanh giải ngân đầu tư công hiệu quả: Việc tăng cường và đẩy nhanh giải ngân đầu tư công, đặc biệt cho các dự án hạ tầng trọng điểm, là yếu tố thiết yếu để tạo động lực tăng trưởng mới cho nền kinh tế. Tăng đầu tư công thêm một điểm phần trăm so với GDP có thể khiến GDP tăng thêm 0,1 điểm phần trăm. Bằng cách kích thích tổng cầu và giải quyết các thiếu hụt hạ tầng thông qua đầu tư công, chính sách tài khóa có thể tạo ra hoạt động kinh tế thực và hấp thụ vốn một cách hiệu quả mà không phụ thuộc vào năng lực cho vay của ngành ngân hàng. Điều này sẽ giảm áp lực lên các ngân hàng trong việc thúc đẩy tăng trưởng, từ đó hạ thấp tỷ lệ tín dụng/GDP và các rủi ro liên quan.

Định hướng thu hút vốn FDI chất lượng cao

Thu hút vốn đầu tư trực tiếp nước ngoài (FDI) không chỉ là về số lượng vốn mà còn là về chất lượng và khả năng tích hợp vào nền kinh tế nội địa. Mặc dù Việt Nam đã thu hút được nhiều vốn FDI, nhưng vẫn chưa tận dụng được hết các lợi thế về nguồn vốn, chuyển giao công nghệ, kỹ năng quản trị và sự kết nối giữa khu vực này với doanh nghiệp trong nước.

Cần "làm mới" chiến lược thu hút vốn FDI theo hướng đẩy mạnh chuyển giao công nghệ, quản trị và gắn kết với nền kinh tế trong nước nhiều hơn. Việt Nam cần đẩy nhanh cải cách thể chế, thiết lập môi trường đầu tư minh bạch và dễ dự đoán, thúc đẩy tăng trưởng khu vực tư nhân và ưu tiên đầu tư vào khoa học công nghệ, đổi mới sáng tạo, chuyển đổi số và chuyển đổi xanh. Sự thay đổi chiến lược này trong thu hút FDI có nghĩa là ít phụ thuộc hơn vào tín dụng trong nước để mở rộng công nghiệp và đổi mới. Nó giúp tăng GDP một cách hữu cơ thông qua tăng trưởng khu vực thực, từ đó tự nhiên làm giảm tỷ lệ tín dụng/GDP bằng cách thúc đẩy mẫu số (GDP) với hoạt động sản xuất hiệu quả, không dựa vào nợ, và củng cố nền tảng kinh tế tổng thể chống lại các cú sốc tài chính.

VI. Kết Luận: Thời Điểm Hành Động Để Tránh "Cơn Bão"

Việt Nam đang đứng trước ngưỡng cửa của những rủi ro tài chính tiềm tàng do tỷ lệ tín dụng/GDP cao kỷ lục và sự phụ thuộc quá mức vào vốn ngân hàng. Những cảnh báo từ Thống đốc Ngân hàng Nhà nước, Ngân hàng Thế giới và Quỹ Tiền tệ Quốc tế không thể bị xem nhẹ. Lịch sử đã chứng minh những hậu quả tàn khốc của việc bùng nổ tín dụng không kiểm soát, từ các cuộc khủng hoảng ở châu Á đến những vấn đề nợ công ở châu Âu.

Để tránh "cơn bão" tài chính tiềm ẩn, Việt Nam cần một chiến lược toàn diện và quyết liệt. Chiến lược này không chỉ tập trung vào kiểm soát tín dụng một cách chặt chẽ mà còn phải phát triển mạnh mẽ thị trường vốn, đa dạng hóa các kênh huy động vốn, cải cách thể chế để tăng cường năng lực giám sát và xử lý khủng hoảng của NHNN, đồng thời sử dụng hiệu quả chính sách tài khóa để tạo động lực tăng trưởng thực chất. Đây là thời điểm then chốt để hành động, hướng tới một nền kinh tế tăng trưởng bền vững, đa dạng hóa nguồn lực và kiên cường hơn trước các cú sốc, đảm bảo sự thịnh vượng lâu dài cho quốc gia.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()