+84

+84 Nhận OTP

Người theo dõi: 621

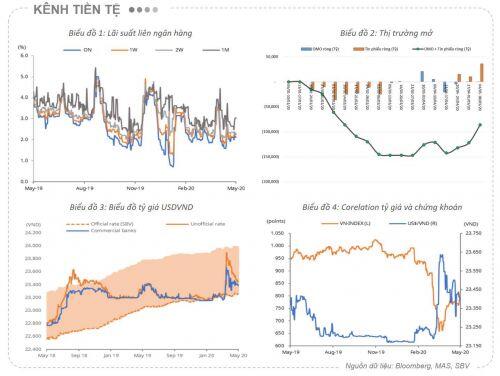

SBV bơm ròng vào hệ thống ~ 61,000 tỷ trong 3 tuần qua, tỷ giá giảm đẹp, mọi thứ đều ổn. Đây là những yếu tố đóng góp rất lớn cho một tuần tràn ngập “hạnh phúc” trên tất cả các mặt trận.

Tuần trước mình không viết bài vì thị trường nghỉ cả nửa tuần cho ngày chiến thắng và thú thực tuần đó cũng không có gì thú vị để viết cả. Tuần này thì không thể không viết.

Kênh tiền tệ

“Dư thừa thanh khoản” đó là thứ chúng ta nhìn thấy được qua dữ liệu công bố khi lãi suất liên ngân hàng duy trì mặt bằng thấp nhất trong vòng 1 năm trở lại đây. Trên thị trường 1 mọi thứ cũng tương đối bình yên khi xu hướng giảm lãi suất huy động đên tất cả các kỳ hạn ngắn trung và dài đều đang tiếp diễn.

Viễn cảnh này không bất ngờ vì đã được dự báo trong bài viết trước khi chiến lược của SBV lúc này sẽ là duy trì thanh khoản hệ thống ở mức tích cực nhằm hỗ trợ các ngân hàng trong bối cảnh “hậu” Covid và tránh những cú sốc không cần thiết.

Trên thị trường mở tuần cuối cùng của tháng 4 và tuần đầu tháng 5, SBV không hành động gì cả. Như vậy đã có 45,000 tỷ Tín Phiếu đáo hạn, hay nói cách khác đã có 45,000 tỷ được đẩy vào hệ thống. Trong bài viết trước mình nghĩ SBV sẽ phát hành Tín phiếu để trung hòa một phần lượng tiền lớn chảy ra, nhưng cuối cùng thì SBV đã không làm vậy.

Kênh OMO đẩy tiền ra mạnh là thế nhưng tỷ giá VND vẫn giảm đều đặn, thậm chí đã về gần mốc trước cú sốc tháng 3. Sự ổn định tỷ giá phải nói một phần lớn là nhờ nội lực của chính kinh tế Việt Nam như mình đã đề cập trong bài trước. Phần còn lại là không thể không kể đến viễn cảnh đồng USD đã tỏ ra suy yếu hơn khi các tay đầu cơ hạng nặng bên US đang cho rằng Fed sẽ phải chấp nhận chính sách “lãi suất âm”.

Ngày càng nhiều người đang đặt cược cho điều này và thậm chí lãi suất trên thị trường Future đã giao dịch ở mức âm thật. Thứ mà có lẽ từ khi ra đời vào năm 1930 với hàng tá đời thống đốc, chưa ai phải nghĩ đến nó nhiều như Powel. Nhìn mối tương quan giữa tỷ giá và chứng khoán thì anh em chứng cũng ấm lòng phần nào.

Nhiều anh em kỳ vọng việc bơm 61,000 tỷ trong 3 tuần vừa qua và gần 100,000 tỷ đang sắp được đẩy vào hệ thống trong bối cảnh tín dụng chưa thể sớm khai thông sẽ làm hệ thống dư thừa tiền và chứng khoán được hưởng lợi lớn. Tuy nhiên anh em đừng kỳ vọng nhiều quá. Vì theo dữ liệu mới công bố, trong 3 tháng đầu năm kho bạc đã hút ròng 110,000 tỷ khỏi 3 ngân hàng lớn là VCB, BIDV và CTG. Như vậy còn khoảng gần 200,000 tỷ nữa nhiều khả năng cũng sẽ được rút ra dần trong giai đoạn tới để phục vụ đẩy mạnh giải ngân đầu tư công. Đây có lẽ là một trong những lý do để SBV không trung hòa tín phiếu như mình suy nghĩ vào 2 tuần trước.

Tuần tới sẽ có 25,000 tỷ tín phiếu đáo hạn, số dư OMO cạn. Nếu SBV tiếp tục “bất động”, thị trường sẽ đón nhận thêm ngần ấy tiền nữa. Với diễn biến hiện tại cả trong và ngoài nước, phương án “nới lỏng” vẫn sẽ đuợc ưu tiên hàng đầu, nhiều khả năng SBV sẽ tiếp tục đứng nhìn.

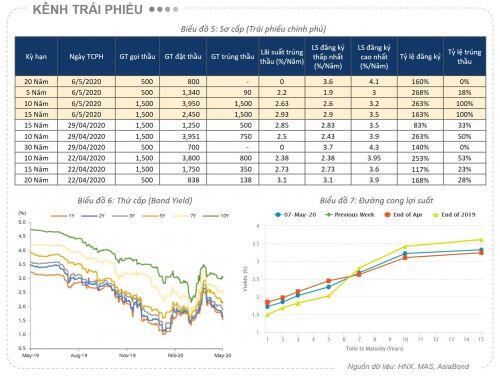

Kênh trái phiếu

Sự dư thừa tiền trong hệ thống, tín dụng tắc nghẽn, viễn cảnh lãi suất toàn cầu sẽ tiếp tục phá đáy đã đẩy các ngân hàng tím đến kênh trái phiếu như là sự lựa chọn tốt nhất bây giờ.

Trên thị trường sơ cấp, tỷ lệ trúng thầu thiết lập mốc kỷ lục khi có tới 3,090 tỷ trên tổng số 4,000 tỷ trái phiếu chào thầu được mua hết. Kỷ hạn 10 năm và 15 năm được quét sạch. Lãi suất trúng thầu nhỉnh tăng ở hầu hết các kỳ hạn, trong đó kỳ hạn 10 năm đã ghi nhận lãi suất tăng từ 2.38% lên 2.43% và 2.63% trong 3 tuần qua. Kho Bạc đã chấp nhận mức lãi suất cao hơn. Cả bên mua và bên bán đều đáng ráp kèo khá tốt. Lãi suất trúng thầu không còn duy trì bằng mà duy trì nhỉnh hơn so với lãi suất đăng ký thấp nhất.

Thời gian tới nhiều khả năng tỷ lệ trúng thầu sẽ tiếp tục duy trì ở mức cao khi ở phía cầu thanh khoản hệ thống vẫn dư thừa là chủ đạo và phía cung thì nhu cầu vốn cho giải ngân đầu tư công sẽ tăng lên.

Trên thị trường thứ cấp, lợi suất các kỳ dưới 5 năm ghi nhận giảm mạnh, các kỳ hạn dài hơi hơn có mức suy giảm chậm hơn. Nhìn chung sự suy giảm lợi suất trái phiếu lúc này sẽ là động lực tích cực không nhỏ cho các kênh đầu tư khác, đặc biệt chứng khoán.

Đường cong lợi suất đang thiết lập mức “cong” hơn so với 2 tuần cuối tháng 4. Đây là tín hiệu tích cực nhất định cho việc giới đầu tư vẫn tin tưởng vào sự phục hồi tốt của kinh tế Việt Nam trong những năm tới. Nhiều khả năng với những diễn biến hiện tại, lợi suất năm 2020 sẽ duy trì mặt bằng thấp hơn so với trung bình 2019 và chúng ta sẽ thấy một Yield Cuver ngày càng gợi cảm hơn.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vn

Bình luận