Tỉ suất lợi nhuận của nền kinh tế sẽ thấp hơn so với thập kỷ trước

Đối với nhiều nhà đầu tư bắt đầu hành trình đầu tư sau cuộc khủng hoảng tài chính, lợi nhuận kỳ hạn sẽ gây thất vọng so với thập kỷ trước. Nhưng nó sẽ không chỉ do định giá cao.

Như chúng ta đã biết, tồn tại một mối tương quan khá tốt giữa lợi nhuận trong tương lai và định giá hiện tại

Như chúng tôi đã thường tuyên bố, điều đó không có nghĩa là hàng năm trong thập kỷ tới sẽ mang lại lợi nhuận thấp. Nó chỉ gợi ý rằng tổng lợi nhuận sẽ thấp trong cả thập kỷ. Lịch sử cho thấy rằng đó là trường hợp.

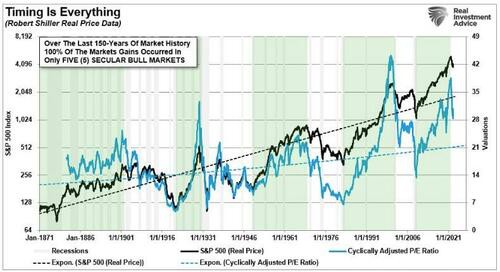

“Đáng chú ý, với tư cách là một nhà đầu tư, chỉ có 5 giai đoạn là thị trường giá lên (giá đang tăng) trong 150 năm qua. Năm giai đoạn đó chiếm 100% tổng mức tăng của chỉ số. Nói cách khác, kết quả thật đáng thất vọng nếu bạn đầu tư trên cơ sở mua và nắm giữ trong bất kỳ khoảng thời gian nào khác.”

Ảo tưởng tiền tệ về tăng trưởng

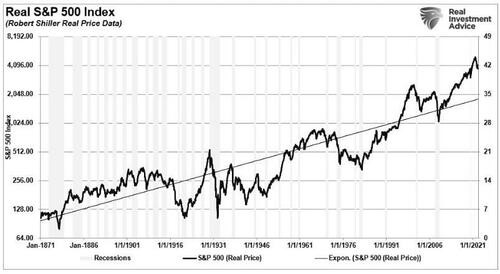

Bạn có thường xuyên nhìn thấy biểu đồ sau đây do một cố vấn trình bày gợi ý rằng nếu bạn đầu tư vào 120 năm trước, bạn sẽ thu được lợi nhuận hàng năm là 10% không?

Có một tuyên bố đúng là trong thời gian rất dài, cổ phiếu đã thu về khoảng 6% từ việc tăng vốn và 4% từ cổ tức trên cơ sở danh nghĩa. Tuy nhiên, do lạm phát trung bình khoảng 2,3% trong cùng thời kỳ, nên lợi nhuận thực trung bình khoảng 8% hàng năm.

Biểu đồ dưới đây cho thấy tổng lợi nhuận trung bình hàng năm được điều chỉnh theo lạm phát (bao gồm cả cổ tức) kể từ năm 1928. Tôi đã sử dụng dữ liệu tổng lợi nhuận từ Aswath Damodaran, giáo sư Trường Kinh doanh Stern tại Đại học New York. Biểu đồ cho thấy từ năm 1928 đến năm 2021, thị trường đã phục hồi 8,48% sau lạm phát. Tuy nhiên, hãy lưu ý rằng sau cuộc khủng hoảng tài chính năm 2008, lợi nhuận đã tăng trung bình 4 điểm phần trăm trong các giai đoạn khác nhau.

Sau hơn một thập kỷ, nhiều nhà đầu tư đã trở nên tự mãn khi mong đợi tỷ suất sinh lợi cao từ thị trường tài chính. Trong thời kỳ đó, các nhà đầu tư đã phát triển nhiều cách hợp lý hóa để biện minh cho việc trả quá nhiều cho tài sản.

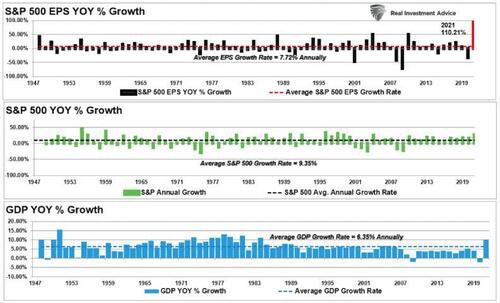

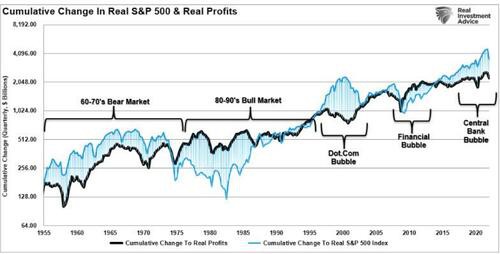

Tuy nhiên, vấn đề là việc nhân rộng những lợi nhuận đó trở nên rất khó xảy ra trừ khi Cục Dự trữ Liên bang và Chính phủ cam kết thực hiện các biện pháp can thiệp tài chính và tiền tệ đang diễn ra. Biểu đồ dưới đây về mức tăng trưởng hàng năm của cổ phiếu, GDP và thu nhập cho thấy sự bất thường quá lớn của năm 2021.

Kể từ năm 1947, thu nhập trên mỗi cổ phiếu đã tăng trưởng ở mức 7,72%, trong khi nền kinh tế đã mở rộng 6,35% hàng năm. Mối quan hệ chặt chẽ đó trong tốc độ tăng trưởng là hợp lý, do chi tiêu của người tiêu dùng có vai trò quan trọng trong phương trình GDP.

Thị trường mất kết nối với hoạt động kinh tế cơ bản trong thập kỷ qua hầu như chỉ do các biện pháp can thiệp tiền tệ liên tiếp khiến các nhà đầu tư tin rằng “lần này sẽ khác”. Biểu đồ dưới đây cho thấy tổng số tích lũy của những can thiệp đã tạo ra ảo tưởng về tăng trưởng kinh tế hữu cơ.

Trong thập kỷ tới, khả năng tái tạo 10 đô la can thiệp cho mỗi 1 đô la kinh tế dường như khó xảy ra hơn nhiều.

Trở Lại Bình Thường

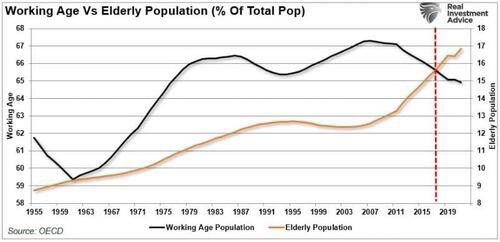

Trong thập kỷ qua, các biện pháp can thiệp tiền tệ ồ ạt đã bóp méo thị trường tài chính khỏi các mối liên kết kinh tế cơ bản tương ứng của chúng. Như đã lưu ý ở trên, sự sai lệch so với các xu hướng tăng trưởng dài hạn là không bền vững, đặc biệt khi tính đến các xu hướng nhân khẩu học.

Trong thập kỷ tới, dân số già sẽ bắt đầu rút tài sản một cách có hệ thống khỏi thị trường để nghỉ hưu. Với sự gia tăng số lượng cá nhân sắp nghỉ hưu trong khi dân số trong độ tuổi lao động đang giảm, các vấn đề đối với hệ thống lương hưu và phúc lợi trở nên rõ ràng hơn.

Tuy nhiên, tăng trưởng kinh tế sẽ thấp hơn các xu hướng trước đó giữa một nhóm nhân khẩu học tích lũy đang già đi trở thành nhà phân phối tài sản ròng và hỗ trợ tiền tệ ít hơn trong tương lai.

Do đó, lợi nhuận phải trở lại các tiêu chuẩn lịch sử. Điều này sẽ dẫn đến tỷ suất lợi nhuận và thu nhập quay trở lại mức phù hợp với hoạt động kinh tế thực tế.

Tất nhiên, người ta cũng phải xem xét lực cản đối với lợi nhuận trong tương lai từ khoản nợ quá lớn tích lũy kể từ cuộc khủng hoảng tài chính.

Tính bền vững của khoản nợ đó phụ thuộc vào lãi suất thấp, vốn chỉ có thể tồn tại trong môi trường tăng trưởng thấp, lạm phát thấp. Đương nhiên, lạm phát thấp và nền kinh tế tăng trưởng chậm không hỗ trợ tỷ lệ hoàn vốn vượt mức.

Thật khó để hiểu được tỷ suất sinh lợi kỳ hạn sẽ không gây thất vọng như thế nào so với thập kỷ trước. Tuy nhiên, những lợi nhuận vượt trội đó là kết quả của một ảo ảnh tiền tệ. Hệ quả của việc xua tan ảo tưởng đó sẽ là thách thức đối với các nhà đầu tư.

Điều này có nghĩa là các nhà đầu tư sẽ KHÔNG kiếm được tiền trong thập kỷ? Không. Điều đó có nghĩa là lợi nhuận có thể sẽ thấp hơn đáng kể so với mức mà các nhà đầu tư đã chứng kiến trong thập kỷ qua.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Lạm phát vẫn cao mà suy thoái đã trông thấy. Thị trường hàng hoá đang mang lại những cơ hội rất lớn. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 . Liên hệ với tôi để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá ( Chi tiết dưới phần Comment )

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()