Thuế quan và thực tế kinh tế: Không tệ như truyền thông dự đoán?

Các cuộc thảo luận gần đây về chính sách thuế quan đã thu hút sự chú ý đáng kể của giới truyền thông, với nhiều câu chuyện dự đoán hậu quả kinh tế nghiêm trọng. Tuy nhiên, khi xem xét kỹ lưỡng dữ liệu lịch sử, mối quan hệ giữa thuế quan và kết quả kinh tế có nhiều sắc thái hơn so với những gì thường được mô tả.

Bài viết này nhằm mục đích cung cấp một phân tích cân bằng về tác động tiềm tàng của thuế quan đối với lạm phát, tăng trưởng, việc làm và hiệu suất thị trường.

Thuế quan và lạm phát: Phân biệt huyền thoại với thực tế

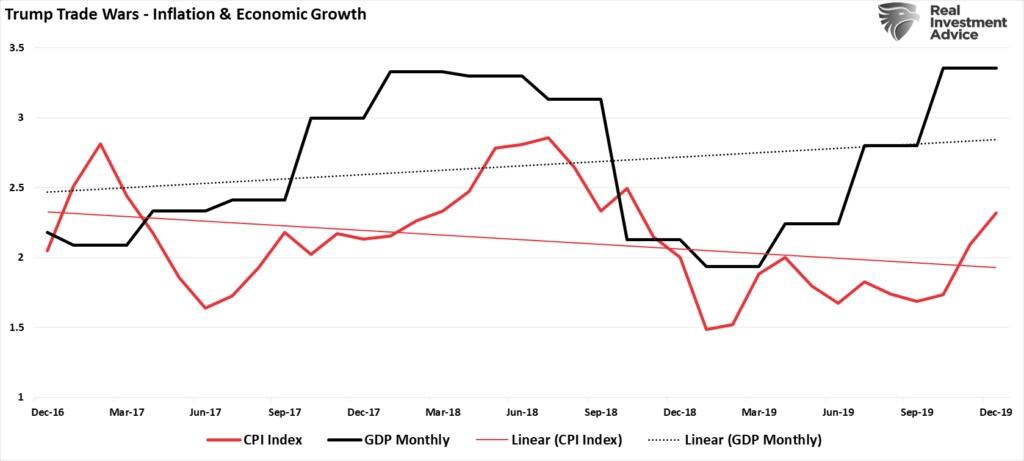

Theo quan niệm thông thường, thuế quan chắc chắn sẽ dẫn đến giá tiêu dùng cao hơn khi các công ty chuyển chi phí tăng thêm. Thật vậy, thuế quan có chức năng như thuế nhập khẩu có thể làm tăng giá hàng hóa nhập khẩu. Tuy nhiên, bằng chứng lịch sử từ giai đoạn 2018-2020 cho thấy lạm phát vẫn tương đối ổn định, dao động gần mục tiêu 2% của Cục Dự trữ Liên bang mặc dù có áp dụng thuế quan đáng kể.

Một số yếu tố có thể giải thích kết quả trái ngược này:

1. Doanh nghiệp hấp thụ chi phí để duy trì thị phần

2. Điều chỉnh chuỗi cung ứng để giảm thiểu tác động của thuế quan

3. Điều chỉnh tiền tệ bù đắp một phần tác động của thuế quan

4. Thay thế bằng các nhà cung cấp thay thế hoặc sản xuất trong nước

Trải nghiệm này trái ngược với những dự đoán đơn giản về mức lạm phát tăng đột biến sau khi áp dụng thuế quan.

Tác động của việc làm: Mảnh ghép còn thiếu trong dự đoán "lạm phát đình trệ"

Nhiều phân tích cảnh báo về "lạm phát đình trệ" sau khi áp dụng thuế quan đã bỏ qua một yếu tố quan trọng của định nghĩa lạm phát đình trệ: thất nghiệp gia tăng. Dữ liệu lịch sử từ giai đoạn áp dụng thuế quan trước đó (2018-2020) cho thấy tỷ lệ thất nghiệp thực sự đã đạt mức thấp kỷ lục—trái ngược với dự đoán rằng thuế quan sẽ gây hại đáng kể cho thị trường lao động.

Mặc dù thuế quan có thể gây ra sự thay đổi theo ngành trong việc làm, bức tranh việc làm chung trong các chế độ thuế quan trước đây vẫn mạnh mẽ, cho thấy thị trường lao động có thể thích ứng với các điều kiện thương mại thay đổi mà không gây ra tình trạng thất nghiệp trên diện rộng.

Biến động thị trường: Biến động ngắn hạn so với xu hướng dài hạn

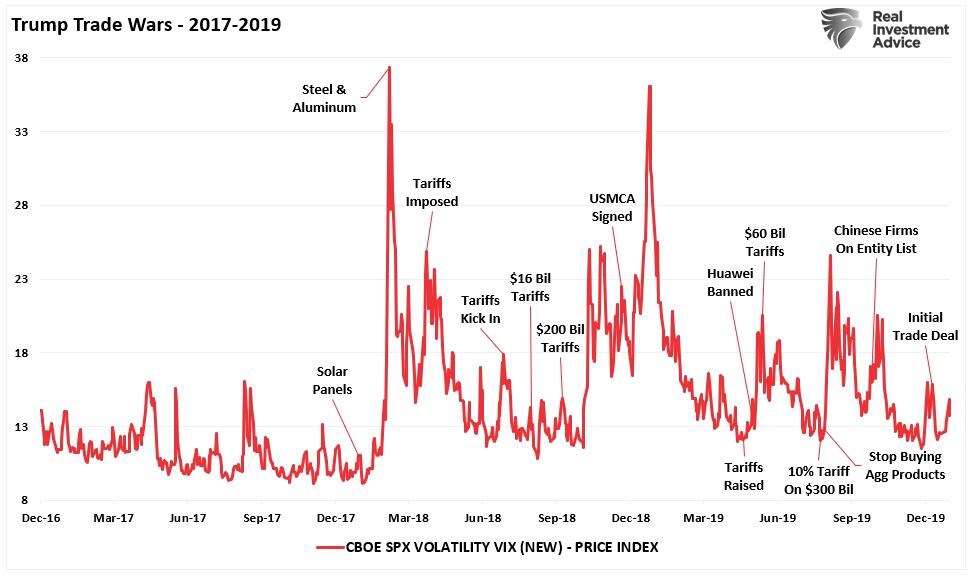

Thị trường tài chính thường có sự biến động gia tăng khi các chính sách thuế quan được công bố hoặc leo thang. Dữ liệu lịch sử cho thấy việc áp dụng thuế quan ban đầu vào năm 2018 trùng với sự biến động thị trường gia tăng. Tuy nhiên, những đợt biến động đột biến này thường chỉ tồn tại trong thời gian ngắn, sau đó thị trường ổn định và tiếp tục quỹ đạo tăng.

Những quan sát chính liên quan đến hành vi thị trường trong quá trình thực hiện thuế quan bao gồm:

* Sự biến động có xu hướng tập trung xung quanh các thông báo chính sách

* Thị trường thường hấp thụ thông tin thuế quan khá nhanh chóng

* Tác động cụ thể của từng ngành thay đổi đáng kể dựa trên mức độ tiếp xúc với thương mại quốc tế

* Các đợt biến động thường mang đến cơ hội mua cho các nhà đầu tư dài hạn

Thu nhập của công ty: Biến số quan trọng

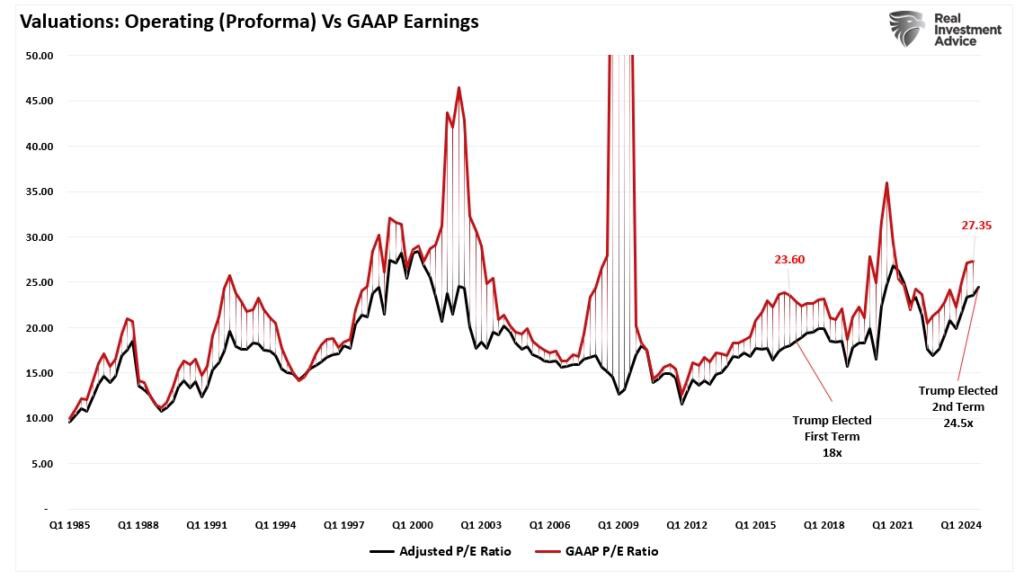

Có lẽ yếu tố rủi ro quan trọng nhất trong môi trường hiện tại không phải là thuế quan, mà là kỳ vọng cao về tăng trưởng thu nhập của doanh nghiệp. Không giống như giai đoạn 2017-2018, khi kỳ vọng thu nhập thấp hơn xu hướng dài hạn, kỳ vọng hiện tại vượt xa các chuẩn mực lịch sử. Điều này tạo ra sự dễ bị thất vọng.

Các công ty phụ thuộc nhiều vào thị trường nhập khẩu hoặc xuất khẩu (khoảng 41% doanh thu của S&P 500 đến từ các nguồn quốc tế) có thể phải đối mặt với tình trạng biên lợi nhuận bị nén nếu họ không thể chuyển chi phí liên quan đến thuế quan cho người tiêu dùng. Trong môi trường lãi suất cao hơn so với thời điểm áp dụng thuế quan trước đây, sự nhạy cảm của người tiêu dùng đối với việc tăng giá có thể hạn chế quyền định giá của các công ty.

Những cân nhắc về định giá

Định giá thị trường hiện tại đưa ra các yếu tố rủi ro bổ sung không có trong các đợt thuế quan trước đó. Tỷ lệ giá trên thu nhập kỳ hạn ở mức xấp xỉ 24,5 lần—cao hơn đáng kể so với bội số 18 lần được quan sát thấy vào đầu chính quyền trước. Định giá cao này tạo ra ít biên độ sai số hơn nếu tăng trưởng thu nhập không như mong đợi do tác động của thuế quan.

Cân nhắc danh mục đầu tư chiến lược

Với những quan sát này, các chiến lược quản lý danh mục đầu tư thận trọng có thể bao gồm:

1. Thắt chặt mức dừng lỗ ở mức hỗ trợ hiện tại

2. Thực hiện các chiến lược phòng ngừa khiêm tốn trước sự suy giảm của thị trường

3. Tái cân bằng hướng tới các ngành ít tiếp xúc với quốc tế hơn

4. Duy trì dự trữ tiền mặt đầy đủ để tận dụng các cơ hội do biến động gây ra

5. Tập trung vào các công ty có sức mạnh định giá và chuỗi cung ứng có khả năng thích ứng

Phần kết luận

Tác động kinh tế của thuế quan phức tạp hơn so với những gì thường được mô tả trong các bài tường thuật trên phương tiện truyền thông. Mặc dù thuế quan tạo ra sự điều chỉnh kinh tế, bằng chứng lịch sử cho thấy những tuyên bố về "lạm phát đình trệ" không thể tránh khỏi là cường điệu. Lạm phát trong lịch sử vẫn được kiểm soát, tỷ lệ thất nghiệp không tăng đột biến và thị trường nói chung đã vượt qua được sự biến động do thuế quan gây ra.

Rủi ro đáng kể nhất trong môi trường hiện tại không chỉ xuất phát từ thuế quan mà còn từ sự kết hợp của thuế quan với kỳ vọng thu nhập cao và định giá cao. Các nhà đầu tư nên tập trung ít hơn vào các tiêu đề khải huyền và nhiều hơn vào các nguyên tắc quản lý danh mục đầu tư cơ bản có thể vượt qua các giai đoạn biến động do chính sách gây ra.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()