Thực phẩm Sao Ta (FMC) kinh doanh thế nào mà cổ phiếu được khuyến nghị khả quan?

Trong nửa cuối năm 2024, ban lãnh đạo kỳ vọng sản lượng và giá bán bình quân cao hơn so với nửa đầu năm 2024 do tác động của tính mùa vụ.

"Chúng tôi đưa ra giá mục tiêu 1 năm là 55.400 đồng/cổ phiếu (tiềm năng tăng giá 16,5%) và tiếp tục khuyến nghị KHẢ QUAN đối với cổ phiếu FMC", Chứng khoán SSI nhận định.

Biên lợi nhuận gộp cải thiện ổn định

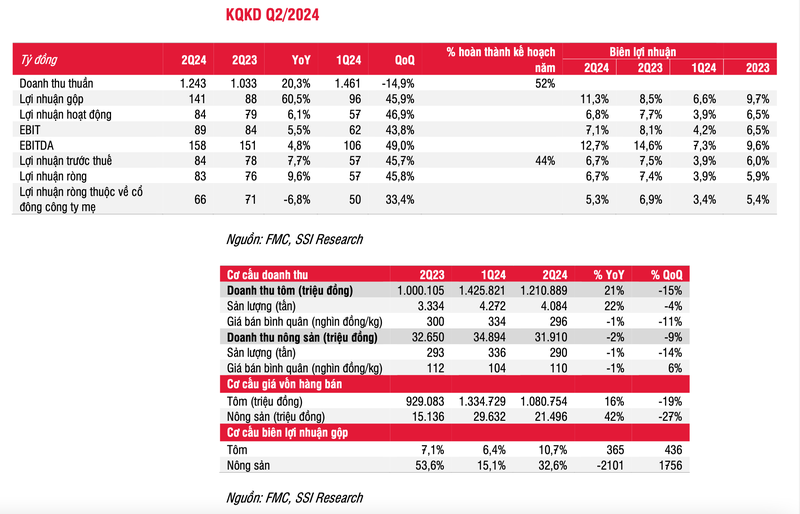

Trong Q2/2024, FMC đã công bố doanh thu thuần và lợi nhuận ròng lần lượt là 1,2 nghìn tỷ đồng (+20,3% svck) và 83 tỷ đồng (+10% svck). Kết quả này khá ấn tượng khi xét đến kim ngạch xuất khẩu tôm của cả nước vẫn đi ngang svck trong Q2/2024.

Chứng khoán SSI cho rằng chủ yếu là do biên lợi nhuận gộp cải thiện ổn định, lợi nhuận của FMC tăng 46% so với quý trước. FMC kiểm soát chi phí tốt nhờ vùng nuôi mới tại Vĩnh Thuận hoạt động hiệu quả hơn và có tỷ lệ nuôi thành công cao hơn.

SSI lưu ý rằng tỷ lệ nuôi thành công của FMC là 80%, cao hơn đáng kể so với mức trung bình của cả nước là 50%. Trong nửa cuối năm 2024, ban lãnh đạo kỳ vọng sản lượng và giá bán bình quân cao hơn so với nửa đầu năm 2024 do tác động của tính mùa vụ.

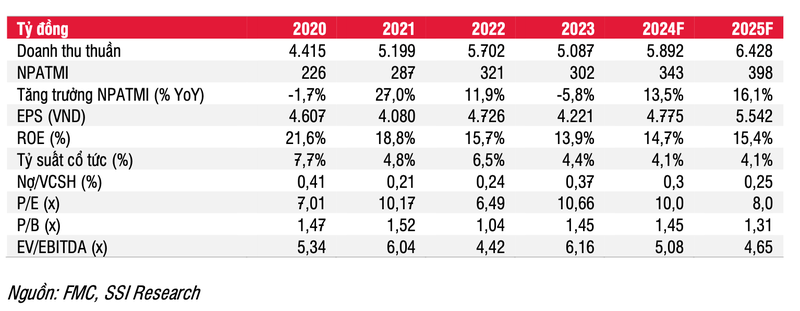

Đối với năm 2024, kỳ vọng doanh thu thuần và NPATMI sẽ lần lượt đạt 5,9 nghìn tỷ đồng (+16% svck) và 312 tỷ đồng (+13% svck). Đối với năm 2025, chúng tôi kỳ vọng doanh thu thuần và NPATMI lần lượt đạt 6,4 nghìn tỷ đồng (+9,1% svck) và 362 tỷ đồng (+16% svck).

"Chúng tôi đưa ra giá mục tiêu 1 năm là 55.400 đồng/cổ phiếu (tiềm năng tăng giá 16,5%) và tiếp tục khuyến nghị KHẢ QUAN đối với cổ phiếu FMC", Chứng khoán SSI nhận định.

Trong Q2/2024, FMC đã công bố doanh thu thuần và lợi nhuận ròng lần lượt là 1,24 nghìn tỷ đồng (+20,3% svck) và 83 tỷ đồng (+10% svck). Kết quả này cao hơn ước tính sơ bộ của chúng tôi do kết quả cao hơn kỳ vọng từ công ty con, Khang An. FMC ghi nhận 22,7 tỷ đồng lãi tỷ giá hối đoái trong Q2/2024 so với chỉ 3,5 tỷ đồng trong Q2/2023.

Thị trường Nhật Bản chiếm hơn 40% tổng doanh thu. Đối với doanh thu xuất sang Nhật Bản được thanh toán bằng đồng USD nên việc đồng JPY mất giá không ảnh hưởng đến công ty.

SSI lưu ý rằng FMC đã nhận được khoản hoàn thuế chống bán phá giá 47 tỷ đồng trong Q2/2023. Nếu loại trừ khoản thu bất thường này trong năm trước, lợi nhuận ròng cốt lõi sẽ tăng mạnh 185% svck trong Q2/2024, từ mức nền lợi nhuận thấp trong Q2/2023.

Lũy kế nửa đầu năm 2024, công ty ghi nhận doanh thu thuần và lợi nhuận ròng lần lượt là 2,7 nghìn tỷ đồng (+32,4% svck) và 140,6 tỷ đồng (+12,8% svck), NPATMI đạt 116 tỷ đồng (+1% svck). Theo đó, công ty đã hoàn thành 52% và 44% kế hoạch doanh thu thuần và LNTT năm 2024.

Trong Q2/2024, doanh thu tôm đạt 1,2 nghìn tỷ đồng (+21% svck) nhờ sản lượng tiêu thụ tăng 22% svck trong khi giá bán trung bình vẫn duy trì ổn định. Đây là một tín hiệu khá đáng khích lệ trong bối cảnh nhu cầu tôm toàn cầu đang suy giảm, đặc biệt là tại Hoa Kỳ - ghi nhận giá trị nhập khẩu tôm và giá bán trung bình lần lượt giảm 24% và 7% svck trong nửa đầu năm 2024 do dư cung từ Ấn Độ và Ecuador.

Kim ngạch xuất khẩu tôm nuôi tại Việt Nam cũng đi ngang svck trong Q2/2024. Vì các mặt hàng xuất khẩu chính của FMC bao gồm nhiều sản phẩm giá trị gia tăng sang thị trường Nhật Bản, nên công ty đã nỗ lực duy trì giá bán bình quân tại thị trường này, đồng thời vẫn đạt được mức tăng trưởng về sản lượng tiêu thụ.

Trong nửa cuối năm 2024, ban lãnh đạo kỳ vọng sản lượng và giá bán bình quân cao hơn so với nửa đầu năm 2024 do tác động của tính mùa vụ.

Biên lợi nhuận gộp đạt 11,3% (+365 điểm cơ bản svck và +436 điểm cơ bản so với quý trước), trong khi giá bán bình quân tôm vẫn duy trì ổn định. SSI cho rằng FMC kiểm soát tốt chi phí là nhờ vùng nuôi mới tại Vĩnh Thuận (chiếm 40% tổng diện tích nuôi của FMC) có tỷ lệ nuôi thành công cao hơn đáng kể. Cụ thể, tỷ lệ nuôi thành công của các vùng nuôi của FMC là 80%, cao hơn mức trung bình cả nước là 50%. Ngoài ra, chi phí thức ăn thủy sản, chiếm gần 60% chi phí giá vốn hàng bán cũng giảm 7% svck trong Q2/2024.

Tỷ lệ SG&A/Doanh thu tăng mạnh lên 6,4% trong Q2/2024 so với 1,1% trong Q2/2023 do: (i) công ty nhận được khoản hoàn thuế chống bán phá giá bất thường trong Q2/2023; và (ii) chi phí vận chuyển tăng 89% svck trong Q2/2024. Theo đó, biên lợi nhuận ròng giảm 6,7% trong Q2/2024 (từ 7,4% trong Q2/2023) mặc dù biên lợi nhuận gộp cải thiện đáng kể.

Định giá và luận điểm đầu tư

Đối với năm 2024, kỳ vọng doanh thu thuần và NPATMI sẽ lần lượt đạt 5,9 nghìn tỷ đồng (+16% svck) và 312 tỷ đồng (+13% svck). Theo đó, doanh thu thuần và NPATMI nửa cuối năm 2024 ước tính tăng trưởng lần lượt là 5% và 20% svck. Trong nửa cuối năm 2024, kỳ vọng biên lợi nhuận gộp sẽ đạt 11,5%, cao hơn một chút so với mức của Q2/2024 nhờ giá bán cải thiện và cao hơn mức 10,6% trong nửa cuối năm 2023.

Đối với năm 2025, kỳ vọng doanh thu thuần và NPATMI sẽ lần lượt đạt 6,4 nghìn tỷ đồng (+9,1% svck) và 362 tỷ đồng (+16% svck), với giả định sản lượng tiêu thụ tôm tăng 8% svck và giá bán bình quân tăng 2% svck.

Tại mức giá 47.550 đồng/cổ phiếu, cổ phiếu FMC đang giao dịch ở mức P/E năm 2024 và 2025 lần lượt là 10,0x và 8,6x. SSI áp dụng mức P/E mục tiêu 10x để ước tính lợi nhuận cho năm 2025 và đưa ra mức giá mục tiêu 1 năm là 55.400 đồng/cổ phiếu (tiềm năng tăng giá là 16,5%).

Với kết quả ấn tượng trong thời gian gần đây cùng với sự phục hồi mạnh từ thị trường Nhật Bản, SSI tiếp tục duy trì khuyến nghị KHẢ QUAN đối với cổ phiếu FMC.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()