Thị trường nông sản tuần qua: Lúa mì lao dốc dưới áp lực thu hoạch, ngô và đậu tương phục hồi nhờ thời tiết bất lợi!

Tuần giao dịch từ 17–21/6/2025 đánh dấu sự phân hóa rõ nét trong nhóm nông sản trên sàn Chicago. Trong khi lúa mì bị bán tháo mạnh trước áp lực thu hoạch và nguồn cung dồi dào, thì ngô và đậu tương hồi phục nhờ lo ngại thời tiết khô hạn tại Mỹ có thể gây thiệt hại trong giai đoạn phát triển sinh trưởng quan trọng.

Bên cạnh đó, các nhà đầu tư đang theo dõi sát báo cáo diện tích gieo trồng và tồn kho quý II của Bộ Nông nghiệp Mỹ (USDA) vào cuối tháng 6 – yếu tố có thể định hình xu hướng trung hạn của thị trường.

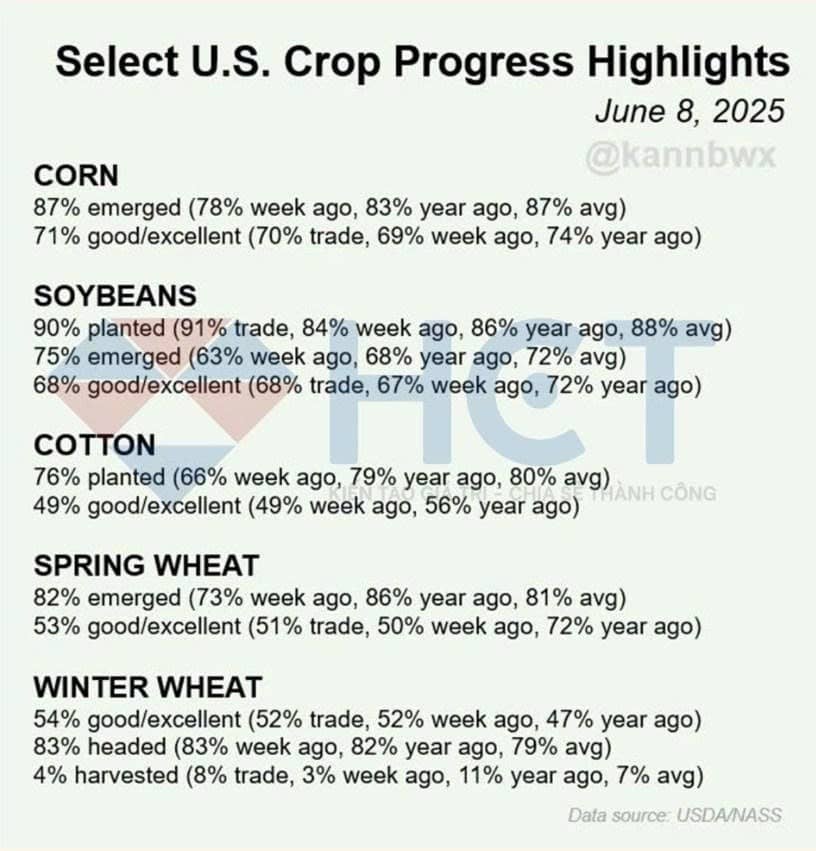

Hình: Tiến độ mùa vụ nông sản Mỹ tính đến 8/6/2025. Ngô và đậu tương có tỷ lệ nảy mầm và chất lượng tốt ở mức cao. Lúa mì đông bắt đầu thu hoạch, tiến độ tương đương trung bình nhiều năm.

LÚA MÌ: GIÁ GIẢM GẦN 6% DO THU HOẠCH ĐỒNG LOẠT VÀ NGUỒN CUNG TOÀN CẦU TĂNG

- Giá hợp đồng lúa mì kỳ hạn tháng 7 trên sàn CBOT kết tuần ở mức 5,67 USD/giạ, giảm gần 6% – mức điều chỉnh mạnh nhất trong nhóm nông sản tuần qua. Áp lực đến từ cả yếu tố cung cầu và yếu tố tâm lý thị trường:

- Thu hoạch lúa mì vụ đông tại Mỹ tăng tốc, với tiến độ đạt gần 25%, vượt trung bình 5 năm. Nguồn cung nội địa đang được đưa ra thị trường với chất lượng được đánh giá khá tốt, làm giảm bớt lo ngại thiếu hụt từng tồn tại vào đầu tháng 6.

- Nga đẩy mạnh bán hàng ra thị trường thế giới, sau khi thời tiết được cải thiện và thiệt hại do sương giá đầu vụ không quá nghiêm trọng như dự báo. Xuất khẩu lúa mì Nga trong tháng 6 có thể đạt hơn 3 triệu tấn – gây áp lực cạnh tranh trực tiếp lên nguồn cung Mỹ và châu Âu.

- Tình hình tại Biển Đen ổn định hơn, với các cảng biển tại Ukraine vẫn hoạt động tương đối ổn định dưới sự bảo hộ hàng hải từ các bên thứ ba, khiến lo ngại đứt gãy chuỗi cung ứng giảm đi.

- Tâm lý đầu cơ đã rút bớt khỏi thị trường lúa mì sau khi chuỗi tăng giá trước đó đã phản ánh đủ các yếu tố bất lợi. Báo cáo CFTC tuần qua cho thấy các quỹ đầu cơ giảm mạnh vị thế mua ròng, chuyển sang trạng thái trung lập – cho thấy áp lực chốt lời là nguyên nhân rõ rệt của đợt giảm này.

NGÔ VÀ ĐẬU TƯƠNG: GIÁ HỒI PHỤC NHẸ KHI THỜI TIẾT BẮT ĐẦU BẤT LỢI CHO SINH TRƯỞNG

Trái ngược với lúa mì, giá ngô và đậu tương trên sàn CBOT có diễn biến hồi phục sau nhiều tuần giảm liên tiếp:

- Ngô CBOT kỳ hạn tháng 7 đóng cửa tuần tại 4,47 USD/giạ, tăng gần 1,4% so với tuần trước.

- Đậu tương CBOT kỳ hạn tháng 7 tăng khoảng 1,8%, kết tuần tại vùng 11,84 USD/giạ.

- Nguyên nhân chủ yếu đến từ yếu tố thời tiết tại vùng Trung Tây Mỹ (Midwest):

- Nhiệt độ tăng cao bất thường trong khi lượng mưa giảm, tạo điều kiện khô hạn đúng vào giai đoạn thụ phấn và tạo trái của cây ngô và đậu tương. Đây là giai đoạn cực kỳ nhạy cảm, quyết định đến năng suất cuối vụ.

- Dự báo thời tiết 10 ngày tới từ NOAA cho thấy xu hướng nắng nóng tiếp diễn, đặc biệt tại bang Iowa, Illinois và Indiana – những khu vực gieo trồng lớn nhất Mỹ.

- Ngoài ra, giới đầu tư đang chờ đợi báo cáo Diện tích gieo trồng (Acreage Report) và Tồn kho nông sản quý II (Grain Stocks) của USDA công bố ngày 28/6. Báo cáo này sẽ cung cấp cơ sở để thị trường điều chỉnh lại ước tính sản lượng niên vụ 2024/25.

- Theo khảo sát sơ bộ từ các hãng phân tích tư nhân, diện tích gieo trồng ngô có thể bị điều chỉnh giảm nhẹ, trong khi đậu tương có thể tăng nhẹ. Nếu xác nhận đúng, điều này có thể tiếp tục hỗ trợ cho giá ngô trong ngắn hạn.

ĐÁNH GIÁ VÀ CHIẾN LƯỢC

Với bối cảnh phân hóa hiện tại, nhóm nông sản đang vận hành theo chu kỳ “thời tiết – sản lượng – cung cầu” rất đặc trưng của mùa hè tại Mỹ.

Lúa mì: Áp lực nguồn cung còn kéo dài ít nhất đến giữa tháng 7, do vậy xu hướng giảm vẫn chiếm ưu thế. Chỉ nên canh mua lại nếu giá điều chỉnh sâu dưới vùng 5,50 USD/giạ và xuất hiện tín hiệu thời tiết xấu trở lại tại khu vực Biển Đen hoặc Mỹ.

Ngô và đậu tương: Có tiềm năng tăng tiếp nếu khô hạn kéo dài sang tháng 7. Chiến lược phù hợp là mua trong các nhịp điều chỉnh ngắn, ưu tiên các hợp đồng tháng 9 hoặc tháng 11/2025 với tỷ lệ đòn bẩy vừa phải.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()