Thị trường nông sản thế giới giao dịch thận trọng khi báo cáo Wasde tháng 12 được công bố

Các loại nông sản chính trên thế giới đã có tuần giao dịch tương đối thận trọng khi giới đầu tư chờ đợi các dữ liệu mới về tình hình cung – cầu ngô, đậu tương, lúa mì trên toàn cầu do Bộ Nông nghiệp Hoa Kỳ công bố.

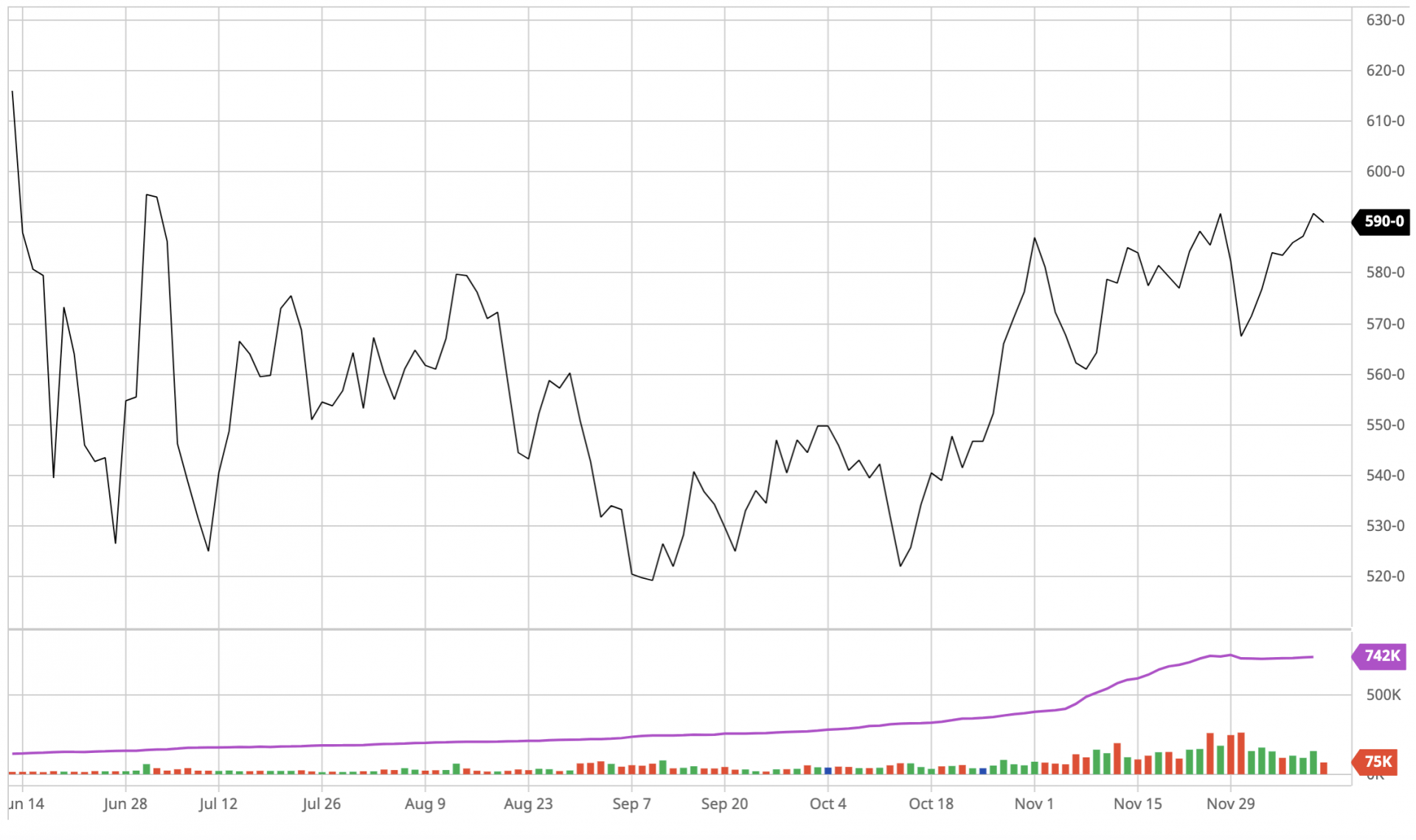

Hình 1: Diễn biến giá ngô giao tháng 3/2022 trên sàn CBOT trong 6 tháng trở lại đây (Đồ hoạ: barchart.com)

Chốt phiên giao dịch cuối tuần này, giá ngô giao tháng 3/2022 trên Sàn giao dịch hàng hoá Chicago (CBOT) giảm nhẹ 1,75 cents xuống mức 5,90 USD/giạ (25,4 kg/giạ ngô).

Trong khi đó, giá đậu tương giao tháng 1/2022 tăng 3,25 cents lên 12,67 USD/giạ (27,2 kg/giạ đậu tương). Giá lúa mì giao tháng 3/2022 cũng tăng mạnh 8,5 cents lên 7,85 USD/giạ (27,2 kg/giạ lúa mì).

Tính chung cả tuần giao dịch này (6 – 10/12), giá ngô đã tăng 1,2%, giá đậu tương tăng 0,4% và giá lúa mì giảm 2,6%.

Phòng Phân Tích CTCP Saigon Futures, đơn vị tư vấn giao dịch hàng hoá tại Việt Nam, nhận định các loại nông sản trên sàn CBOT đã có tuần giao dịch tương đối thận trọng do thị trường chờ đợi Báo cáo Triển vọng cung cầu nông sản thế giới (WASDE) tháng 12/2021 do Bộ Nông nghiệp Hoa Kỳ (USDA) công bố. Theo báo cáo WASDE tháng 12/2021, các số liệu về tồn kho ngô và đậu tương của Hoa Kỳ cuối niên vụ 2021/2022 không thay đổi so với dữ liệu trong báo cáo WASDE tháng 11/2021. Ngược lại, USDA đã điều chỉnh giảm dự báo tồn kho lúa mì của nước này.

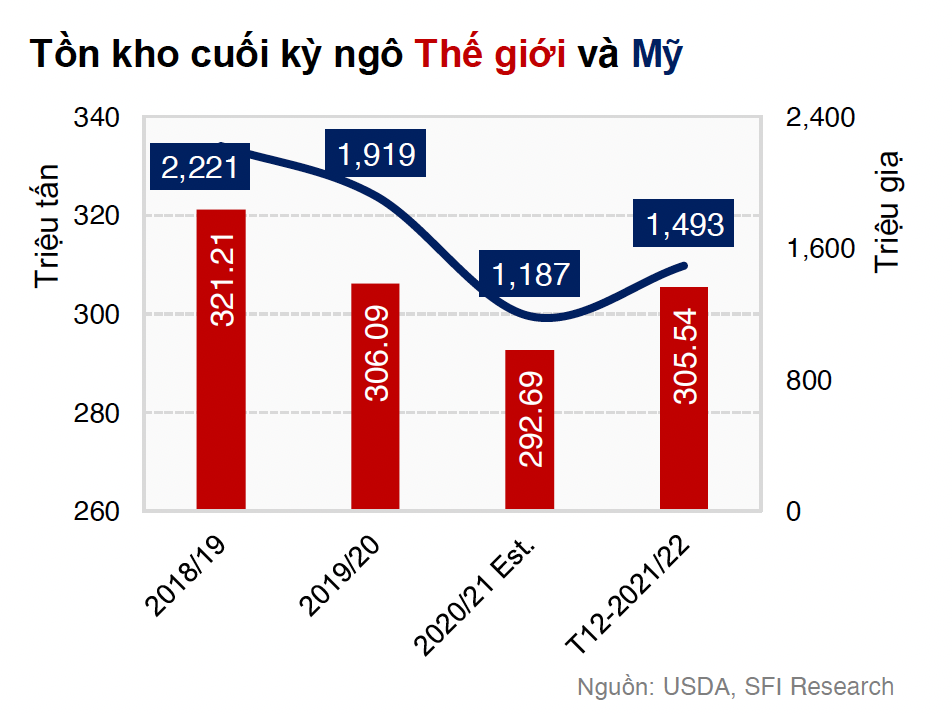

Hình 2: Lượng ngô tồn kho cuối kỳ niên vụ của Hoa Kỳ và của thế giới trong niên vụ 2021/2022 (Đồ hoạ: Công ty Cổ phần Saigon Futures

Đối với mặt hàng ngô, USDA hiện giữ nguyên dự báo lượng tồn kho ngô cuối niên vụ 2021/2022 của Hoa Kỳ ở mức 1,493 tỷ giạ trong báo cáo WASDE tháng 12/2021. Công ty Cổ phần Saigon Futures nhận định điều này đồng nghĩa với việc cán cân cung – cầu ngô tại Hoa Kỳ không thay đổi so với báo cáo WASDE tháng 11/2021.

Tuy nhiên, USDA nâng dự báo lượng tồn kho ngô toàn cầu vào cuối niên vụ 2021/2022 thêm 1,1 triệu tấn lên 305,5 triệu tấn. USDA hiện vẫn giá nguyên dự báo giá bán ngô cho niên vụ 2021/2022 tại cửa nông trại tại Hoa Kỳ ở mức 5,45 USD/giạ. Mức giá này cao hơn đến 92 cents so với mức giá trong niên vụ trước.

Trong khi đó, Cục Thống kê Quốc gia Trung Quốc cho biết sản lượng ngô của Trung Quốc trong năm 2021 có thể đạt 272,6 triệu tấn, tăng 4,6% so với năm 2020. Việc giá ngô trên toàn cầu tăng mạnh đã khuyến khích nông dân nước này mở rộng diện tích canh tác ngô.

Giá ngô trong tuần vừa qua được hỗ trợ phần nào khi Hoa Kỳ ghi nhận một đơn bán hàng ngô tư nhân sang Mexico với khối lượng lên đến 1,84 triệu tấn. Đây là đơn hàng tư nhân bán hàng ngô lớn thứ 5 trong lịch sử dữ liệu của Hoa Kỳ. Mexico hiện là quốc gia nhập khẩu ngô lớn thứ 2 thế giới.

Hình 3: Lượng đậu tương tồn kho cuối kỳ niên vụ của Hoa Kỳ và của thế giới trong niên vụ 2021/2022 (Đồ hoạ: Công ty Cổ phần Saigon Futures)

Đối với mặt hàng đậu tương, USDA tiếp tục giữ nguyên dự báo lượng tồn kho đậu tương cuối niên vụ 2021/2022 của Hoa Kỳ trong báo cáo WASDE tháng 12/2021. Tuy nhiên, USDA hạ dự báo lượng tồn kho đậu tương cuối niên vụ 2021/2022 trên toàn cầu xuống còn 102 triệu tấn, giảm 1,8 triệu tấn so với mức dự báo trong báo cáo WASDE tháng 11/2021. Điều này đã phần nào hỗ trợ giá đậu tương tăng lên trong tuần vừa qua.

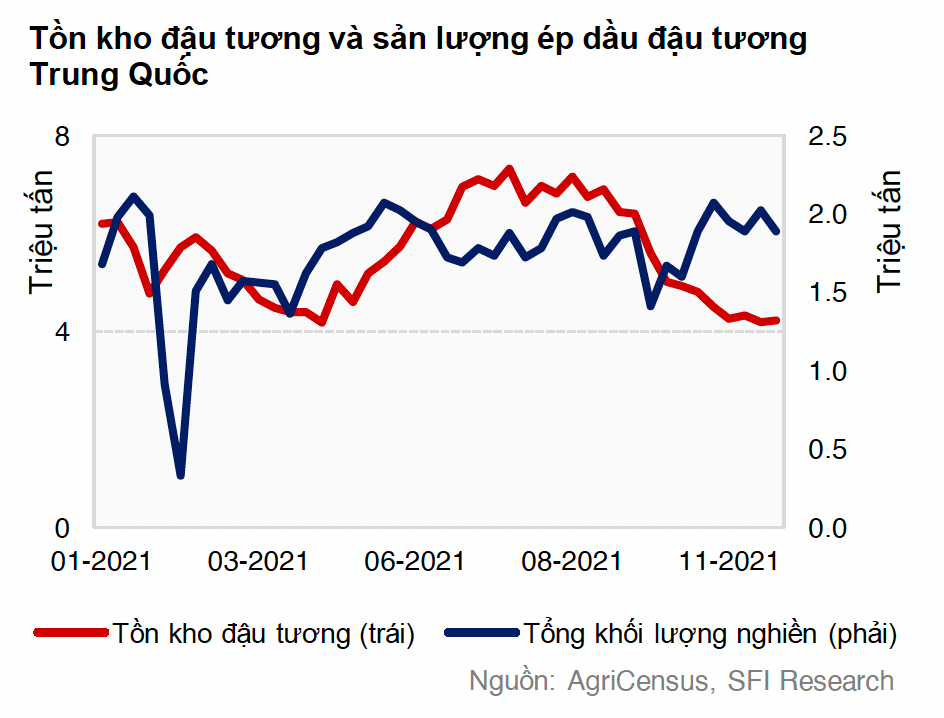

Hình 4: Dữ liệu cho thấy lượng tồn kho đậu tương tại Trung Quốc trong tuần kết thúc vào ngày 5/12 đã tăng nhẹ trở lại sau khi liên tục sụt giảm (Đồ hoạ: Công ty Cổ phần Saigon Futures)

Giá đậu tương cũng được hỗ trợ nhờ thông tin từ Trung Quốc cho biết lượng nhập khẩu đậu tương của nước này trong tháng 11/2021 đạt 8,57 triệu tấn, tăng 67,7% so với hồi tháng 10/2021. Biên lợi nhuận từ việc nghiền đậu tương lấy dầu được cải thiện đã thúc đẩy các doanh nghiệp Trung Quốc gia tăng nhập khẩu. Trung Quốc cũng đang chuẩn bị bước vào mùa cao điểm tiêu thụ đậu tương trong dịp Tết Nguyên đán.

Tuy nhiên, đà tăng của giá đậu tương phần nào bị kìm hãm khi Brazil vừa cho biết sản lượng đậu tương niên vụ 2021/2022 của nước này có thể đạt mức kỷ lục 143,8 triệu tấn, tăng thêm 0,78 triệu tấn so với mức dự báo hồi tháng 11/2021. Điều này sẽ giúp lượng đậu tương xuất khấu của nước này có thể lên đến 90,7 triệu tấn trong niên vụ 2021/2022. Bên cạnh đó, giới quan sát nhận định Trung Quốc đang chủ yếu nhập khẩu đậu tương từ Brazil thay vì Hoa Kỳ bất chấp nguồn cung đậu tương từ Hoa Kỳ đang dồi dào nhờ vụ thu hoạch mới.

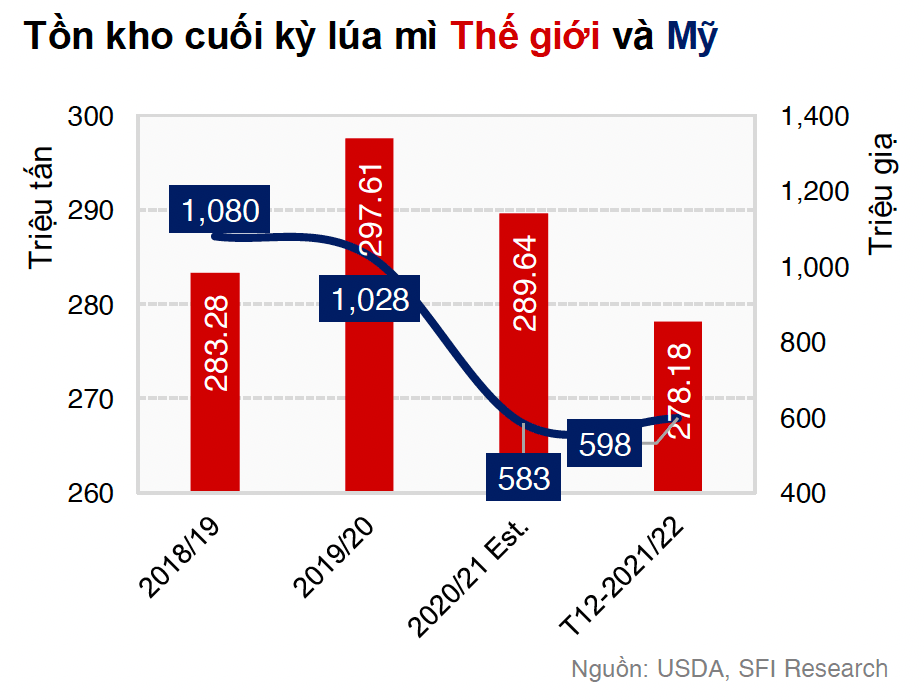

Hình 5: Lượng lúa mì tồn kho cuối kỳ niên vụ của Hoa Kỳ và của thế giới trong niên vụ 2021/2022 (Đồ hoạ: Công ty Cổ phần Saigon Futures)

Đối với mặt hàng lúa mì, trong báo cáo WASDE tháng 12/2021, USDA đã nâng dự báo lượng tồn kho lúa mì toàn cầu vào cuối niên vụ 2021/2022 thêm 2,3 triệu tấn lên 278,2 triệu tấn. Tuy nhiên, con số này vẫn thấp hơn đến 11,5 triệu tấn so với mức tồn kho cuối niên vụ 2020/2021. Điều này cho thấy tình trạng căng thẳng cung – cầu lúa mì trên toàn cầu sẽ còn kéo dài trong thời gian tới.

USDA cũng hạ dự báo xuất khẩu lúa mì của Hoa Kỳ trong niên vụ 2021/2022 xuống còn 840 triệu giạ, giảm 15% so với niên vụ trước. Hãng tin Bloomberg (Hoa Kỳ) cho biết Nga đang xem xét thiết lập hạn ngạch xuất khẩu lúa mì trong giai đoạn từ tháng 2/2022 – 6/2022 của nước này ở mức 14 triệu tấn, thấp hơn nhiều so với mức hạn ngạch 17,5 triệu tấn được áp dụng cho cùng kỳ năm 2021.

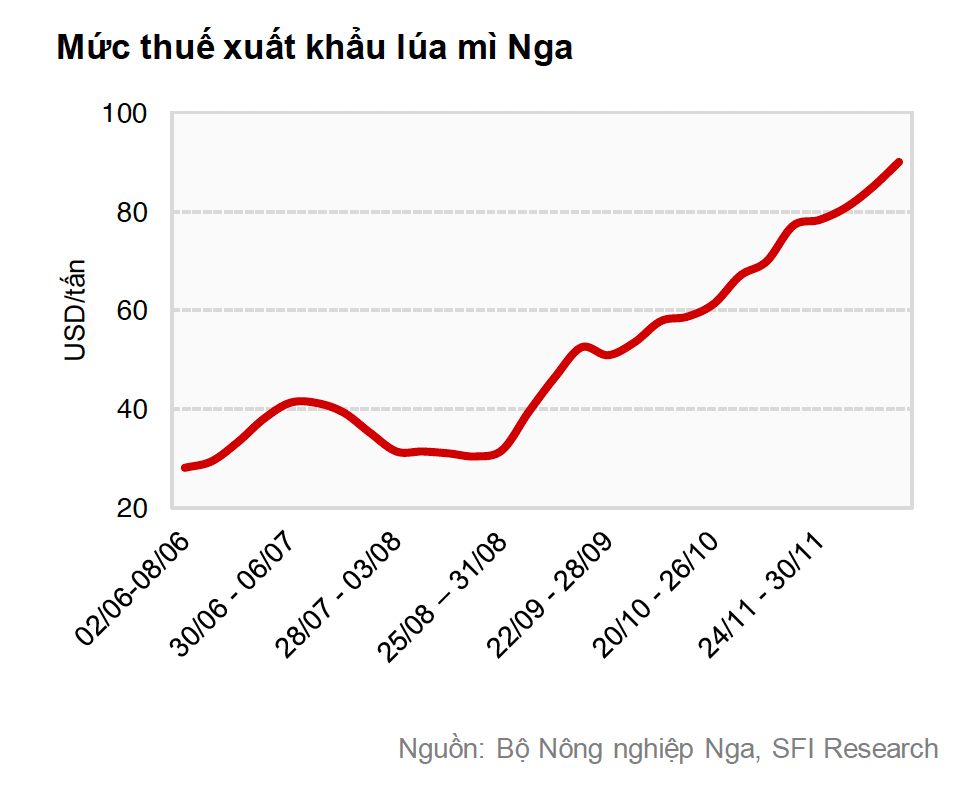

Nga hiện đang áp dụng mức thuế xuất khẩu lúa mì ở mức cao kỷ lục nhằm đảm bảo nguồn cung nội địa và kiềm chế đà tăng lạm phát ở mức cao nhất trong nhiều năm trở lại đây. Mức thuế suất xuất khẩu lúa mì của Nga trong tuần từ 15/12 – 21/12/2021 ở mức 91 USD/tấn, tăng đến 6,1 USD/tấn so với tuần trước đó.

Bài phân tích được thực hiện bởi đội ngũ Phân tích CTCP Saigon Futures - TVKD xuất sắc của Sở Giao dịch Hàng hóa Việt Nam năm 2020. Mọi thắc mắc về thị trường và tư vấn đầu tư, Quý NĐT vui lòng liên hệ:

- Hotline: 0286 686 0068

- Website: https://saigonfutures.com/

- Fanpage: Saigon Futures Inc.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()