Thị trường đồng toàn cầu đang bước vào thời kỳ thâm hụt cực lớn

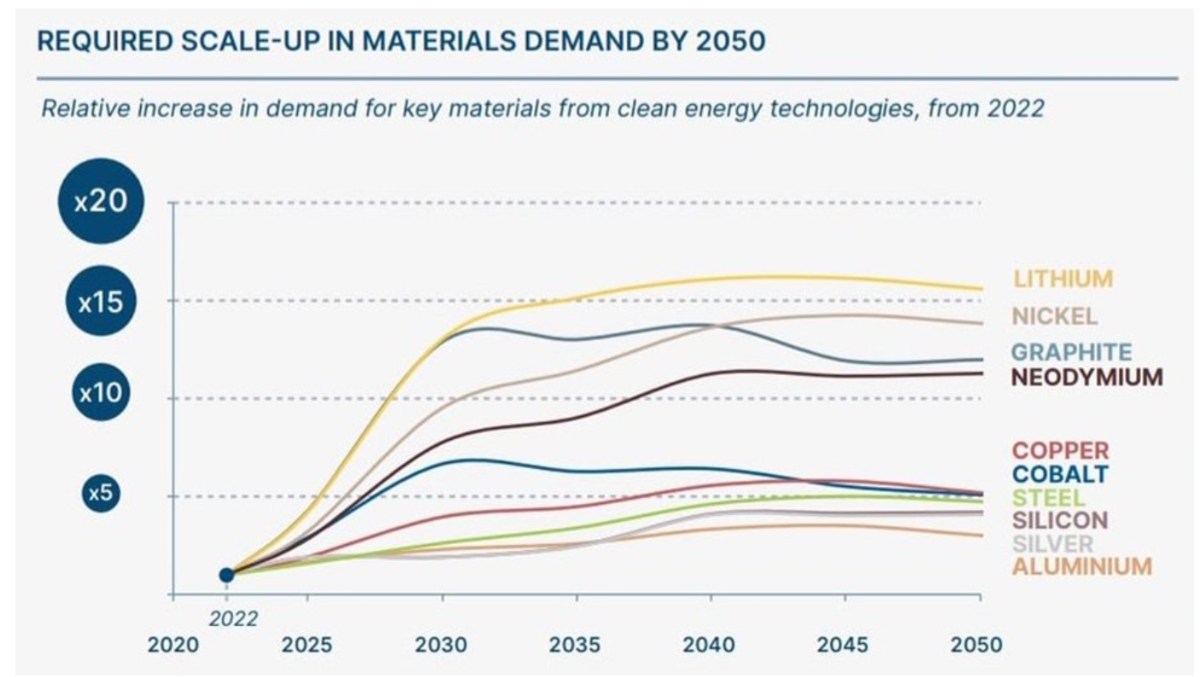

Nói một cách đơn giản, con đường đạt đến số không ròng bắt đầu và kết thúc bằng đồng. Tất cả các cơ sở hạ tầng được xây dựng để hỗ trợ năng lượng tái tạo đều sử dụng một lượng lớn đồng, vì kim loại này là chất dẫn điện và nhiệt hiệu quả cao.

Để duy trì quá trình chuyển đổi năng lượng, sẽ cần hàng triệu feet dây đồng để củng cố lưới điện trên thế giới và cần thêm hàng trăm nghìn tấn nữa để xây dựng các trang trại năng lượng mặt trời và gió. Ví dụ, một tuabin gió ngoài khơi chứa 8 tấn đồng trên mỗi megawatt công suất phát điện.

Xe điện, hiện là một nguồn nhu cầu đang tăng nhanh, sử dụng đồng gấp đôi so với xe chạy bằng xăng, loại xe có trọng lượng khoảng 30 kg. Chưa kể, có hơn 180 kg đồng trong một ngôi nhà trung bình, nhắc nhở chúng ta rằng kim loại này thực sự không thể thiếu như thế nào.

Cộng tất cả lại, nhu cầu về đồng sẽ rất đáng kinh ngạc khi chúng ta nhìn về tương lai.

Thiếu hụt nguồn cung đồng

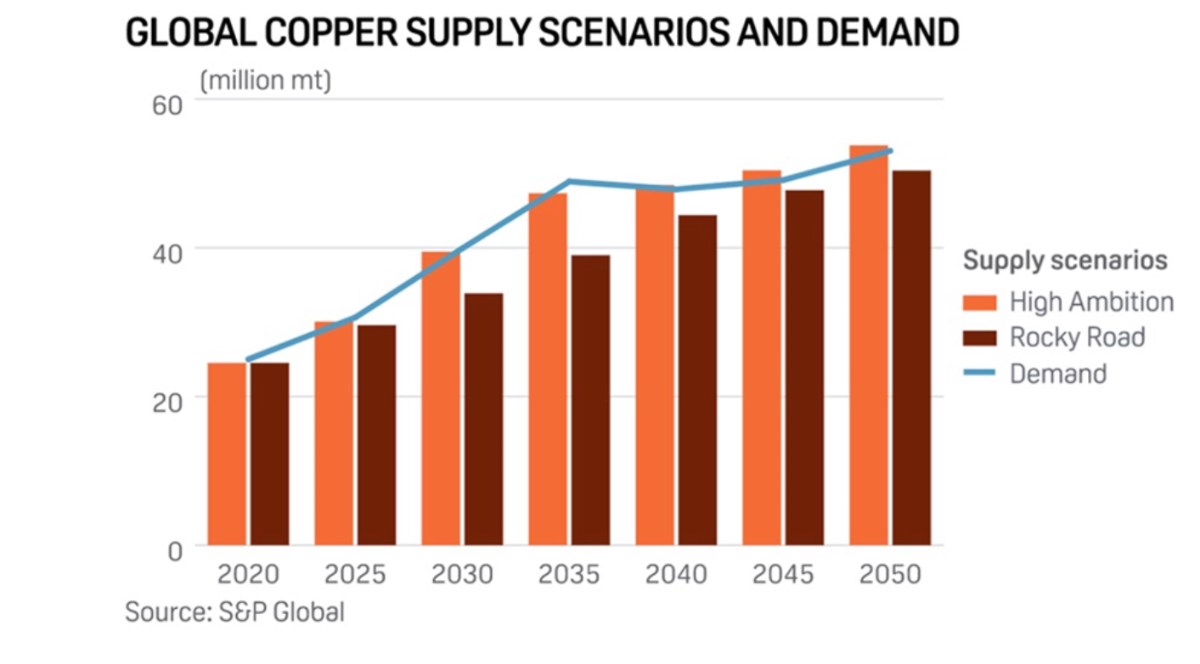

Theo McKinsey, điện khí hóa toàn cầu dự kiến sẽ làm tăng nhu cầu đồng hàng năm lên 36,6 triệu tấn vào năm 2031, so với nhu cầu hiện tại là khoảng 25 triệu tấn. Tuy nhiên, công ty tư vấn dự báo nguồn cung đồng sẽ vào khoảng 30,1 triệu tấn, để lại khoảng trống 6,5 triệu tấn vào đầu thập kỷ tới.

Việc sử dụng đồng xanh chiếm 4% lượng tiêu thụ đồng vào năm 2020, nhưng con số này dự kiến sẽ tăng lên 17% vào năm 2030, Aditi Rai, nhà phân tích tại Goldman Sachs, viết trong một ghi chú. Ông nói thêm rằng lộ trình “không phát thải ròng” có nghĩa là thế giới sẽ cần thêm 54% đồng vào năm 2030 so với dự báo đó.

S&P Global Market Intelligence còn đi xa hơn một chút, dự đoán rằng nhu cầu đồng toàn cầu hàng năm sẽ tăng gần gấp đôi lên 50 triệu tấn vào năm 2035. Năm ngoái, sản lượng khai thác đồng toàn cầu đạt khoảng 22 triệu tấn, thậm chí còn thiếu so với nhu cầu hiện tại.

“Giả sử sản lượng khai thác tiếp tục tăng với tốc độ 2,69% hàng năm (như đã đạt được trong thập kỷ qua), sản lượng toàn cầu sẽ chỉ đạt 31 triệu tấn, khác xa so với con số 50 triệu mà chúng ta cần như đã đề cập trước đó,” S&P cho biết.

“Thách thức là nếu xu hướng hiện tại tiếp tục… thì sẽ có một khoảng cách rất lớn,” phó chủ tịch S&P Toàn cầu Daniel Yergin cho biết khi công bố phân tích đồng. “Và ngay cả khi bạn mang giày trượt patin và máy đốt phản lực [để nhận ra mức tăng trưởng nguồn cung lạc quan], và mọi thứ diễn ra suôn sẻ, thì vẫn có một khoảng cách, bởi vì nó rất lớn. Và điều quan trọng là phải nhận ra điều đó ngay bây giờ, không phải vào năm 2035.”

Robert Edwards, nhà phân tích đồng tại CRU, đã đề cập trong một bài báo gần đây trên Tạp chí Phố Wall: “Thị trường nhìn chung khá khan hiếm . “Về lâu dài, có một câu chuyện xung quanh sự khan hiếm tài nguyên và quá trình chuyển đổi xanh với xe điện và năng lượng tái tạo cũng như việc xây dựng lưới điện. Trên lý thuyết, khoảng cách nguồn cung khá lớn sẽ mở ra trong 10 năm tới.

Tất cả những điều này có nghĩa là một điều - rằng thị trường đồng toàn cầu đang bước vào thời kỳ thâm hụt lớn đến mức có thể làm hỏng các mục tiêu khí hậu của chúng ta.

Một số công ty khai thác và thương nhân kim loại lớn nhất thế giới đang cảnh báo sự thiếu hụt có thể xảy ra sớm nhất là vào năm 2025.

Nhóm Nghiên cứu Đồng Quốc tế (ICSG) cho biết thị trường đồng đang phải đối mặt với một năm thâm hụt nữa. Dự báo tháng 4 của nhóm, thông qua Reuters , kêu gọi thiếu hụt nguồn cung 114.000 tấn vào năm 2023, so với mức thâm hụt 431.000 tấn vào năm 2022.

Khi ICSG họp lần cuối vào tháng 10, họ dự kiến sản lượng khai thác toàn cầu sẽ tăng 3,9% vào năm 2022 và 5,3% trong năm nay. Hiện tại, họ cho rằng mức tăng trưởng là 3% vào năm ngoái và điều chỉnh dự báo xuống còn 3% vào năm 2023.

Câu chuyện của Reuters cho biết làn sóng cung cấp mới dự kiến từ bốn mỏ mới — Kamoa-Kakula của DRC, Quellaveco ở Peru, cùng với Quebrada Blanca II và Spence-SGO ở Chile — đang bị bù đắp bởi nhiều cú đánh vào các hoạt động hiện có:

ICSG viện dẫn lý do khiến họ hạ thấp kỳ vọng tăng trưởng mỏ là “các vấn đề về vận hành và địa kỹ thuật, hỏng hóc thiết bị, thời tiết bất lợi, sạt lở đất, hướng dẫn sửa đổi của công ty ở một số quốc gia và hành động của cộng đồng ở Peru”.

Và đối với nhiều dự án mỏ hiện tại, các thỏa thuận bao tiêu đã được thực hiện, đồng đó sẽ không đến miền tây. Nó chủ yếu đi về phía đông đến Trung Quốc, Hàn Quốc và Nhật Bản.

Nguồn cung dễ bị gián đoạn

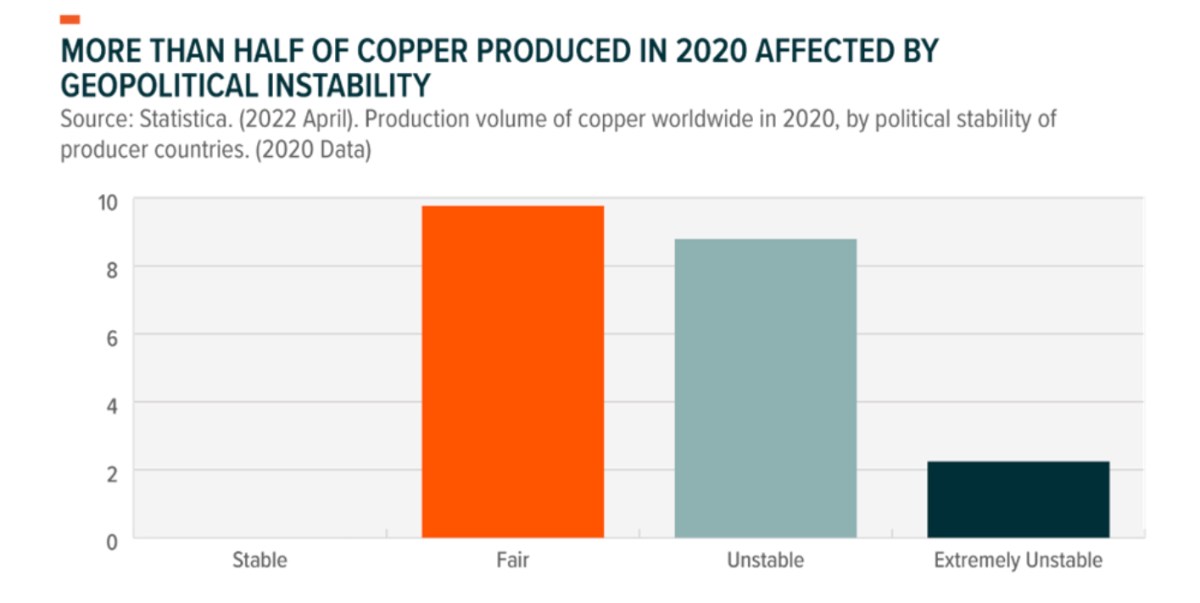

Địa chính trị được S&P coi là yếu tố chính góp phần vào sự thiếu hụt nguồn cung đồng toàn cầu. Trong số 20 triệu tấn đồng được sản xuất vào năm 2020, hơn một nửa là từ các quốc gia được phân loại là “Không ổn định” hoặc “Cực kỳ không ổn định”.

Kể từ cuối năm 2022, Peru, nhà sản xuất lớn thứ hai, đã bị rung chuyển bởi bất ổn chính trị. Quốc gia này đã trải qua bạo loạn hàng ngày, có nghĩa là chuỗi cung ứng trên toàn quốc đã bị phá vỡ. Vào tháng 1, các chuyên gia ước tính khoảng 30% sản lượng của Peru gặp rủi ro

Nhiều mỏ hàng đầu thế giới như Antapaccay của Glencore và Las Bamba của MMG - chiếm 2,5% sản lượng đồng toàn cầu, đã bị đóng cửa hoặc bị hạn chế bởi những rào cản của người biểu tình.

Có lẽ không có quốc gia nào là ví dụ tốt hơn về mức độ dễ bị tổn thương của chuỗi cung ứng đồng hơn Chile.

Là nhà sản xuất số 1 thế giới, sản lượng của Chile đã bị đình trệ do chất lượng quặng xấu đi và hạn chế về nước ở phía bắc khô cằn. Việc cấp phép cũng ngày càng khó khăn hơn.

Công ty nghiên cứu Fitch Solutions ước tính sản lượng đồng năm 2023 tại nhà sản xuất hàng đầu thế giới sẽ vào khoảng 5,7 triệu tấn, bằng với năm 2020.

Năm 2021, ứng cử viên cánh tả Gabriel Boric được bầu làm tổng thống Chile, với nhiệm vụ áp thuế cao hơn, khiến ngành khai thác mỏ cảm thấy ớn lạnh vì cho rằng sự thay đổi này sẽ cản trở khả năng cạnh tranh.

Cải cách hiến pháp cũng nằm trong chương trình nghị sự. Kể từ đó, những cái đầu lạnh đã chiếm ưu thế. Một hiến pháp mới được đề xuất đã bị các cử tri từ chối vào tháng 9 năm ngoái, trong khi một kế hoạch đại tu thuế đầy tham vọng đã bị Quốc hội bỏ phiếu vào tháng 3.

Một kế hoạch của chính phủ về tiền bản quyền khai thác mới, hiện đang được Quốc hội thông qua, đã được giảm xuống còn 46%.

Các công ty khai thác lớn đang theo dõi chặt chẽ những diễn biến này. BHP, chủ sở hữu đa số của mỏ đồng lớn nhất thế giới Escondida, muốn chính phủ Chile nhượng bộ hơn nữa về luật thuế trước khi đầu tư khoảng 10 tỷ USD vào nước này.

Cần đa dạng hóa nguồn cung

Tuy nhiên, về cơ bản, các công ty khai thác quyết tâm đa dạng hóa khỏi các khu vực pháp lý có rủi ro cao như Chile và Peru, đó là lý do tại sao các thỏa thuận tích cực đang được thực hiện đối với tài sản đồng chất lượng cao ở những nơi khác.

Ví dụ, BHP đã mua lại công ty khai thác OZ Minerals của Úc vào năm ngoái, một động thái giúp tăng sản lượng đồng của họ lên khoảng 7%. Gã khổng lồ hàng hóa Thụy Sĩ Glencore cũng đang tìm cách tăng cường sức mạnh tài chính của mình, cung cấp 23 tỷ đô la cho Teck Resources của Canada để tạo ra nơi sẽ trở thành nhà sản xuất đồng lớn thứ ba trên thế giới.

Rio Tinto, nhà sản xuất quặng sắt hàng đầu, cũng đã có những bước đột phá đáng kể vào lĩnh vực đồng bằng cách hoàn tất việc mua lại Turquoise Hill trị giá 3,3 tỷ USD và trao cho công ty 66% cổ phần tại Oyu Tolgoi của Mông Cổ, một trong những mỏ đồng lớn nhất thế giới được biết đến.

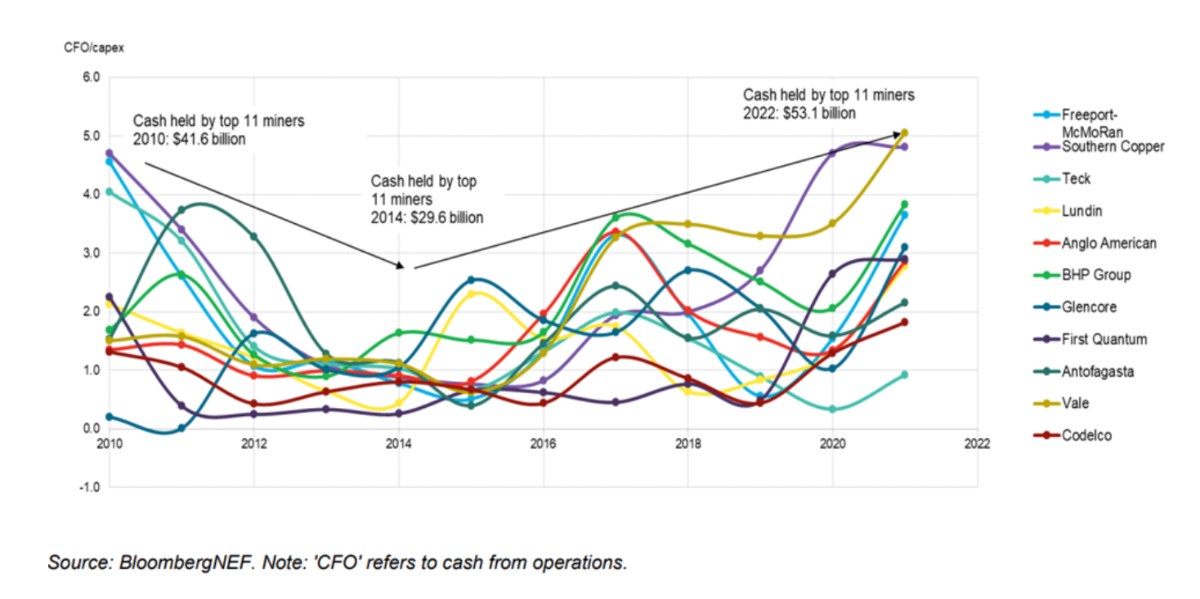

Các nhà phân tích tại BloombergNEF đang mong đợi sự hợp nhất nhiều hơn trong thời gian tới để tăng nguồn cung và giảm chi phí. Các công ty khai thác đồng có tiền mặt để tài trợ cho các vụ sáp nhập và mua lại, với phân tích của BNEF cho thấy 11 công ty khai thác hàng đầu đang nắm giữ 53 tỷ đô la tiền mặt và các khoản tương đương tiền - mức cao nhất trong một thập kỷ.

Nhưng việc thực hiện các giao dịch chỉ đi xa đến mức tối đa hóa sản lượng của các hoạt động khai thác đồng hiện có.

Vấn đề, như Andy Home, chuyên gia về kim loại của Reuters đã xác định , là có rất ít nguồn cung cấp đồng quý giá trong đường ống ngoài bốn mỏ nói trên hiện đang được đưa vào hoạt động.

Đây là điều mà Giám đốc điều hành Gary Nagle của Glencore đã nói vào cuối năm 2022: “Bất cứ thứ gì được lên kế hoạch xây dựng đều đã được xây dựng. Không có gì đến đằng sau [các dự án hiện đang được đưa vào sản xuất].”

Triển vọng của các nhà giao dịch hàng hóa về nguồn cung đồng bi quan hơn nhiều so với McKinsey's. Công ty cho biết nếu thế giới đạt được mục tiêu không phát thải, thì thế giới sẽ thiếu 50 triệu tấn đồng vào năm 2030.

Rõ ràng, thế giới cần những mỏ đồng mới, nhưng chúng không thể được xây dựng và vận hành nhanh như vậy. Ở Bắc Mỹ, 20 năm có thể trôi qua giữa lần phát hiện ban đầu và lần sản xuất đầu tiên. Chúng tôi đã có ít hơn bảy năm.

Sam Crittenden, một nhà phân tích của RBC Dominion Securities, gần đây đã ước tính rằng các yêu cầu về đồng của quá trình chuyển đổi năng lượng sẽ có nghĩa là thêm 1% nguồn cung đồng, tương đương với một mỏ đồng lớn (a la Escondida) đi vào hoạt động hàng năm.

Các dự án sẵn sàng cho xẻng chất lượng đang khan hiếm và ngày càng khó xây dựng hơn: Khi chúng tôi xem xét danh sách các dự án đồng có sẵn, điều đáng chú ý là có rất nhiều đồng ngoài kia nhưng rất nhiều trong số đó có thể không bao giờ được khai thác,” Crittenden nói .

Một báo cáo trong tuần này từ Ủy ban Chuyển đổi Năng lượng củng cố thêm ý kiến cho rằng đã có sự thiếu hụt đầu tư nghiêm trọng dẫn đến việc phát hiện ra đồng mới. “Đầu tư vốn hàng năm vào kim loại chuyển đổi năng lượng đạt trung bình 45 tỷ đô la trong hai thập kỷ qua so với 70 tỷ đô la cần thiết mỗi năm cho đến năm 2030 để mở rộng nguồn cung,” ETC cho biết.

Rõ ràng, để có cơ hội đạt được các mục tiêu biến đổi khí hậu của chúng ta, nhiều mỏ đồng phải được xây dựng từ đầu. Điều này bắt đầu xác định các dự án thăm dò có tiềm năng như vậy, nhưng không có rủi ro do các quốc gia như Chile gây ra.

Phần kết luận

Hiện đang cung cấp một đợt phát hành riêng lẻ với tổng số tiền thu được lên tới 400.000 đô la, Copper Road Resources đang ở một vị trí tuyệt vời để hoàn thành các mục tiêu thăm dò vào năm 2023 của mình.

Tiến độ của nó cũng đang đạt được một số lực kéo trong cộng đồng đầu tư. Trong vòng hai tháng, cổ phiếu của công ty đã tăng trở lại từ mức thấp 5,5 xu một cổ phiếu vào tháng 5 lên gần gấp đôi, một sự thể hiện niềm tin không chỉ vào công ty mà còn cả thị trường dành cho những người khai thác đồng nhỏ tuổi.

Barbara Mattos, một nhà phân tích tại công ty xếp hạng Dịch vụ nhà đầu tư của Moody, cho biết : “Hiện tại chúng tôi thấy một số dự án sắp đi vào hoạt động ở Peru và Chile, điều này sẽ bổ sung thêm nguồn cung, nhưng về lâu dài thì không có nhiều dự án. WSJ , đề cập đến việc thiếu đầu tư chung vào các dự án khai thác trong vài thập kỷ qua.

Như Giám đốc điều hành Timmins đã lưu ý trong một cuộc phỏng vấn vào tháng 5 với RocksAndStocksNews , không có đủ nguồn cung để đáp ứng việc nâng cấp dự kiến trị giá 2 nghìn tỷ đô la mà Mỹ cần đạt mức 0 ròng.

Trên thực tế, ông nói rằng các nhà quản lý quỹ cấp cao với hàng trăm triệu đô la đang gặp khó khăn trong việc tìm kiếm các dự án tốt để đầu tư.

Giờ đây, các công ty lớn đang bắt đầu tiêu tiền mặt của họ, điều đó khiến các nhà thám hiểm đồng đang ngồi trong các dự án lớn có lịch sử sản xuất trong quá khứ đáng được theo dõi, đặc biệt là trong giai đoạn nhu cầu kim loại vốn đã cao và ngày càng tăng.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Dầu thô, Bạc, Cà phê, Đường, ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương để tận dụng cơ hội hiện nay. Với nhiều ưu điểm như: Long, Short, T0 .

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()