Thị trường đối mặt bẫy giảm giá, ẩn số tỷ giá và cơ hội đón dòng vốn đảo chiều

Thị trường chứng khoán Việt Nam đối mặt bẫy giảm giá, có thể tiếp tục rung lắc ở đầu năm 2025 nhưng mặt bằng định giá đang thấp sẽ thu hút dòng vốn quốc tế khi đảo chiều, các chuyên gia tham dự VPBankS Talk 04 chủ đề “Vững vàng vượt sóng gió” nhận định.

Thị trường rung lắc

Trong hội thảo VPBankS Talk 04 chủ đề “Vững vàng vượt sóng gió”, ông Trần Hoàng Sơn, Giám đốc Chiến lược thị trường VPBankS Research dự báo, thị trường chứng khoán Việt Nam đối mặt bẫy giảm giá, có thể tiếp tục rung lắc đầu năm 2025.

Theo ông Sơn, giai đoạn 2005 - 2007, thị trường chứng khoán có sóng gia nhập vào WTO, đã thu hút được 2-3 tỷ USD. Giai đoạn sóng thoái vốn Nhà nước (từ năm 2016 - 2018), thị trường đã hút được lượng tiền lớn từ nước ngoài. Kỳ vọng thị trường đang ở con sóng lớn thứ 3 là sóng nâng hạng thị trường ở nửa cuối 2025.

Nhìn lại năm 2024, thị trường đã chứng kiến nhà đầu tư nước ngoài rút ròng lớn nhất trong vòng 20 năm, rút hơn 3,1 tỷ USD, tuy nhiên VN-Index vẫn neo giữ ở mức cao, biên 1.200 - 1.300 điểm.

Về thanh khoản, giá trị giao dịch trung bình trong năm 2024 đạt 21.300 tỷ đồng, tăng 22% so với năm trước, tuy nhiên phân bố không đều với mức thanh khoản cao trong nửa đầu năm và sụt giảm về giữa và cuối năm do bị ảnh hưởng bởi tỷ giá, áp lực bán ròng. Giai đoạn cuối 2024 - nửa đầu 2025, thanh khoản có thể đi ngang trên nền trung bình và thấp; tuy nhiên, trong nửa cuối năm 2025, kể từ tháng 8, thanh khoản sẽ tăng cao, được kích hoạt nhờ nâng hạng khi dòng tiền trong nước và khối ngoại gia tăng mua trở lại.

Sang năm 2025, ông Sơn cho rằng, chính sách nới lỏng sẽ tiếp tục hỗ trợ thị trường tăng trưởng tốt hơn. Chỉ số VN-Index dự báo đạt trên 1.400 điểm, dao động quanh 1.350 điểm, trong khi thanh khoản dự báo sẽ đạt hơn 23.000 tỷ đồng, có thể cao nhất 26.000 tỷ đồng.

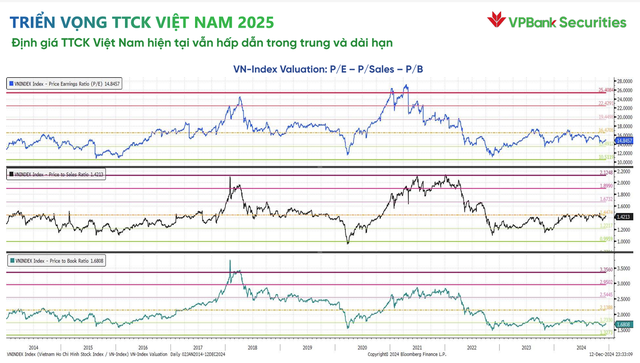

Định giá TTCK Việt Nam tương đối hấp dẫn so với nhiều nước trong khu vực và thị trường mới nổi (Emerging Market). P/E hiện tại thấp hơn trung vị 10 năm.

Dự báo từ nay đến hết 2024, với bối cảnh áp lực bán ròng của khối ngoại, tỷ giá tăng cao và nửa đầu năm 2025 có thể đón nhận chính sách thuế mới của ông Trump nên VN-Index sẽ dao động quanh vùng 1.200 - 1.300 điểm.

“Chúng tôi dự báo vùng trũng thị trường rơi vào tháng 4 - 6, là điều kiện cho nhà đầu tư trung hạn xem xét giải ngân để chốt lời vào cuối năm”, ông Sơn nói.

Với kịch bản thị trường được nâng hạng vào tháng 9/2025, thanh khoản thị trường sẽ tăng bật lại, khối ngoại mua ròng tháng 8 và 9. Việt Nam đã đạt 7/9 tiêu chí nâng hạng của FTSE, còn điều kiện quan trọng là thành lập Trung tâm thanh toán bù trừ. Hiện Trung tâm đang được hoàn thiện, do đó dự báo thị trường sẽ đáp ứng đủ các tiêu chí nâng hạng trong tháng 9.

Nếu được nâng hạng, Việt Nam có thể huy động 1,7 tỷ USD vốn thụ động, 6-7 tỷ USD vốn chủ động. Nhìn lại các quốc gia đã có câu chuyện nâng hạng, dòng vốn vào rất mạnh. Riêng Trung Quốc, nhóm cổ phiếu A đã huy động được 200 tỷ USD.

Do đó, có thể nửa đầu năm 2025 thị trường nhiễu động, nhưng cuối năm sẽ thăng hoa nhờ nâng hạng, VN-Index sẽ lên cao nhất năm, tại mức 1.400 điểm. Cơ hội tích lũy cổ phiếu giá rẻ là trong nửa đầu năm.

Tỷ giá là ẩn số

Ông Phạm Thế Anh, Trưởng Khoa kinh tế học, Trường Đại học Kinh tế Quốc dân (NEU), Kinh tế trưởng Trung tâm Nghiên cứu Kinh tế và Chiến lược Việt Nam (VESS), cho rằng TTCK trồi sụt phản ánh rất đúng tình trạng nền kinh tế Việt Nam là có sự cải thiện nhất định tuy nhiên để bứt phá thì chưa có.

Ông Anh nhận định, chính sách thuế quan của ông Trump công bố thì đồng USD lại tăng giá do nhà đầu tư kỳ vọng giảm thâm hụt thương mại của Mỹ làm cung đồng USD trên thị trường ngoại hối bớt đi. Thứ hai là khi áp dụng thuế quan ít nhiều sẽ chuyển thuế vào giá tiêu dùng, khiến lạm phát của Mỹ kéo dài lâu hơn và lãi suất khó giảm nhanh đồng thời, ngân hàng trung ương các đối tác thương mại của Mỹ cũng phải chậm giảm lãi suất hơn vì họ không muốn đồng tiền họ mất giá quá nhiều. Ngân hàng trung ương Nhật hay Trung Quốc sẽ phải can thiệp. Đây là những lý do khiến tỷ giá có thể căng thẳng trở lại và là ẩn số cần theo dõi.

Hai yếu tố ảnh hưởng đến tỷ giá là chênh lệch lãi suất giữa Mỹ và trong nước cùng mức độ áp dụng thuế quan của Trump đối với hàng hóa của Trung Quốc, Mexico và Canada. Hiện nay, lạm phát của Mỹ xấp xỉ 3% thì lãi suất còn dư địa giảm, nhưng họ sẽ giảm từng bước một và thận trọng.

VPBanksS dự báo, trong năm 2025, nếu thuế quan tiếp tục nóng, ông Trump có thể đánh thuế cao thì tỷ giá sẽ tác động nhiều thị trường, trong đó có Việt Nam. Dự báo tỷ giá VND năm 2025 biến động trong biên độ 3%, ảnh hưởng đến kinh tế vĩ mô và thị trường chứng khoán.

Lãi suất có thể tăng nhẹ

Các chuyên gia tham gia hội thảo đều nhận định mặt bằng lãi suất khó giảm.

Ông Sơn phân tích, năm 2024, NHNN đã rất linh hoạt để điều tiết lãi suất liên ngân hàng cũng như hút bớt tiền qua phát hành tín phiếu để giúp tỷ giá có sự ổn định nhất định so với các đồng tiền khác trong khu vực. Tuy nhiên, giữa và cuối năm tới, nếu sức ép từ tỷ giá và lạm phát có biến động thì lãi suất có thể nhích nhẹ

Ông Anh cũng đồng tình khi phân tích, lãi suất đang quanh 6% và lạm phát 4%, để duy trì mức lãi suất thực dương thì lãi suất khó giảm thêm. Chêch lệch lãi suất trong nước và quốc tế để duy trì tỷ giá đang tương đương, đặc biệt nhìn lãi suất trái phiếu chính phủ của Mỹ và Việt Nam gần như ngang nhau. Điều này một phần do các chính sách tiền tệ của Việt Nam là hỗ trợ cho việc phát hành trái phiếu Chính phủ. Do vậy, tăng trưởng tín dụng và tăng trưởng cung tiền Việt Nam còn cao, lạm phát không thể xuống dưới 1 – 2%.

“Với mức lãi suất hiện nay, tôi cho rằng duy trì được là tốt, không kỳ vọng sẽ giảm trong thời gian tới”, ông Anh nhận định.

Câu chuyện của Việt Nam

Theo ông Anh, Việt Nam đang đứng trước rất nhiều câu chuyện lớn như cách môi trường kinh doanh thể hiện qua việc sắp xếp lại, tinh gọn bộ máy Nhà nước. Chính phủ Việt Nam đang đi từ cải cách thể chế, sau đó sẽ đi vào chính sách kinh tế lớn như đầu tư công.

Động lực tăng trưởng kinh tế ngắn hạn trong năm 2025 vẫn xuất phát từ động lực chính là đầu tư công với việc khởi động loạt dự án mới. Tiếp theo là xuất khẩu, song, xuất khẩu có thể tăng chậm lại trên nền cao của năm nay, cộng với bất ổn chính sách thuế của ông Trump.

Một động lực khác là tăng trưởng kinh tế thế giới theo dự báo của các tổ chức trên thế giới sẽ chậm lại kéo theo nhu cầu yếu. Xu hướng chuyển dịch dòng vốn đầu tư vào Việt Nam vẫn tiếp tục, không chỉ do cuộc xung đột thương mại giữa Mỹ và Trung Quốc mà còn từ lợi thế vị trí địa lý, giá lao động ở Việt Nam vẫn rẻ.

Hiện nay, ở thị trường Mỹ, lạm phát chủ yếu xuất phát từ thị trường lao động do giá nhân công cao. Các nước châu Âu hay các nước phát triển cũng đều gặp vấn đề này. Trong khi đó, Việt Nam vẫn có lợi thế về giá nhân công rẻ, hấp dẫn đầu tư nước ngoài và hướng sang xuất khẩu ra bên ngoài để đáp ứng về nhu cầu lao động. Việt Nam cũng tham gia sâu hơn chuỗi giá trị toàn cầu, động lực vẫn đến từ sản xuất hàng hóa tiêu dùng hướng ra xuất khẩu.

Ông Anh đánh giá, tăng trưởng kinh tế quanh 6,5% là con số khả thi. Mặt bằng lãi suất hiện nay khó hạ, thậm chí phải tăng nhẹ. Việt Nam tận dụng nhiều từ hàng hóa, nguyên vật liệu giá rẻ từ Trung Quốc. Khi kinh tế Trung Quốc tăng trưởng chậm lại, giá hàng hóa giảm nhanh, duy trì mức thấp. Kinh tế thế giới tăng trưởng chậm lại cũng khiến giá hàng hóa thấp.

Sắp tới, chính sách thuế của ông Trump có thể duy trì mặt bằng giá nguyên liệu ở mức thấp từ việc khuyến khích khai thác trở lại dầu đá phiến, năng lượng điện thay thế dần năng lượng hóa thạch. Mặt bằng giá nguyên, nhiên liệu duy trì giá thấp giúp chi phí sản xuất của Việt Nam dễ chịu.

"Việc nâng hạng thị trường là điều kiện nhưng không phải là tất cả để thu hút dòng vốn ngoại. Vốn ngoại quay trở lại hay không là nhìn vào chênh lệch lãi suất, nhìn vào chính sách lãi suất của Mỹ có thể giảm mạnh mẽ về 2% như trước đây không", ông Anh nhận định và cho rằng, để lãi suất Mỹ giảm về 2% thì phụ thuộc vào lạm phát, Mỹ có giải quyết được vấn đề thị trường lao động không, giá nguyên, nhiên vật liệu trên thế giới có ổn định không.

Thêm nữa, phải theo dõi thêm chính sách thuế quan, nếu các bên có thể ngồi vào bàn đàm phán và không có chính sách trả đũa lẫn nhau thì đến một lúc nào đấy dòng vốn ngoại sẽ quay trở lại Việt Nam.

“Hiện nay, các thị trường tài sản đang ở mức định giá rất cao. TTCK Việt Nam tiềm năng rất lớn do đang ở nền định giá thấp, còn TTCK Mỹ ở nền định giá rất cao. Tôi kỳ vọng đến một lúc nào đó, Mỹ không còn hấp dẫn dòng vốn đổ vào, lãi suất hạ khiến dòng vốn vào cổ phiếu lẫn trái phiếu Mỹ đảo chiều, khi đó, tiền sẽ chảy vào các nền kinh tế mới nổi (Emerging Market). Thị trường nào tận dụng được cơ hội sẽ đón dòng vốn mạnh mẽ và với chính sách cải cách của Việt Nam, chúng ta kỳ vọng sẽ thu hút được dòng vốn quay trở lại”, ông Anh nói.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()