+84

+84 Nhận OTP

Trong báo cáo trước, đội ngũ phân tích đã cảnh báo về khả năng xảy ra suy thoái của Mỹ, dù xác suất thấp. Và để trở thành một nhà đầu tư tài ba, chúng ta cần chuẩn bị trước cho các kịch bản. Trong bài viết này, chúng ta sẽ lần lượt đi qua các phần:

• Các dữ liệu cảnh báo suy thoái

• Tác động đối với thị trường dầu

• Hướng đi và dự báo

• Những lưu ý

1. Các dữ liệu cảnh báo suy thoái

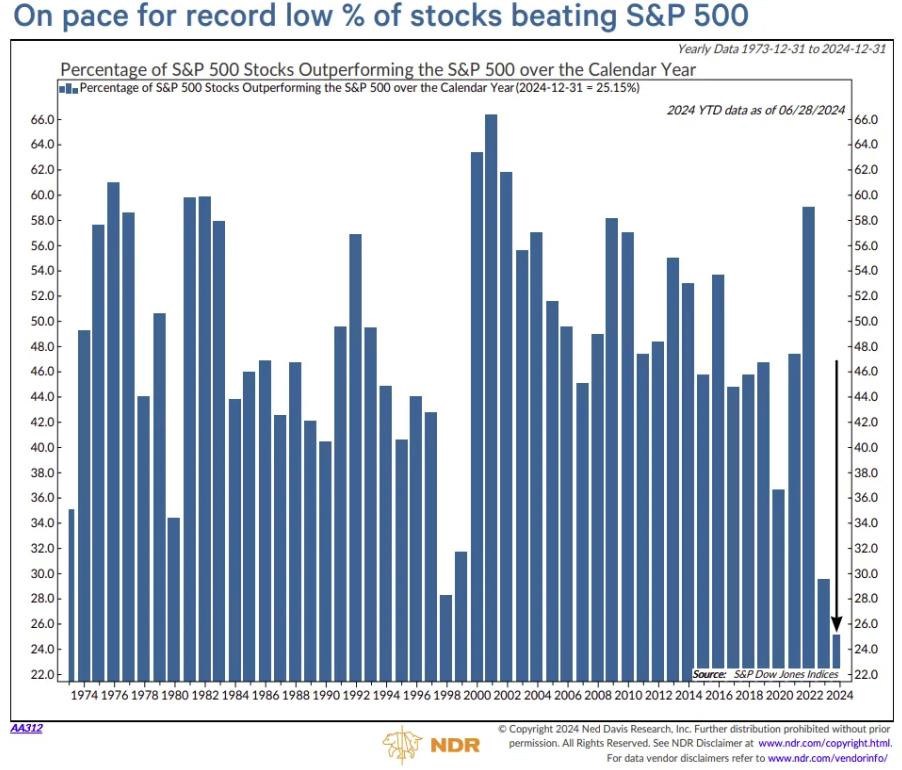

Sức khỏe tổng thể của thị trường đang xấu đi nhanh chóng với ngày càng ít công ty đẩy chỉ số chung lên cao hơn.

Phân tích cơ bản về thị trường dầu mỏ của cho thấy rằng sự cân bằng trên thị trường đang thiếu vững chắc hơn nhiều so với những gì đã dự đoán trước đây. Điều này có thể là do nguồn cung cao hơn dự kiến hoặc nhu cầu thấp hơn dự kiến.

Với mức giảm lớn đang ghi nhận từ OPEC+ và sự tăng trưởng yếu từ dầu đá phiến của Hoa Kỳ, khả năng nhu cầu thấp hơn dự kiến là nguyên nhân chính.

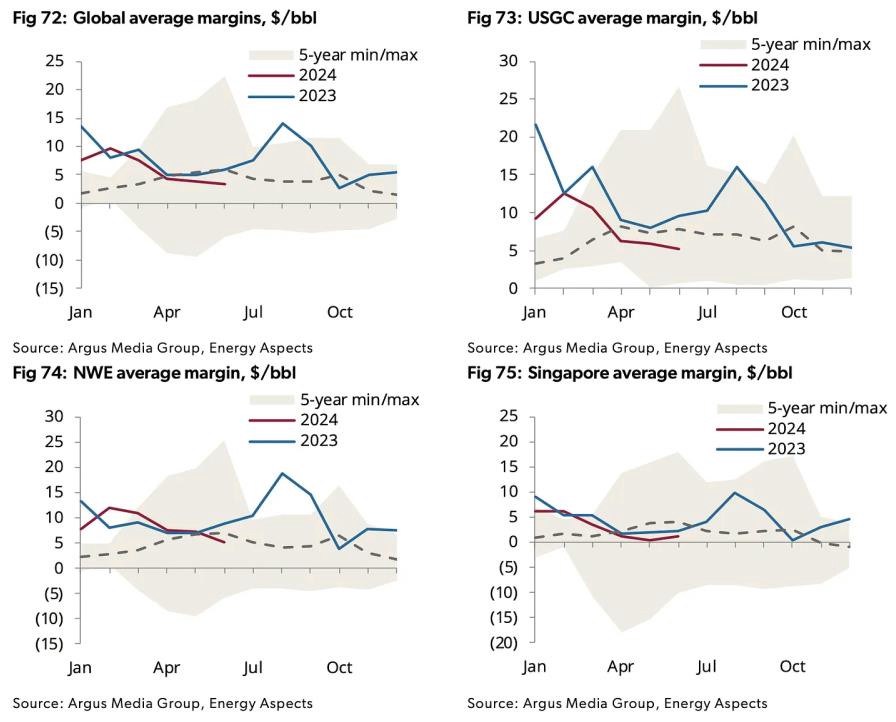

Biên lợi nhuận lọc dầu vẫn kém hiệu quả trên toàn cầu, đây là một dấu hiệu khác cho thấy các chỉ số nhu cầu dầu toàn cầu vẫn còn yếu.

Do đó, đã có những dấu hiệu cho thấy thị trường dầu mỏ không có nền tảng vững chắc. Điều này có nghĩa là nếu suy thoái kinh tế xảy ra, nhu cầu dầu sẽ giảm và kéo theo cân bằng cung cầu dầu giảm.

2. Tác động đối với thị trường dầu

Nhu cầu dầu sẽ giảm trong thời kỳ suy thoái, nhưng mức độ nghiêm trọng của sự suy giảm sẽ phụ thuộc vào mức độ của cuộc suy thoái.

Theo dự báo nhu cầu dầu giảm trong bối cảnh suy thoái kinh tế toàn cầu là từ ~1,2 đến ~1,4 triệu thùng/ngày. Phần lớn sự suy giảm đó sẽ đến từ Mỹ (~750 nghìn thùng/ngày). Nếu tiêu thụ dầu của Trung Quốc chậm lại nhiều hơn so với dự kiến, thì con số giảm nhu cầu này có thể tăng lên, nhưng do hành vi ngược chu kỳ của Trung Quốc trong thị trường dầu mỏ, khả năng cao là họ sẽ mua vào để bổ sung Dự trữ Dầu Chiến lược (SPR) trong bối cảnh bán tháo dầu.

Nhìn chung, việc giảm nhu cầu dầu là tương đối dễ kiểm soát đối với OPEC+.

Tuy nhiên, sản lượng dầu của Ả Rập Saudi đã giảm xuống còn ~9 triệu thùng/ngày và xuất khẩu dầu thô trung bình ở mức thấp ~5,5 triệu thùng/ngày, do đó việc cắt giảm bổ sung sẽ phải đến từ sự phối hợp của tất cả các thành viên, vốn là một điều khó khăn với nhóm.

Từ quan điểm giá dầu, nếu nhu cầu dầu giảm từ 1,2 đến 1,4 triệu thùng/ngày sẽ đưa thị trường dầu từ mức thâm hụt ~ 700 nghìn thùng/ngày ở hiện tại lên thặng dư từ 500 nghìn thùng/ngày đến 700 nghìn thùng/ngày. Điều này sẽ đẩy WTI xuống mức thấp 60 USD.

Về phía cung, sản lượng dầu của Mỹ sẽ bắt đầu giảm nhằm phản ứng lại với giá dầu thấp. Nếu WTI duy trì ở mức thấp 60 USD trong 6-9 tháng, sản lượng dầu của Mỹ được ước tính giảm từ ~13,15 triệu thùng/ngày xuống ~12,65 triệu thùng/ ngày (giảm ~500 nghìn thùng/ngày) và sẽ giúp hỗ trợ một phần mức thặng dư trên.

Ngoài ra sản lượng dầu của Canada cũng được ước tính giảm ~250 nghìn thùng.

Nhìn chung, phía cung sẽ phản ứng với mức giá thấp hơn, nhưng sẽ có độ trễ và sẽ là mấu chốt để OPEC+ vào cuộc.

Hiện tại, ít người dự đoán sự giảm mạnh của S&P 500 và một cuộc hạ cánh cứng. Tương lai là khó nắm bắt, tuy nhiên nhà đầu tư có thể phân tích danh mục/lên chiến lược từ góc độ rủi ro/lợi nhuận. Sự tăng giá của dầu mỏ có thể là nhân tố thúc đẩy nền kinh tế Mỹ vào suy thoái. Nhiều người chủ quan về khả năng giá dầu tăng vọt trong năm nay khiến dễ bị tổn thương hơn nếu kịch bản suy thoái xảy ra.

Xem xét xuất khẩu dầu thô của OPEC+, sản lượng xuất khẩu vẫn ở mức thấp trong tuần đầu tiên của tháng Bảy và nếu chúng tiếp tục duy trì ở mức thấp, thì cán cân dầu toàn cầu sẽ bất ngờ giảm. Tuy nhiên, dù cho trong kịch bản tốt nhất việc tăng giá mạnh có là tạm thời đi nữa thì nó vẫn ko tốt cho nền kinh tế.

Biên lợi nhuận lọc dầu đang không có sự đồng pha với giá dầu, do đó nếu giá dầu thô tăng thêm nữa thì biên lợi nhuận sẽ còn lệch pha nhiều hơn nữa. Đây là tín hiệu để thoát khỏi các khoản đầu tư vào năng lượng.

3. Hướng đi và dự báo

Về mặt kỹ thuật, chúng ta có thể thấy WTI thoái lui nhanh chóng về mức 78 USD đến 79 USD trước khi thực hiện một nỗ lực khác nhằm phá vỡ 84 USD. Nếu điều này xảy ra vào lần tiếp theo, nó sẽ báo hiệu mức tăng kỹ thuật lên 95 USD một lần nữa.

Về cơ bản, một đợt tăng giá nhỏ lên đến 95 đô la là có thể xảy ra nếu OPEC+ thắt chặt thị trường dầu mỏ quá mức và chính quyền Biden không giải phóng Kho

4. Một vài lưu ý về nhu cầu dầu Mỹ

Báo cáo dự trữ dầu của EIA tuần qua khá lạc quan với mức giảm 3 triệu thùng dầu thô, cao hơn mức trung bình 5 năm và tồn kho các sản phẩm lọc dầu ngang với mức trung bình 5 năm.

So với mức trung bình 5 năm, 4 loại dầu lớn (dầu thô, sản phẩm chưng cất, xăng và nhiên liệu máy bay) đang có xu hướng đi đúng hướng nhưng vẫn ở trên mức 2022 và 2023.

Từ báo cáo tuần này cho thấy trên cơ sở trung bình 4 tuần tổng nhu cầu dầu của Mỹ ở mức cao nhất vào thời điểm này trong năm so với 5 năm qua.

Tồn kho dầu thô + sản phẩm lọc dầu Sản lượng dầu mỏ được cung cấp trung bình 4 tuần của Hoa Kỳ (nghìn thùng/ngày)

Các số liệu tuần này khá ấn tượng khi nhìn vào tồn kho sản phẩm tổng thể và mức lợi nhuận tinh chế. Nhu cầu của người tiêu dùng đang ấm lên, nhưng cũng có ý kiến cho rằng số liệu về nhu cầu dầu ước tính hàng tuần của Hoa Kỳ đôi khi có thể bị phóng đại quá mức, vì vậy cần phải thận trọng.

Mặc dù số liệu về nhu cầu dầu hàng tuần của Hoa Kỳ là không hoàn hảo, nhưng chúng cung cấp thông tin hữu ích về xu hướng chung của nhu cầu dầu của Hoa Kỳ. Trong trường hợp này, xu hướng tăng mạnh là dấu hiệu tốt cho thấy nhu cầu ở Mỹ mạnh hơn nhiều so với những gì mọi người mong đợi.

Nhìn vào ước tính nhu cầu dầu của Mỹ đang bắt đầu đi ngược với xu hướng mùa vụ so với năm 2022 và 2023. Một lời giải thích cho điều này là giá sản phẩm tinh chế thấp hơn so với cùng kỳ.

Vào nửa cuối năm 2022, giá sản phẩm dầu mỏ tăng đột biến khiến nhu cầu dầu của Mỹ thấp hơn, và tương tự, việc tăng công suất lọc dầu đang giúp giảm giá và do đó đẩy nhu cầu lên cao trở lại.

Điều này khá quan trọng bởi nếu nhìn vào quá khứ, NĐT sẽ thấy nhu cầu giảm mạnh trong thời kỳ khủng hoảng 2008, cụ thể từ Q2/2008 ngay khi giá dầu tăng vọt. Nếu theo dõi biểu đồ nhu cầu dầu được ước tính này vào thời điểm đó, có thể dễ dàng đi đến kết luận rằng nhu cầu dầu của Mỹ đang bắt đầu chững lại và mọi thứ có vẻ không còn tích cực nữa.

Tương tự, có thể tiếp tục theo dõi nhu cầu dầu được ước tính của Mỹ để đánh giá sức mạnh tổng thể của nền kinh tế Mỹ. heo góc nhìn này, nền kinh tế vẫn khá mạnh, trái ngược với những dự đoán về sự suy yếu nghiêm trọng của nền kinh tế Mỹ.

Câu hỏi được đặt ra: Liệu chúng ta đang bỏ sót điều gì không? Nếu nhu cầu dầu của Mỹ tiếp tục mạnh và vượt qua mọi kỳ vọng, chúng ta cần xem xét hai kịch bản. Thứ nhất, nhu cầu dầu cao có thể là dấu hiệu của một nền kinh tế đang hoạt động quá mức, dẫn đến lạm phát và sau đó là suy thoái, do đó chúng ta nên cân nhắc bán cổ phiếu năng lượng. Thứ hai, nhu cầu dầu mạnh sẽ đẩy giá dầu lên cao, làm tăng chi phí năng lượng, dẫn đến giảm nhu cầu dầu và gây suy thoái kinh tế. Cả hai kịch bản đều ám chỉ rằng nhu cầu dầu mạnh có thể dẫn đến suy thoái, nhưng qua các con đường khác nhau.

Khó có thể tìm ra câu trả lời cho vấn đề này, nhưng có một điều chắc chắn là nếu nhu cầu dầu hàng tuần của Mỹ bắt đầu giảm sút, thì cần phải thận trọng.

Nhưng nếu nhu cầu tiếp tục duy trì mạnh mẽ thì cần phải điều chỉnh quan điểm trước đó.

Tín hiệu từ thị trường giao ngay cũng rất quan trọng. Nếu nhu cầu dầu của Mỹ thực sự mạnh như vậy thì nó báo hiệu cho thấy rằng việc sử dụng biên lợi nhuận lọc dầu không còn hiệu quả nữa. Việc công suất lọc dầu toàn cầu đã tăng lên đáng kể trong 2 năm qua sẽ dẫn đến kịch bản biên lợi nhuận lọc dầu sẽ thấp hơn trong thời gian dài hơn.

Các nhà máy lọc dầu không có lợi thế cạnh tranh sẽ buộc phải giảm sản lượng, trong khi các nhà máy lọc dầu có lợi thế sẽ kiếm được nhiều tiền hơn so với đối thủ cạnh tranh. Điều này không khác gì một cuộc chiến giá dầu, và kể từ khi công suất lọc dầu toàn cầu tăng thêm khoảng 5 triệu thùng/ngày kể từ năm 2022, thì giá sản phẩm dầu mỏ sẽ vẫn thấp, trong khi giá dầu thô sẽ tăng không tương xứng.

Điều này được thể hiện rõ qua những gì đang thấy trên thị trường hiện nay. Theo báo cáo của Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), sản lượng lọc dầu của Mỹ đã quay lại mức ~17,1 triệu thùng/ngày, biên lợi nhuận lọc dầu lại đang giảm, trong khi chênh lệch giá các kỳ hạn của dầu thô WTI đang tăng.

Tuy nhiên, không nên hoàn toàn bỏ qua yếu tố biên lợi nhuận lọc dầu. Để giá dầu thô tiếp tục tăng thì biên lợi nhuận lọc dầu vẫn cần tăng, mặc dù mức tang về mặt trị số tuyệt đối sẽ thấp hơn nhiều so với trước đây. Dù vậy, ảnh hưởng của biên lợi nhuận lọc dầu lên thị trường dầu mỏ sẽ trở nên ít quan trọng hơn trong thời gian tới.

Kết luận

Nhìn chung đã đến lúc bắt đầu chuyển sang tâm thế phòng thủ. Khi giá dầu tăng đột biến, NĐT sẽ cần giữ lượng lớn tiền mặt và tích cực phòng ngừa những động thái giảm giá đối với S&P 500 (giảm xuống ~3.800) và dầu (giảm xuống mức thấp nhất là 60 USD).

Mặt khác, nhu cầu dầu của Mỹ đang mạnh hơn nhiều so với kỳ vọng. Điều này khá quan trọng, khi có những lời kêu gọi bán cổ phiếu năng lượng trong bối cảnh Hoa Kỳ có khả năng suy thoái, và cân bằng cung - cầu dầu trên thị trường sẽ có sự dịch chuyển.

Về cơ bản, để điều chỉnh quan điểm về thị trường dầu mỏ, nhu cầu dầu của Hoa Kỳ phải tiếp tục tăng lên trong thời gian tới (so với mức giảm theo mùa vào năm 2022 và 2023) và mức giảm tồn kho giao ngay tăng lên để xác nhận rằng thị trường đang thâm hụt.

----------------------------------------------------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế. Thông qua Sở mình có thể đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Tiếp cận các chuyên gia VIP/PRO hàng đầu của 24HMONEY

Nhận ngay bài viết tài chính chuyên sâu ![]()

Bạn muốn trở thành VIP/PRO trên 24HMONEY?

Liên hệ 24HMONEY ngay

![]()

Bình luận