Thị trường bán lẻ điện Philippines: Kinh nghiệm cho Việt Nam

Từ thị trường điện của Philippines, Việt Nam có thể rút ra kinh nghiệm để xây dựng cơ chế cũng như phương thức vận hành thị trường điện bán lẻ trong thời gian tới .

Tiếp theo bài viết tham khảo về thị trường bán lẻ điện ở Singapore, một thị trường tuy đã phát triển 21 năm nhưng có quy mô không lớn (sản lượng tiêu thụ của Singaporenăm 2018 chỉ bằng khoảng 25% của Việt Nam), những yếu tố nội hàm của thị trường điện bán lẻ Philippines sẽ đem tới bức tranh rõ ràng hơn về thị trường bán lẻ điện của một số nước ASEAN.

Đây là quốc gia có sản lượng điện tiêu thụ ở mức trung bình trong ASEAN, từ đây Việt Nam có thể rút ra những kinh nghiệm để xây dựng cơ chế cũng như phương thức vận hành thị trường điện bán lẻ trong thời gian tới.

Khác với Singapore là một quốc gia đồng nhất về mặt địa lý, Philippines được chia theo chia theo 3 nhóm đảo chính: Luzon, Visayas và Mindanao, các nhóm đảo cũng không đồng nhất về điều kiện tự nhiên.

Thị trường điện Philippines là một trong những thị trường điện chịu ảnh hưởng khá rõ của điều kiện tự nhiên vì hệ thống điện Philippines mang đặc tính vùng miền rõ rệt.

Hệ thống điện tại 2 nhóm đảo Luzon và Midanao được kết nối thông qua mạng cáp điện ngầm dưới biển. Hệ thống điện tại nhóm đảo Mindanao tương đối tách biệt, chưa đấu nối vào hệ thống điện quốc gia, phụ tải và các nhà máy điện chủ yếu tập trung trên đảo Luzon.

Cũng như Singapore, việc hình thành thị trường điện Philippines cũng được tiến hành theo từng giai đoạn.

Trước đây Tập đoàn Điện lực quốc gia Philippines (National Power Corp- NPC) sở hữu và vận hành các nhà máy phát điện và hệ thống lưới truyền tải theo mô hình liên kết dọc. Quá trình tư nhân hóa ngành điện bắt đầu từ năm 1988.

Đến năm 2001, NPC chiếm 59% tổng công suất đặt, các công ty độc lập trực thuộc NPC (NPC’s IPP) chiếm 31% và nhà máy điện tư nhân chiếm 10%.

Đến năm 2001, Đạo luật Cải tổ Điện lực (EPIRA / RA 9136) đã được ban hành nhằm mục đích cải tổ cơ cấu ngành điện thành bốn lĩnh vực độc lập bao gồm phát điện, truyền tải, phân phối, cung cấp (bán lẻ) điện và hình thành lộ trình xây dựng thị trường bán buôn/bán lẻ điện trên cơ sở cạnh tranh bình đẳng, minh bạch và tin cậy.

Thị trường bán buôn điện (WESM) chính thức vận hành trên khu vực đảo Luzon từ ngày 26/06/2006 và mở rộng phạm vi sang đảo Visayas vào ngày 26/12/2010.

Trong thời gian ban đầu của việc hình thành thị trường điện Philippines, NPC đóng vai trò giống với Tập đoàn Điện lực Việt Nam (EVN), các lĩnh vực ngành điện được tích hợp theo trục dọc.

Tuy nhiên hệ thống truyền tải điện của Philippines không đồng nhất một hệ thống mà được phân tách theo khu vực địa lý do đó tạo ra nét đặc thù riêng của thị trường điện Philippines.

Đó là việc vận hành thị trường điện chỉ được áp dụng chủ yếu trên đảo Luzon và đảo Visayas mà không phải toàn bộ đất nướcPhilippines.

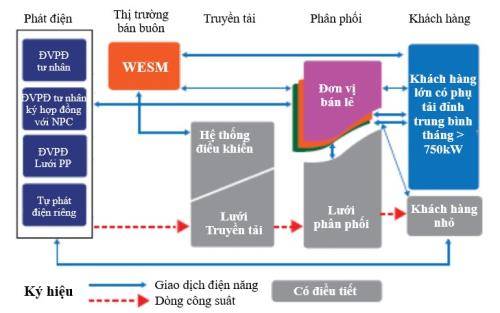

Cấu trúc thị trường điện Philippines cũng tương đồng với Singapore khi chia thành hai thị trường: Thị trường bán buôn và Thị trường bán lẻ điện cạnh tranh.

Chính phủ vẫn tiếp tục nắm độc quyền về lưới điện truyền tải. Tuy nhiên phí truyền tải và phí phân phối không đồng nhất như Singapore mà được tính theo từng vùng do sự phân tách về địa lý.

Bên bán điện (các Công ty phát điện) bao gồm 68 công ty phát điện trên 2 quần đảo Luzon và Visayas tham gia thị trường điện; trong đó có 4 đơn vị lớn là SMC, Aboitiz, First Gen và PSALM, chiếm 64% tổng công suất đăng ký và 10 đơn vị lớn tiếp theo chiếm 31,9%.

Bên mua điện bao gồm: Các đơn vị phân phối điện/bán lẻ điện (gồm các công ty tư nhân và các hợp tác xã điện lực); Các đơn vị cung cấp/bán lẻ điện: 30 đơn vị cung cấp điện (Retail Electricity Supplier - RES); 14 đơn vị cung cấp điện khu vực (Local RES); 24 đơn vị cung cấp điện trực tiếp tới khách hàng (Supplier of Last Resort).

Các đơn vị cung cấp dịch vụ trong thị trường bán buôn bao gồm: Tổng Công ty Truyền tải điện (TRANSCO) đóng vai trò đơn vị quản lý lưới điện truyền tải và vận hành hệ thống điện (mô hình TSO); Công ty Vận hành thị trường điện - PEMC là đơn vị vận hành thị trường bán buôn điện Philippines.

Thị trường bán lẻ điện cạnh tranh Philippines vận hành thí điểm từ ngày 26/03/2013 và chính thức vận hành từ ngày 26/06/2013.

Mục đích của thị trường bán lẻ điện Philippines là cho phép các khách hàng đủ điều kiện được quyền lựa chọn, thay đổi đơn vị cung cấp điện theo chu kỳ hàng tháng.

Trong giai đoạn 1, thị trường bán lẻ điện cạnh tranh Philippines chỉ các khách hàng có phụ tải đỉnh trung bình tháng từ 1 MW trở lên mới được tham gia thị trường.

Hiện nay, giai đoạn 2, các khách hàng có phụ tải đỉnh trung bình tháng từ 750 kW trở lên có thể tham gia thị trường.

Dự kiến trong thời gian tới, thị trường điện bán lẻ Philippines tiếp tục mở rộng phạm vi khách hàng có công suất tiêu thụ đỉnh từ 500 kW trở lên có thể tham gia thị trường.

Về phân chia khách hàng, khách hàng lớn là các khách hàng có phụ tải đỉnh trung bình tháng từ 750kW và đang mở rộng đến khách hàng có phụ tải từ 500kW trở lên. Khách hàng nhỏ có phụ tải dưới 500kW.

Về cơ chế đấu nối mở (open-access), Philippines đẩy mạnh việc thực hiện cơ chế open-access trên lưới phân phối và tách bạch hoạt động phân phối điện với hoạt động kinh doanh bán lẻ điện.

Việc thực hiện cơ chế open-access nhằm đảm bảo quyền bình đẳng giữa các thành viên thị trường khi đấu nối vào lưới điện truyền tải và lưới điện phân phối.

Giá truyền tải điện và giá phân phối điện được Ủy ban điều tiết năng lượng Philippines phê duyệt. Với cơ chế open-access, các đơn vị bán lẻ điện sẽ cạnh tranh bán điện và cung cấp điện cho khách hàng lớn thông qua lưới điện phân phối.

Các khách hàng sử dụng điện còn lại (không tham gia thị trường cạnh tranh bán lẻ điện) sẽ mua điện từ các công ty phân phối bán lẻ theo biểu giá của từng công ty và được điều tiết vởi Ủy ban Điều tiết năng lượng Philippines.

Cấu trúc thị trường điện Philippines

Trong các thành phần của biểu giá bán lẻ, Ủy ban Điều tiết năng lượng sẽ điều tiết các hạng mục như: chi phí phân phối/cung cấp điện, chi phí đo đếm điện năng

Các thành phần chi phí khác, bao gồm: chi phí phát điện, truyền tải, tổn thất hệ thống, trợ giá và thuế sẽ được áp dụng cơ chế cộng tới (pass-through) vào biểu giá bán lẻ.

Thị trường bán lẻ điện Philippines hiện tại bao gồm: 30 đơn vị cung cấp điện (Retail Electricity Supplier - RES), 14 đơn vị cung cấp điện khu vực (Local RES), 24 đơn vị cung cấp điện trực tiếp tới khách hàng(Supplier of Last Resort) và 1198 khách hàng sử dụng điện đăng ký tham gia thị trường.

Việc thực hiện Đạo luật Cải tổ Điện lực (EPIRA) đã dỡ bỏ sự độc quyền quốc gia trong khâu phát điện.

Năm 2018, có 89,7% thị phần tiêu thụ điện Philippines được cung cấp bởi các nhà máy không thuộc Tập đoàn Điện lực quốc gia Phillipines (NPC). NPC chỉ cung cấp 3% thị phần tập trung ở Mindanao.

Các nhà máy điện độc lập (IPP) có hợp đồng với NPC chiếm 6,8% và NPC-SPUG (Small Power Utilities Group) chiếm 0,4% thị phần.

Số lượng khách hàng lớn trực tiếp tham gia thị trường điện đã tăng từ 240 khách hàng ban đầu lên con số 1.198 vào tháng 12 năm 2018.

Trong số đó, 19% khách hàng có phụ tải đỉnh trung bình tháng từ 750kW đến 999kW và 81% có nhu cầu trên 1MW. Tổng sản lượng điện tiêu thụ của các khách hàng này chiếm 77% tổng sản lượng toàn quốc.

Tỷ lệ sản lượng của các khách hàng lớn tham gia thị trường điện luôn được duy trì tương đối cao ở mức từ 77-90% trong 5 năm qua, phản ánh mức độ hiệu quả khi tham gia thị trường của các khách hàng này.

Có thể khái quát thị trường điện bán lẻ Philippines có những đặc điểm khác so với Singapore như sau:

Thứ nhất, Chính phủ nắm giữ độc quyền về lưới truyền tải, lưới phân phối. Phí truyền tải và phân phối do Ủy ban Điều tiếtnăng lượng Philippines phê duyệt.

Thứ hai, phí phân phối điều tiết theo các mức khác nhau cho các vùng khác nhau, điều này dẫn đến giá mặc định và giá bán lẻ cạnh tranh khác nhau cho từng vùng.

Thứ ba, đơn vị quản lý lưới phân phối duy trì chức năng bán lẻ cho khách hàng.

Thứ tư, các đơn vị bán điện trung gian (ở Việt Nam được gọi là Hợp tác xã) được bán theo giá điều tiết ở mức thấp hơn các Đơn vị bán lẻ.

Thứ năm, cơ chế tham gia thị trường bán lẻ điện tồn tại bao gồm cả bắt buộc và tự nguyện.

Và cuối cùng, vẫn duy trì cơ chế bù chéo, đồng thời áp dụng giá bậc thang cho khách hàng sinh hoạt.

Như vậy, thị trường bán lẻ điện Philippines đến hiện tại vẫn đang giới hạn cho các khách hàng lớn, chưa tiến tới thị trường bán lẻ điện cạnh tranh hoàn chỉnh (OEM) giống Singapore.

Những tác động về địa lý đã tạo ra những ảnh hưởng nhất định đến việc vận hành thị trường điện Philippines.

Theo các chuyên gia ngành điện, đây cũng là một trong những yếu tố cần rất đáng lưu ý và cân nhắc khi xây dựng và vận hành thị trường điện bán lẻ cạnh tranh của Việt Nam - một quốc gia cũng có nhiều vùng địa lý khác nhau.

Các mô hình thị trường điện của Singapore và Philippines đều thực hiện việc tách bạch bốn lĩnh vực độc lập bao gồm phát điện, truyền tải, phân phối, cung cấp (bán lẻ) điện, có nhiều nét tương đồng như Việt Nam nên đây là những mô hình thị trường bán lẻ điện rất đáng tham khảo./.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()