"Thế lực" VN30 ra sao ?

Mặc dù các chỉ số thị trường đều đồng loạt vượt đỉnh lịch sử nhưng đang có sư phân hoá tương đối lớn giữa hai chỉ số chính là VN30 và VN-Index.

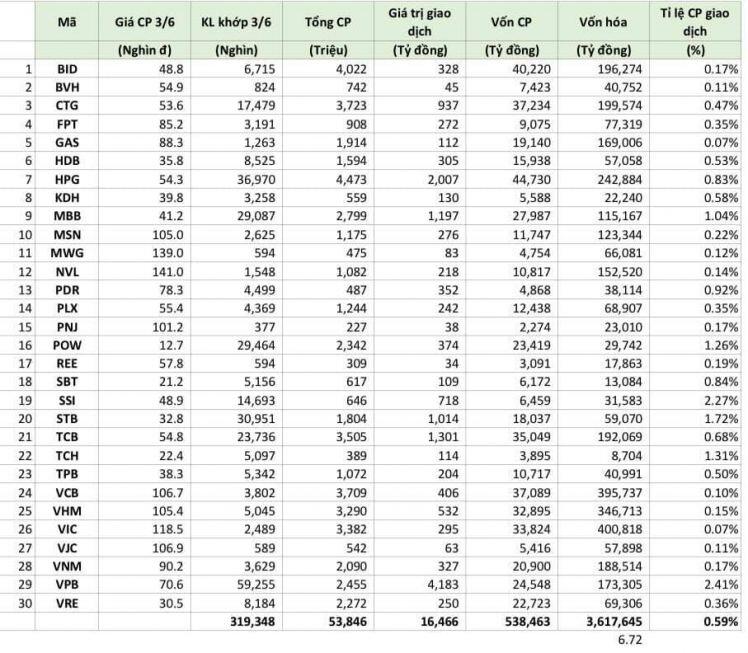

Mùa covid thứ hai thị trường chứng khoán chứng kiến phiên 3/6/2021 với tổng giá trị giao dịch lên đến xấp xỉ 37 nghìn tỷ đồng. Riêng sàn chứng khoán HSX (TP. HCM) với 461 mã chứng khoán chiếm ~4/5 giá trị giao dịch. Trong khi đó 285 mã sàn HNX (Hà Nội) và 377 mã giao dịch Upcom chỉ chiếm 1/5 giá trị giao dịch.

Thực tế có phải tiền đang đổ vào chứng khoán và doanh nghiệp đang có cơ hội thu hút vốn hoạt động hay không. Chỉ xét riêng nhóm mã chứng khoán VN30 của sàn HSX đã chiếm 57% tổng giá trị giao dịch của sàn này và chiếm 45,5% tổng giao dịch của cả thị trường. Tuy nhiên, có thể nhận thấy một số điểm qua phân tích VN30 như sau:

(1) Các mã VN30 đều có giao dịch sôi động, nhưng mã có tỉ lệ cổ phiếu giao dịch cao nhất là 2,3% (SSI), thấp nhất chỉ 0,07% (GAS, VIC). Tính trung bình chỉ có 0,59% lượng cổ phiếu giao dịch trong ngày. Một năm có khoảng 200 ngày giao dịch thì vòng quay giao dịch của toàn bộ cổ phiếu chỉ là một vòng. Thực tế, lượng giao dịch thường xuyên chỉ tập trung vào một tỉ lệ nhỏ cổ phiếu. Giả sử trung bình 20% cổ phiếu là có tính lưu động thì trung bình một năm sẽ có 5 vòng quay giao dịch.

(2) Vốn cổ phần của VN30 tính trên mệnh giá số cổ phiếu đang lưu hành là 538 nghìn tỷ đồng (~23 tỷ USD). Giá trị vốn hoá theo giá đóng cửa ngày 3/6 bằng 6,7 lần giá trị vốn cổ phần. Giá trị vốn hoá cao chỉ có ý nghĩa khi phát hành cổ phiếu ra công chúng hoặc khi bán doanh nghiệp. Bình thường giá chứng khoán trao đổi giữa những người nắm giữ cổ phiếu không có ý nghĩa đối với vốn hoạt động của doanh nghiệp. Giá cổ phiếu cao mang lại lợi ích lớn cho các cổ đông sáng lập, cổ đông ban đầu.

(3) Một số doanh nghiệp trả cổ tức bằng cổ phiếu (như vừa rồi HPG trả 35%) có ý nghĩa tăng vốn hoạt động cho doanh nghiệp. Lượng cổ phiếu pha loãng làm giảm giá cổ phiếu nhưng thực tế không làm mất đi tính tích cực của thị trường (là kênh thu hút vốn). Một số doanh nghiệp, đặc biệt là doanh nghiệp có vốn nhà nước chi phối thường giữ lại lợi nhuận để bổ sung vốn hoạt động chứ không trả cổ tức bằng cổ phiếu (ví dụ, BID giá cổ phiếu 48 nghìn đồng, CTG giá 54 nghìn đồng, nhưng P/B chỉ bằng hơn 2 lần).

(4) Trong số VN30 có đến 10 ngân hàng, 6 doanh nghiệp BĐS. Các doanh nghiệp còn lại thuộc các lĩnh vực chứng khoán, hàng không, dầu khí, thép, thực phẩm, sữa, bán lẻ, điện lực, tin học. Các nhà đầu tư đổ tiền nhiều vào các doanh nghiệp tài chính, ngân hàng, BĐS cũng phản ánh các lĩnh vực hoạt động khác của nền kinh tế là không thuận lợi trong bối cảnh dịch covid kéo dài đến năm thứ hai.

(5) Lượng giao dịch tăng tập trung vào VN30 thể hiện sự thu hút vốn cho hoạt động của doanh nghiệp khác qua kênh chứng khoán còn rất hạn chế. Các cổ phần nhà nước nắm giữ ở các doanh nghiệp càng trong tình trạng bất động. Lẽ ra nhà nước nên thoái vốn trên sàn để có cơ hội cho các nhà đầu tư khác nhưng nhà nước tự buộc chân mình bằng chính các chính sách cổ phần hoá. Các mã BID, CTG, VCB đều có giá rất cao, thoái vốn có nghĩa là nhà nước bán đắt vốn cho dân, nhưng cũng vẫn không làm được. Trong khi đó nhà nước thiếu vốn cho đầu tư phát triển.

Tóm lại, thị trường chứng khoán hiện tại có sôi động hơn nữa, thì ý nghĩa là một kênh thu hút vốn hoạt động cho doanh nghiệp vẫn chưa nhiều. Một lượng chứng khoán nhỏ giao dịch đẩy các chỉ số (index) lên cao không phản ánh thực trạng tích cực hoạt động của nền kinh tế. Khi nhà nước trì trệ trong việc bán vốn trên thị trường chứng khoán thì các nhà đầu tư nước ngoài đã kịp kiếm lợi không nhỏ từ chính thị trường này.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()