TCM – Ngược dòng mùa dịch bệnh – PPFVN Research

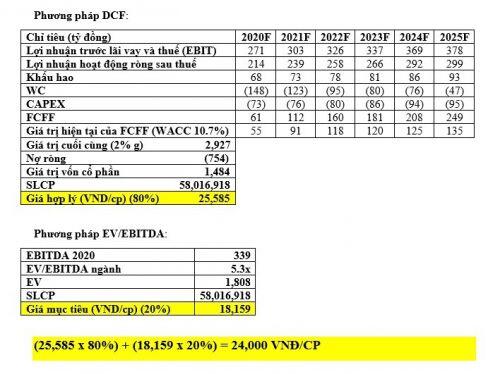

Bằng phương pháp định giá DCF và EV/EBITDA, PPF Team đưa ra mức giá hợp lý dành cho cổ phiếu TCM khoảng 24,000 đồng/cổ phiếu trong năm 2020.

Điểm nhấn đầu tư:

- Chuỗi cung ứng Dệt – Nhuộm – May tạo ra lợi thế giúp TCM ổn định nguồn cung nguyên liệu, khắc phục “điểm nghẽn” của ngành dệt may.

- Chiến lược tập trung công tác nghiên cứu phát triển (R&BD) nâng cao giá trị chuỗi cung ứng.

- Hưởng lợi từ CPTPP và EVFTA nhiều hơn so với những doanh nghiệp trong ngành.

1. Chuỗi cung ứng Dệt – Nhuộm – May.

Chuỗi cung ứng của TCM bao gồm sợi, đan, nhuộm và hoàn tất sản phẩm, may, và phân phối. Phần lớn bông, xơ dùng để sản xuất sợi được nhập khẩu. Bông được nhập khẩu từ Mỹ , Brazil, Tây Phi; trong khi xơ (Polyester, Viscose) nhập khẩu từ Thái Lan, Indonesia, Đài Loan. Năm 2019, TCM sử dụng 10,100 tấn bông, xơ để sản xuất sợi. TCM tự chủ khoảng 40% sợi đầu vào, 60% sản lượng sợi còn lại được mua từ các doanh nghiệp trong nước (STK, các doanh nghiệp FDI) và các nhà cung cấp nước ngoài (Thái Lan, Indonesia, Đài Loan). Tuy nhiên, TCM đang tập trung năng lực sản xuất sợi cho chuỗi cung ứng và giảm xuất khẩu sợi do hoạt động kinh doanh sợi kém hiệu quả. Năm 2019, 10,700 tấn sợi thông qua dệt/đan/nhuộm được sử dụng làm nguyên liệu đầu vào để sản xuất vải mộc Đan và vải mộc Dệt; sau đó, 10,800 tấn vải mộc được dùng để sản xuất vải thành phẩm. Và 7,800 tấn vải thành phẩm được dùng để sản xuất áo. Chuỗi cung ứng Dệt – Nhuộm – May giúp TCM giảm tỷ lệ mua ngoài, hạn chế rủi ro do gián đoạn chuỗi cung ứng dệt may toàn cầu gây ra. Lũy kế 12 tháng gần nhất, TCM có biên lợi nhuận gộp đạt 15.8%, cao hơn mức trung bình ngành là 14%.

Năm 2020, Công ty dự kiến sẽ đầu tư thêm nhà máy may số 2 tại Vĩnh Long, gồm nhà máy may, nhuộm và đan kim, góp phần hoàn chỉnh năng lực sản xuất, đảm bảo tiến độ vải đáp ứng thời gian đơn hàng may xuất khẩu.

2. Chiến lược tập trung công tác nghiên cứu phát triển (R&BD).

Nguồn nguyên liệu từ Việt Nam chưa đa dạng, giá thành chưa cạnh tranh và chưa đáp ứng được nhu cầu của các đơn hàng mới, đến từ các nước FTA (CPTPP, EVFTA,) nên hầu hết nguyên liệu được nhập khẩu là nguyên liệu đặc biệt, đòi hỏi trình độ kỹ thuật cao, máy móc hiện đại và đầu tư cho R&BD.

TCM đang phối hợp với Công ty Juki Singapore triển khai dự án Nhà máy may thông minh áp dụng công nghệ vào sản xuất. Dự án được thực hiện với kỳ vọng: nâng cao năng lực sản xuất, giảm sự lệ thuộc vào nguồn lao động; chủ động thay đổi sản xuất theo đơn hàng nhanh chóng và hiệu quả; có thể sản xuất được các đơn hàng nhỏ lẻ.

Việc áp dụng khoa học kỹ thuật hiện đại vào nghiên cứu sản phẩm và cải thiện hiệu quả sản xuất được kỳ vọng sẽ là động lực tăng trưởng cho TCM trong dài hạn do sản phẩm với tính năng nổi bật mang lại giá trị gia tăng cao, tiềm năng gia tăng đơn hàng; công nghệ sản xuất hiệu quả góp phần tiết kiệm chi phí, tăng biên lợi nhuận, đóng góp vào tăng trưởng dài hạn; quy trình sản xuất ít phụ thuộc vào nhân công giảm thiểu rủi ro thiếu hụt nguồn lao động, kịp tiến độ đơn hàng, góp phần tăng doanh thu.

3. Hưởng lợi từ CPTPP và EVFTA nhiều hơn so với những doanh nghiệp trong ngành.

Chuỗi cung ứng Dệt – Nhuộm – May hỗ trợ TCM đáp ứng quy tắc xuất xứ của CPTPP và EVFTA.

R&BD đáp ứng được các đơn hàng yêu cầu về chất lượng khắc khe tại các thị trường xuất khẩu trong EVFTA và CPTPP.

Nhà máy Vĩnh Long nâng cao năng lực sản xuất của TCM, đáp ứng nhanh chóng nhu cầu của các thị trường xuất khẩu.

Từ đầu năm đến nay xuất khẩu dệt may đối mặt với nhiều thách thức khi dịch Covid-19 bùng phát tại các thị trường xuất khẩu và kết quả kinh doanh Quý 1 kém lạc quan. Tuy nhiên TCM đã tận dụng thời cơ chuyển đổi sang sản xuất, đã xuất được nhiều đơn hàng khẩu trang vải kháng khuẩn và đồ bảo hộ y tế sang Mỹ với doanh thu và lợi nhuận tương đối tốt, bù đắp sự thiếu hụt của thị trường truyền thống, TCM đặt kế hoạch kinh doanh năm 2020 với tổng doanh thu ước đạt 3,780 tỷ đồng (+4% YoY) và lợi nhuận sau thuế 188 tỷ đồng (-13% YoY).

Trong tháng 5 và tháng 6, Công ty đã xuất được nhiều đơn hàng khẩu trang vải kháng khuẩn và đồ bảo hộ y tế sang Mỹ với doanh thu và lợi nhuận tương đối tốt, nhờ đó mà bù đắp được sự thiếu hụt đơn hàng truyền thống trong Quý 2 năm 2020. Đây cũng chỉ là giải pháp ngắn hạn để vượt qua khó khăn trong mùa dịch Covid-19 nhằm đảm bảo công việc và thu nhập cho người lao động. TCM ước tính doanh thu quý 2 vào mức 920 tỷ đồng, (+20% YoY); LNST đạt khoảng 76.5 tỷ đồng (+46% YoY). Lũy kế 6 tháng đầu năm 2020, TCM ghi nhận doanh thu khoảng 1,685 tỷ đồng, thực hiện 93% kế hoạch và giảm nhẹ 1% so với cùng kỳ; LNST lũy kế 6 tháng ước đạt 108.7 tỷ đồng, vượt 17% kế hoạch và (-7% YoY).

Ước tính doanh thu thuần của TCM năm 2020 đạt 3,755 tỷ đồng (+3.0% YoY), hoàn thành 99.3% kế hoạch đặt ra và LNST ước đạt 211 tỷ đồng (-2.7% YoY) dựa trên doanh thu chủ yếu đến từ các thị trường: Hàn, Nhật, Mỹ và nội địa.

Bằng phương pháp định giá DCF và EV/EBITDA, PPF Team đưa ra mức giá hợp lý dành cho cổ phiếu TCM khoảng 24,000 đồng/cổ phiếu trong năm 2020.

Rủi ro:

- Rủi ro về nguồn cung lao động. Việc sử dụng số lượng lớn lao động (7,364 người lao động năm 2019) khiến TCM có nhiều rủi ro khi tỷ lệ biến động nhân sự còn cao, ảnh hưởng đến hoạt động sản xuất của công ty.

- Rủi ro nhu cầu dệt may thế giới giảm hậu Covid-19. Hậu Covid-19, các thị trường xuất khẩu lớn của TCM đều bước vào suy thoái, nên nhu cầu xuất khẩu sang Hàn Quốc, Nhật, và Mỹ sẽ kém lạc quan trong ngắn hạn.

- Rủi ro tỷ giá hối đoái. Với hơn 80% doanh thu là xuất khẩu, TCM đối mặt với rủi ro biến động tỷ giá hối đoái, chủ yếu là KRW, JPY, USD tại hai thị trường xuất khẩu lớn là Hàn Quốc, Nhật Bản, và Mỹ. Bất ổn tại các thị trường xuất khẩu và sự ảnh hưởng của các yếu tố địa chính trị đến tỷ giá là rủi ro đáng quan tâm.

- Rủi ro pha loãng cổ phiếu. TCM dự kiến sẽ tăng vốn điều lệ lên 621 tỷ vào năm 2020. Vốn điều lệ tăng lên 7.1% sẽ ảnh hưởng đến giá cổ phiếu.

- Rủi ro cạnh tranh từ Trung Quốc, Ấn Độ, Bangladesh, Campuchia.

Bài viết thể hiện nghiên cứu và quan điểm riêng của nhóm tác giả, 24H Money không chịu trách nhiệm về những thiệt hại mà nhà đầu tư gặp phải khi sử dụng những thông tin trên trong hoạt động đầu tư. Để được tư vấn đầu tư, tìm hiểu thêm thông tin từ chuyên gia, vui lòng liên hệ hotline, Ms Linh: 0337366662 hoặc truy cập Zalo: Tại đây

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()