Tập đoàn Hoa Sen (HSG): Khẳng định vị thế dẫn đầu mảng tôn mạ

Phân Tích Cổ Phiếu bởi Thien Nguyen

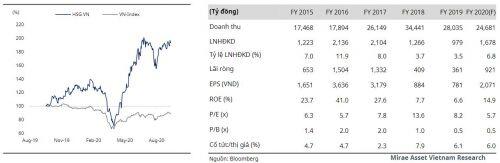

- Với lợi thế có hệ thống hơn 536 đại lý và cửa hàng phân phối, HSG (HM:HSG) là công ty đầu tiên phục hồi sau giai đoạn giá HRC (HM:HRC) tạo đỉnh vào 2H18 (US$667/mt). Lợi nhuận sau thuế của HSG hồi phục mạnh vào năm FY19, đạt VND461bn (+259% YoY). Từ 3Q19 đến 1Q20, giá trung bình HRC đã giảm mạnh US$500/mt vào 04/2020. Tỷ lệ tồn kho/tổng tài sản trong 1Q20 của HSG đã có dấu hiệu tăng trở lại mức 29% (sv. 26% trong 4Q19). Chúng tôi đánh giá với diễn biến có lợi của giá HRC, chắc chắn HSG sẽ tiếp tục tăng tỷ lệ tồn kho/tổng tài sản lên mức trên 33% vào 2Q20, qua đó chúng tôi dự phóng giúp biên LNG FY20 cải thiện lên mức 15.5% (biên LNG FY19 13.1%).

- Với khả năng phân phối toàn bộ thị trường trong nước, chúng tôi dự phóng doanh thu nội địa của HSG năm FY20 và FY21 lần lượt đạt VND16,042bn (-2% YoY) và VND17,363bn (+8.2% YoY). Doanh thu mảng xuất khẩu chúng tôi đánh giá sẽ bị ảnh hưởng nặng trong năm FY20 khi các thị trường toàn cầu hiện tiếp tục duy trì dãn cách xã hội, nhưng sẽ phục hồi mạnh trong năm FY21 trong điều kiện hết dịch. Chúng tôi dự phóng doanh thu xuất khẩu của HSG trong năm FY20 và FY21 lần lượt đạt VND8,638bn (-20% YoY) và VND11,575bn (+34% YoY).

- Trong 2H20, HSG dự kiến phát hành cho cổ đông chiến lược với tỷ lệ không được tiết lộ với mức giá không dưới giá trị sổ sách/cổ phiếu (Book Value per share - BVPS). Chúng tôi dự phóng BV FY20 và FY21 lần lượt đạt VND14,050/cp (+10.1% YoY) và VND15,466/cp (+10% YoY). Với mức PB trung bình toàn cầu hiện ở mức 1.2x (Bảng 4, trang 10), chúng tôi cho rằng giá hợp lý phát hành cho cổ đông chiến lược sẽ nằm ở mức PB FY20 1.2x, tương ứng VND16,860/cp.

- Với tình hình hiện đang diễn biến có lợi của HRC giúp cải thiện biên LNG, chúng tôi dự phóng LNST của HSG trong năm FY20 sẽ tăng trưởng đột biến, đạt VND920bn (+87.9% YoY) dựa trên giả định thận trọng giá HRC trung bình năm FY20 là US$532/mt (-3% YoY). Trong năm FY21, chúng tôi giả định giá HRC tăng lên US$559/mt (+5% YoY) do nhu cầu lớn sau khi thế giới hết dịch, dự phóng LNST của HSG tiếp tục hồi phục, đạt VND1,098bn (+19% YoY).

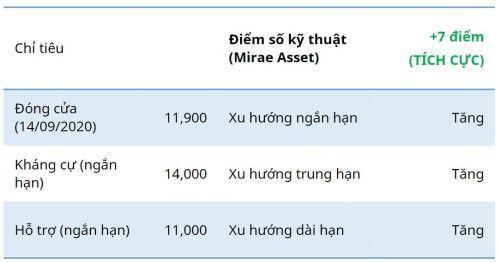

Góc nhìn kỹ thuật

- HSG đang trong xu hướng tăng giá trong cả ngắn trung và dài hạn. Nếu HSG vượt ngưỡng 12.500 thì HSG sẽ xác lập mức cao mới trong 1 năm trở lại đây với ngưỡng cản gần nhất quanh 14.000 đ/cp.

- Khối lượng đang có sự cải thiện tích cực, hỗ trợ xu hướng tăng ngắn hạn.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()