Tâm lý thị trường dầu thô giằng co khi chủ đề về sản lượng từ OPEC+ và Mỹ có dấu hiệu hạ nhiệt trong tháng 11

Sau khi được hỗ trợ bởi các tin tức mang yếu tố cơ bản tốt như Ả Rập Xê Út tăng giá xuất khẩu dầu thô ở thị trường Châu Á và Mỹ và tin biểu tình ở các khu vực sản xuất lẫn khai thác tại Biển Bắc, giá hợp đồng dầu thô kỳ hạn tăng 8% đến ngày 8/12. Tuy nhiên, sau đó, giá dầu thô kỳ hạn tháng 1 lại quay đầu ở vùng cản 73.5 do thị trường xuất hiện thông tin cho thấy sự gia tăng sản lượng ở OPEC+ và Mỹ.

Trong phiên tối ngày 8/12, thị trường lần lượt nhận được nhiều thông tin về các nhà sản xuất dầu thô và xăng dầu lớn trên thế giới ghi nhận mức tăng sản lượng đáng kể. Cụ thể, đối với khối OPEC và các quốc gia đồng minh, mức tăng sản lượng trong tháng 11 được ghi nhận là 500,000 thùng, vượt quá mức hạn ngạch gia tăng tối đa 400,000 thùng/tháng mà các quốc gia này trước đó đã đề ra. Trong đó, khoảng 80% lượng sản lượng gia tăng là đến từ các nước sản xuất lớn Nga, Ả Rập Xê Út, Iraq, Kazakhstan, Equatorial Guinea và Nigera.

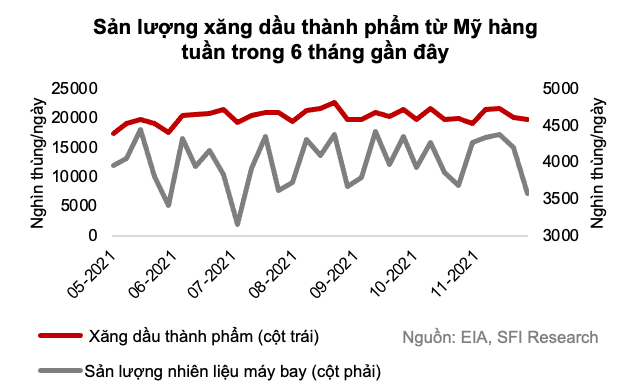

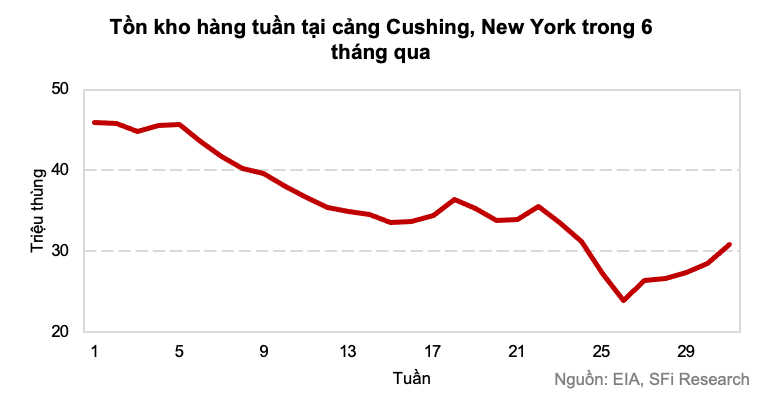

Đồng thời, dữ liệu từ báo cáo năng lượng của Cơ quan Năng lượng Mỹ (EIA) vào tối ngày 8/12 cũng cho thấy sự sụt giảm trong nhu cầu tiêu thụ dầu thô tại Mỹ trong tuần vừa qua. Sản lượng xăng dầu các loại nói chung tại các nhà máy ở Mỹ đã giảm 1.9% so với số sản lượng trong tuần trước đó, bao gồm cả mức sụt giảm mạnh 15% trong sản lượng nhiên liệu chưng cất- bao gồm cả loại xăng được dùng trong nhiên liệu máy bay. Cùng lúc đó, lượng dầu thô tồn kho tại cụm cảng Cushing- kho chứa dầu thô để các bên bán trên sàn giao dịch hàng hoá tương lai NYMEX của New York giao hàng. Trong tuần trước, lượng tồn kho tại kho Cushing tiếp tục tăng mạnh, tăng đến 8.31% so với tuần trước đó. Điều này đã làm dấy lên lo ngại về vấn đề sự tạm thời giảm nhu cầu sử dụng xăng dầu đối với việc đi lại, các ngành du lịch và hàng không tại Mỹ. Trước bối cảnh nhu cầu tiêu thụ xăng dầu của thế giới trong ngắn đến trung hạn vẫn còn là câu hỏi lớn từ khi có sự bùng phát của biến chủng Omicron, thông tin tiêu cực trên đã khiến giá các hợp đồng dầu thô kỳ hạn giảm ngay lập tức sau khi báo cáo được công bố.

Trên thực tế, xét dựa trên các yếu tố cơ bản về sự mất cân bằng cung cầu, nếu loại trừ yếu tố tâm lý ngắn hạn của thị trường, còn được gọi là “sentiment”, việc giá dầu vẫn còn dư địa để có thể tiếp tục tăng trưởng là điều mà nhiều nhà đầu tư trên thị trường đang kỳ vọng. Các số liệu về dàn khoan mới và nhân lực trong ngành khai khoáng của Mỹ đang dần trở nên suy yếu hơn trước, đi ngược lại với các thông tin tăng sản lượng được thấy trên thị trường trong tuần này. Trong tháng 11, số bảng lương việc làm của Mỹ (NFP) ở lĩnh vực khai thác khoáng sản giảm 2000 so với tháng trước, là lần đầu tiên có con số âm kể từ tháng 5, đồng thời thấp hơn 6.5% so với con số 2/2020 – tức trước lúc đại dịch bùng nổ trên toàn cầu. Do đó, việc Mỹ tiếp tục duy trì mức sản lượng hiện tại đến đầu năm 2022 được tin rằng khó có thể xảy ra.

Còn về phía của OPEC+, tuy rằng mứuc gia tăng sản lượng trong tháng 11 vượt ngoài kỳ vọng của thị trường, thị trường nhận thấy vẫn còn có sự gia tăng sản lượng không đồng đều, khi mà nhiều nước thành viên trong khối vẫn còn gặp khó khăn trong việc gia tăng sản lượng và cải thiện các vấn đề về kỹ thuật. Đồng thời, một điểm khiến thị trường lưu ý nữa là trong tháng trước, Nga- nước sản xuất dầu thô lớn thứ hai trong khối OPEC+ chỉ gia tăng sản lượng ở mức 40,000 thùng/ngày trong khi được cho phép gia tăng tối đa đến 104,000 thùng/ngày so với mức sản lượng tháng 10. Thựuc tế, Nga có công suất sản xuất dầu thô rất lớn, tuy nhiên dư địa để tăng trưởng thêm không còn nhiều, do các công ty sản xuất lớn trên thị trường nội địa như Rosneft và Gazprom Neft đã dùng gần như tối đa công suất của mình. Điều này để lại một câu hỏi cho thị trường rằng, liệu Nga có còn đủ công suất thừa để tiếp tục bù đắp cho mức dưới sản lượng yêu cầu của nhiều quốc gia khác trong liên minh trong tương lai?

Tuy nhiên, lưu ý rằng việc giá dầu đã đạt mốc cao trở lại trong thời gian vừa qua đã mang lại hỗ trợ các nhà sản xuất có thêm kinh phí gia tăng đầu tư vào khai thác các mỏ mới, khiến cho công suất và sản lượng được cải thiện. Điều này có nghĩa là giá các hợp đồng tương lai dầu thô có thể sẽ dần hạ nhiệt và tìm được mức cân bằng hơn trên thị trường vào khoảng quý 2 năm 2022, trừ khi xuất hiện các tin tức cơ bản tốt hơn thể hiện rõ sự tăng trưởng mạnh mẽ trong nhu cầu tiêu thụ của thế giới sắp tới.

Bài phân tích được thực hiện bởi đội ngũ Phân tích CTCP Saigon Futures - TVKD xuất sắc của Sở Giao dịch Hàng hóa Việt Nam năm 2020. Mọi thắc mắc về thị trường và tư vấn đầu tư, Quý NĐT vui lòng liên hệ:

- Hotline: 0286 686 0068

- Website: https://saigonfutures.com/

- Fanpage: Saigon Futures Inc.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()