Tại sao ngành bảo hiểm tiềm năng nhưng không nên đầu tư?

Ngành bảo hiểm được ví như một cỗ máy kiếm tiền trong tương lai, với mô hình kinh doanh độc đáo và hiệu quả. Các công ty bảo hiểm huy động tiền nhàn rỗi từ khách hàng, đổi lại cam kết bảo vệ tài chính khi khách hàng gặp rủi ro về sức khỏe hoặc tài sản. Số tiền này thường được đầu tư vào các kênh an toàn như gửi tiết kiệm hoặc mua trái phiếu chính phủ, đảm bảo lợi nhuận ổn định.

Các công ty bảo hiểm lớn niêm yết trên sàn:

+ Bảo hiểm nhân thọ: BVH

+ Bảo hiểm phi nhân thọ: PVI, MIG, BMI

Mục tiêu vận hành mô hình kinh doanh xay ra tiền

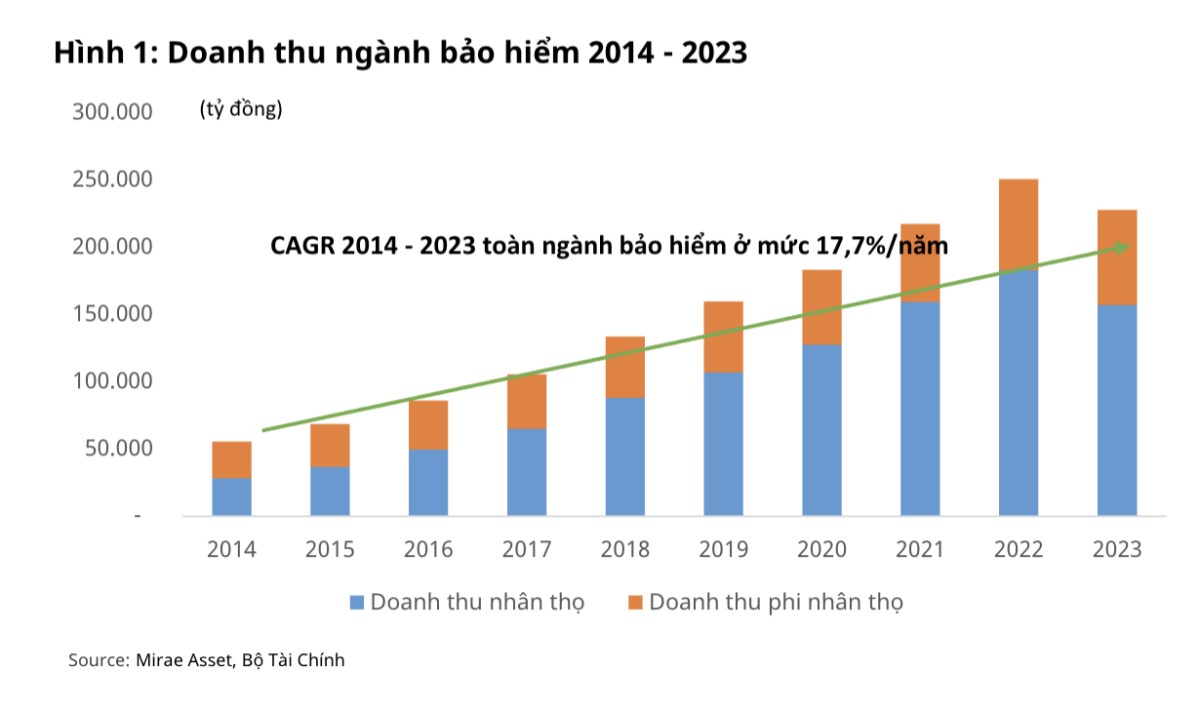

Mục tiêu chính của các công ty bảo hiểm là mở rộng quy mô, bán được nhiều hợp đồng bảo hiểm cho càng nhiều người càng tốt. Khi quy mô càng lớn, tỷ lệ rủi ro đền bù càng thấp, giúp họ duy trì lợi nhuận ổn định. Theo thống kê, tăng trưởng trung bình của ngành bảo hiểm là 17.7% mỗi năm trong đó, bảo hiểm nhân thọ tại Việt Nam tăng trưởng khoảng 20% mỗi năm, và quy mô thị trường vẫn còn rất nhỏ so với các nước phát triển trong khu vực Đông Nam Á.

Sự cạnh tranh khốc liệt

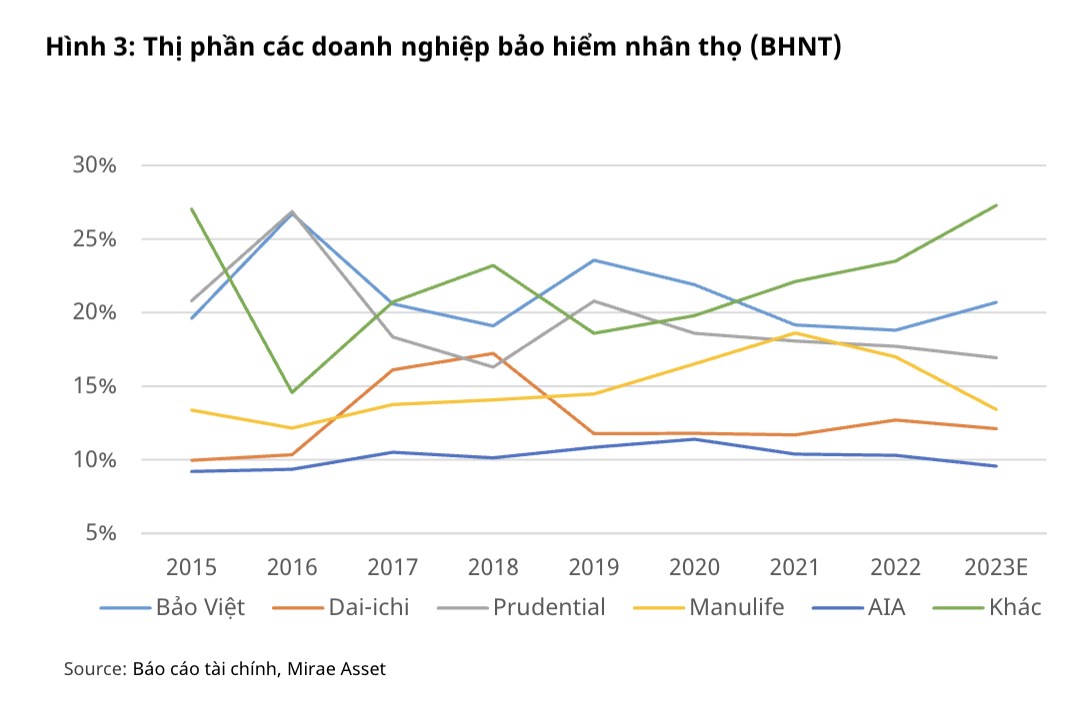

Tuy nhiên, việc đầu tư vào lĩnh vực này tại Việt Nam gặp nhiều thách thức. Thị trường bảo hiểm Việt Nam hiện đang bị chi phối bởi các công ty nước ngoài như Bảo Việt (BVH), Manulife, Prudential, Dai-ichi Life và AIA, chiếm phần lớn thị phần. Điều này tạo ra sự cạnh tranh khốc liệt, khiến các công ty trong nước khó có thể cạnh tranh hiệu quả.

Do đó, mặc dù ngành bảo hiểm có tiềm năng tăng trưởng, việc đầu tư vào lĩnh vực này tại Việt Nam đòi hỏi sự cân nhắc kỹ lưỡng về rủi ro và lợi nhuận.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()