Tài chính cá nhân: Mức lương nào thì mua được nhà?

Quan điểm của mình là mức lương nào cũng mua được nhà. Quan trọng là bạn có kế hoạch tài chính hay không ?

Một trong những thách thức của tài chính cá nhân là làm sao cho nó đúng với mọi người - trong khi mỗi người là một cá nhân khác nhau về thu nhập, chi tiêu.

Khi mình làm clip lương 7 triệu, có tài sản nhiều tỷ thì nhiều ngừoi nói lương thấp thế làm sao có tiền tỷ được, mức tăng lương cao thế

Khi mình làm về LEAN FIRE lương 40 triệu, thì nhiều ngừoi lại nói lương cao quá làm sao mà giống em cho được

Vậy làm sao để có thể lấy một trường hợp làm ví dụ khi ai cũng muốn ví dụ phải giống mình ?

Không vấn đề , mình đã có giải pháp

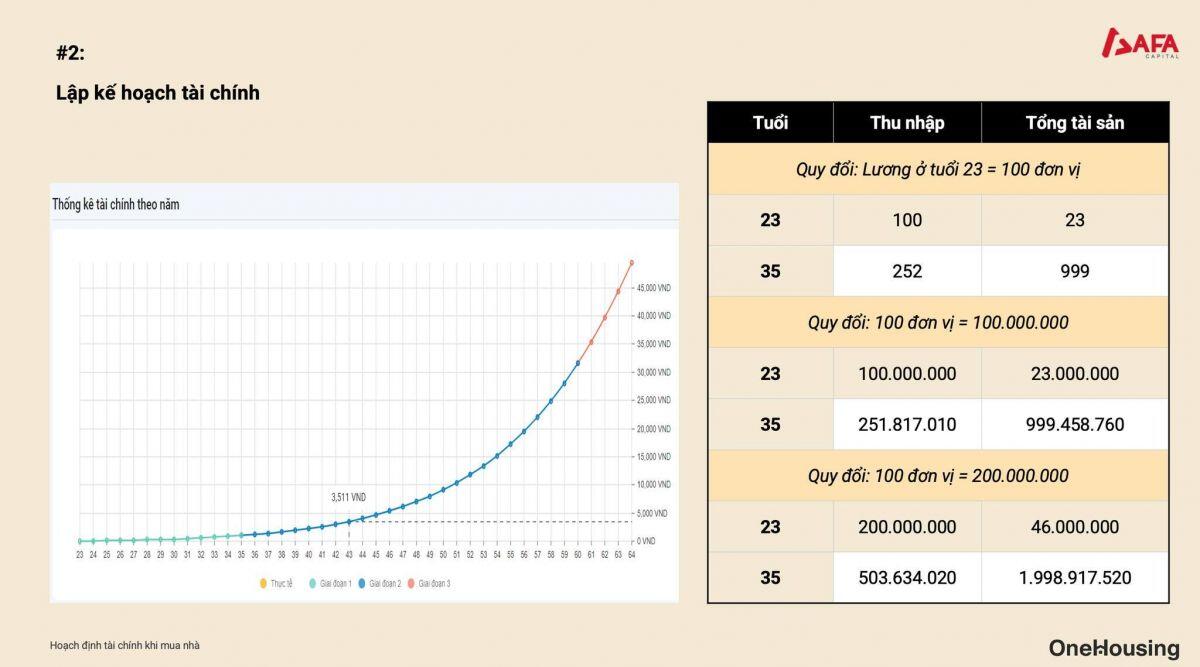

Thay vì tính đơn vị là Triệu VND/ năm , mình quy mọi bài toán thành Đơn vị thu nhập/năm.

Ví dụ

Trước đây bạn nói thu nhập 100 triệu/ năm, thì mình tính là bạn có 100đơn vị thu nhập, mỗi đơn vị là 1 triệu VND

Như vậy với người nói chỉ thu nhập 50 tr/ năm, thì bạn vẫn có 100 đơn vị thu nhập, nhưng khi đó giá đơn vị thu nhập của bạn là 0,5 triệu VND/ đơn vị

Với người 200 triệu/ năm thì bạn vẫn có 100 đơn vị thu nhập, khi đó giá đơn vị thu nhập của bạn là 2 triệu/đơn vị

Góc nhìn của mình thì mua nhà chỉ là một mục tiêu tài chính trong một kế hoạch tài chính dài hạn, và mục tiêu này có thể tạm chia thành 2 chặng với những người khởi điểm =0 khi mới ra trường.

Giai đoạn 1

23 tuổi - Thu nhập mỗi năm 100 đơn vị , tích luỹ đầu tư 23% mỗi năm và tăng tỷ lệ 1% mỗi năm

23 đến 35 tuổi, 12 năm với lãi suất đầu tư 9% sau lạm phát sẽ tích luỹ được 1000 đơn vị thu nhập để quyết định mua hay thuê nhà

Giai đoạn 2

35 tuổi quyết định mua nhà giá 3000 đơn vị thu nhập, vay 2000 đơn vị

Từ 35 trở ra sẽ thanh toán khoản vay và tiếp tục đầu tư.

Có khó hiểu không ? Thử đưa con số cụ thể vào nhé, hãy giả định đơn vị thu nhập là 1triệu VND/ 1 đơn vị thì chúng ta có một trường hợp khá quen thuộc

Giai đoạn 1

23 tuổi - Thu nhập mỗi năm 100 Triệu, tương ứng lương tháng khoảng 8-9 triệu , tích luỹ đầu tư 23% mỗi năm và tăng tỷ lệ 1% mỗi năm

23 đến 35 tuổi, 12 năm với lãi suất đầu tư 9% sau lạm phát sẽ tích luỹ được 1 tỷ để quyết định mua hay thuê nhà

Giai đoạn 2

35 tuổi quyết định mua nhà giá 3 tỷ, vay 2 tỷ

Từ 35 trở ra sẽ thanh toán khoản vay và tiếp tục đầu tư.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()