SZC: Sonadezi Châu Đức: Động lực ngắn hạn từ lợi nhuận quý 2 cao nhất 2 năm. Triển vọng đầu tư dài hạn chưa thay đổi

SZC vừa công bố BCTC Q2/2023 với một số điểm đáng chú ý sau đây:

1. Doanh thu thuần và LNST đạt mức cao nhất kể từ Q2/2021:

- Doanh thu thuần đạt 288.2 tỷ đồng (+10% yoy), trong đó phần lớn vẫn đến từ đóng góp của cho thuê đất KCN, KDC Hữu Phước đóng góp 11,7 tỷ đồng.

- Biên LNG đạt mức 48%, thấp hơn so với Q1/2023 nhưng cao hơn mức 35% của cùng kỳ 2022.

- Chi phí bán hàng và chi phí QLDN giảm mạnh 31%yoy, nhờ đó LNST đạt 96 tỷ đồng (+57% yoy).

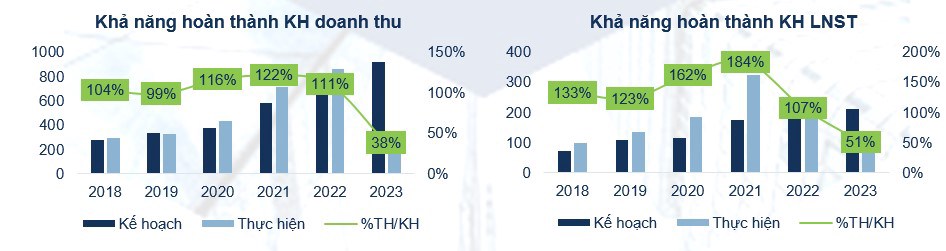

Đầu năm 2023 SZC đặt kế hoạch tăng nhẹ với 915 tỷ doanh thu (+6,5% TH 2022) và 210 tỷ LNST (+6,4% TH 2022) khi có thêm đóng góp của dự án KDC Sonadezi Hữu Phước (222 tỷ doanh thu) và BOT Đường 768 (86 tỷ doanh thu). Tuy nhiên, kết thúc 6 tháng đầu năm KDC Hữu Phước mới đóng góp 33,4 tỷ đồng doanh thu và 26,3 tỷ đồng LNG, BOT 768 vẫn chưa được thu phí trở lại.

Như vậy, kết thúc 6 tháng đầu năm 2023, SZC hoàn thành 38% kế hoạch doanh thu và 51% kế hoạch LNST.

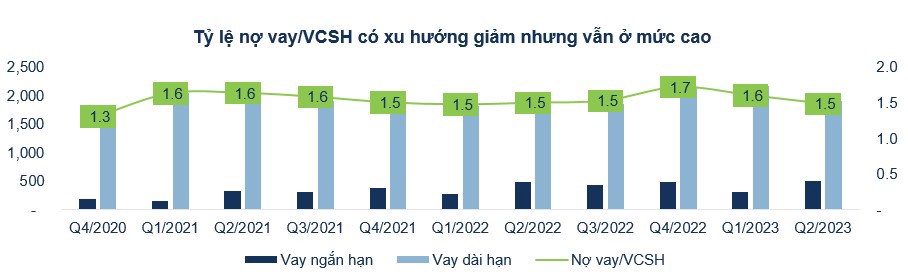

Về tình hình tài chính, tính đến 30/06/2023, SZC có 500 tỷ đồng nợ vay ngắn hạn và 1.913 tỷ đồng nợ vay dài hạn, giảm nhẹ so với thời điểm cuối Q1/2023, theo đó tỷ lệ nợ vay/VCSH tiếp tục xu hướng giảm so với năm 2022, tuy nhiên vẫn đang ở mức khá cao là 1,5 lần.

2. Đánh giá của O2F: SZC vừa công bố BCTC quý 2/2023 với lợi nhuận cao nhất 2 năm trở lại đây. Nhìn chung mặc dù giá cổ phiếu đang phản ứng tích cực với thông tin tốt về lợi nhuận, nhưng kết quả quý 2 không bất ngờ và phần nào đã được dự báo trước đó.

So sánh với kế hoạch đặt ra đầu năm thì DN chỉ vừa đủ hoàn thành KH lợi nhuận và vẫn còn cách khá xa để hoàn thành kế hoạch về doanh thu. Với việc BOT 768 vẫn chưa có thời gian được thu phí trở lại thì triển vọng tăng trưởng của SZC chủ yếu vào việc ghi nhận doanh thu từ KDC Hữu Phước trong khi kế hoạch thu hút đầu tư vào KCN đang chững lại. Ngoài ra, định giá của SZC cũng thiếu hấp dẫn so với các doanh nghiệp cùng ngành.

Do đó, O2F Team chưa thay đổi quan điểm đầu tư về cổ phiếu này, các anh chị có thể tham khảo bài phân tích, đánh giá chi tiết về SZC gần đây tại:

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()