+84

+84 Nhận OTP

Để nắm bắt sự gia tăng của xu hướng dịch chuyển này, tôi tin rằng SZC là một trong những nhà phát triển BĐS KCN tốt nhất với diện tích còn lại lớn trong bối cảnh không có nguồn cung mới được đưa vào hoạt động từ nay đến năm 2027.

Vùng giá mua: 38,000 – 39,0000/cổ phiếu

Vùng giá mục tiêu: 48,000/cổ phiếu

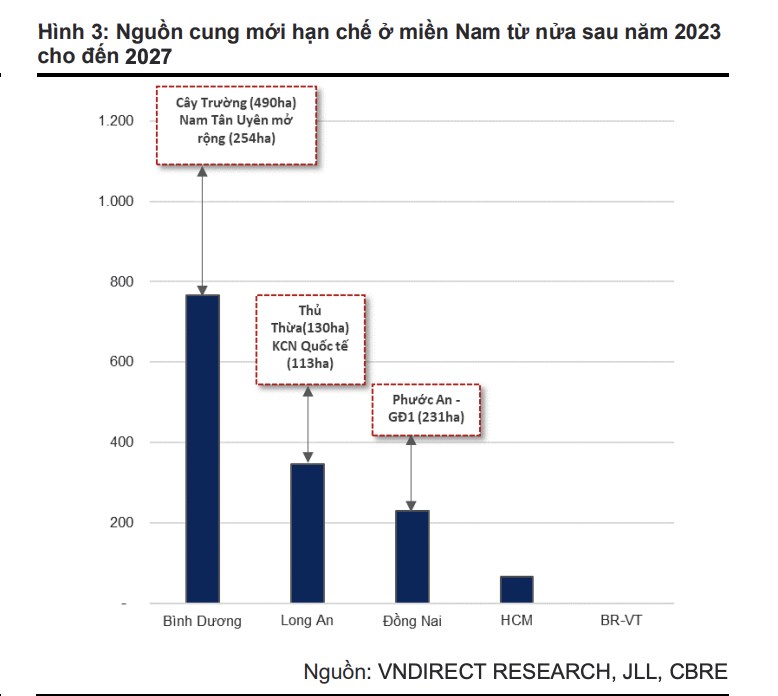

Quỹ đất KCN sẵn sàng cho thuê chất lượng đảm bảo triển vọng tươi sáng

Nguồn cung KCN tại BR-VT bắt đầu hạn chế từ nay đến năm 2027, điều này giúp SZC – với KCN Châu Đức - trở thành một trong điểm đến tốt nhất nhờ: 1) Sở hữu hơn 50% tổng diện tích còn lại của BR-VT; 2) giá thuê cạnh tranh so với cả thị trường cấp 1 và giá bình quân BR-VT; và 3) vị trí đắc địa gần cao tốc Biên HòaVũng Tàu, Cảng Cái Mép - Thị Vải và Sân bay quốc tế Long Thành. Do đó, chúng tôi kỳ vọng doanh thu KCN ghi nhận tốc độ tăng trưởng kép 19,8% trong 2023-27.

Kỳ vọng BĐS nhà ở sẽ phục hồi sau khi bàn giao chậm trong 2023

Trong 9T23, SZC đã bàn giao 8 căn shophouse tại dự án Sonadezi Hữu Phước, thấp hơn nhiều so với dự phóng. Các hoạt động xây dựng và kí bán mới vẫn theo đúng kì vọng tuy nhiên bàn giao chậm hơn dự kiến. Với lượng lớn tồn kho, khoảng 70 căn shophouse đã hoàn thiện, chúng tôi kỳ vọng SZC sẽ đẩy nhanh tiến độ bàn giao trong Q4/23. Tuy nhiên, cần cân nhắc thêm về việc trì hoãn thời hạn bàn giao thêm hai quý đến Q2/24. Vì thế tôi thận trọng giảm giả định biên LN gộp với mảng BĐS nhà ở 2024 xuống 11,5% nhằm phản ánh rủi ro giá đất cao hơn.

Giá cổ phiếu hiện tại đã phản ánh hoàn toàn tiềm năng tăng trưởng LN

Mặc dù dự phóng mức tăng trưởng kép 3 năm tới ở mức cao, đạt 50,9% và P/E hợp lý năm 2024 là 11,5x, thấp hơn đáng kể so với mức hiện tại, chúng tôi vẫn cho rằng định giá SZC không thực sự hấp dẫn với P/B hợp lý năm 2024 là 2,0x, cao hơn so với trung vị toàn ngành BĐS KCN.

Bức tranh tương phản của hai mảng kinh doanh cốt lõi trong Q3/23

Doanh thu Q3/23 của SZC tăng 68,8% svck, đạt 208 tỷ đồng (8,5 tr USD). Kết quả kinh doanh tích cực chủ yếu được hỗ trợ bởi mảng KCN với mức tăng doanh thu 51,1% svck, nhờ: 1) bàn giao đất tại KCN Châu Đức cao hơn dự kiến; và 2) giá thuê có xu hướng tăng nhờ nhu cầu cao đối với đất khu công nghiệp sẵn có cho thuê. Tôi ước tính diện tích thuê đất trong Q3/23 khoảng 19-20ha và giá thuê tăng 12% sv đầu năm lên 76,5 USD/m2/thời hạn thuê. Mặt khác, doanh thu BĐS nhà ở chỉ đạt 21 tỷ đồng (0,9 tr USD) từ việc bàn giao khoảng ba căn shophouse, thấp hơn nhiều so với kỳ vọng.

Quá trình bàn giao dự án Sonadezi Hữu Phước chậm hơn dự kiến

Trước đây, thị trường kỳ vọng mảng kinh doanh BĐS nhà ở từ dự án khu đô thị Sonadezi Hữu Phước sẽ là động lực tăng trưởng doanh thu trong năm 2023. Tuy nhiên, quá trình bàn giao dự án này chậm hơn dự kiến khiến doanh thu BĐS nhà ở 9T23 mới chỉ đạt 18,3%.

Kết quả lũy kế 9T23: Vẫn thấp hơn kỳ vọng

Mặc dù có 2 quý bứt phá, doanh thu 9T23 của SZC vẫn giảm 15,6% svck xuống còn 559 tỷ đồng (23,0 tr USD) do kết quả Q1/23 thất vọng. Biên LN gộp 9T23 cải thiện 9,6% svck từ mức nền thấp trong 9T22 do giá đất điều chỉnh ở mức cao làm suy yếu biên LN gộp. Trong 9T23, chi phí BH&QLDN giảm 8,4% svck, xuống 31 tỷ đồng (1,3 tr USD). Do đó, LN ròng 9T23 tăng 1,9% svck lên 163 tỷ đồng (6,7 tr USD), hoàn thành 37,0% dự báo cả năm.

Triển vọng 2023-25: Thêm một năm chờ đợi

BĐS KCN: Vị trí dẫn đầu về diện tích còn lại tại BR-VT mang tới triển vọng tươi sáng Trong báo cáo ngành BĐS KCN. Với xu hướng chuyển dịch từ thị trường cấp 1 sang thị trường cấp 2 ngày càng rõ rệt ở cả thị trường KCN miền Nam và miền Bắc, BR-VT sẽ trở thành tâm điểm tại thị trường cấp 2 miền Nam thu hút các nhà đầu tư, nhờ:

• Giá thuê cạnh tranh so với thị trường cấp 1 nhưng cung cấp nhiều lựa chọn hơn cho khách hàng.

• Chi phí nhân công thấp hơn.

• Kết nối tốt hơn với thị trường cấp 1 khi đường cao tốc Biên Hòa - Vũng Tàu hoàn thành, kết hợp với vị trí chiến lược gần Cảng Cái Mép - Thị Vải và Sân bay Quốc tế Long Thành.

Vào cuối Q3/23, BR-VT có khoảng 1.579ha diện tích đất còn lại, trong đó KCN Phú Mỹ 3 và KCN Châu Đức chiếm tỷ lệ 40,1% / 32,2% tương ứng. Tuy nhiên, KCN Phú Mỹ 3 đã cho thuê hầu hết diện tích của giai đoạn 1 và 2, phần lớn diện tích còn lại thuộc giai đoạn 3, đang chờ phê duyệt các thủ tục pháp lý. Nếu loại bỏ giai đoạn 3 của KCN Phú Mỹ 3, KCN Châu Đức sở hữu hơn 50% tổng diện tích còn lại của BR-VT, chiếm ưu thế trên thị trường KCN của BR-VT.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Bình luận