Suy giảm kinh tế - Kỳ I

Kinh tế khó khăn thì có lẽ ai cũng cảm nhận được. Nhưng cái cách mà chúng ta nhìn nhận về nó mới là thứ cần trao đổi kỹ hơn. Bởi phải nắm được “bệnh” thì mới “kê đúng toa”, kê sai có khi “tiền mất mà tật lại mang”.

Trong buổi Live gần nhất trên VWA mình có chia sẻ về nguyên nhân của sự suy giảm kinh tế trong nước, xin đúc rút lại ngắn gọn làm 3 ý dưới đây:

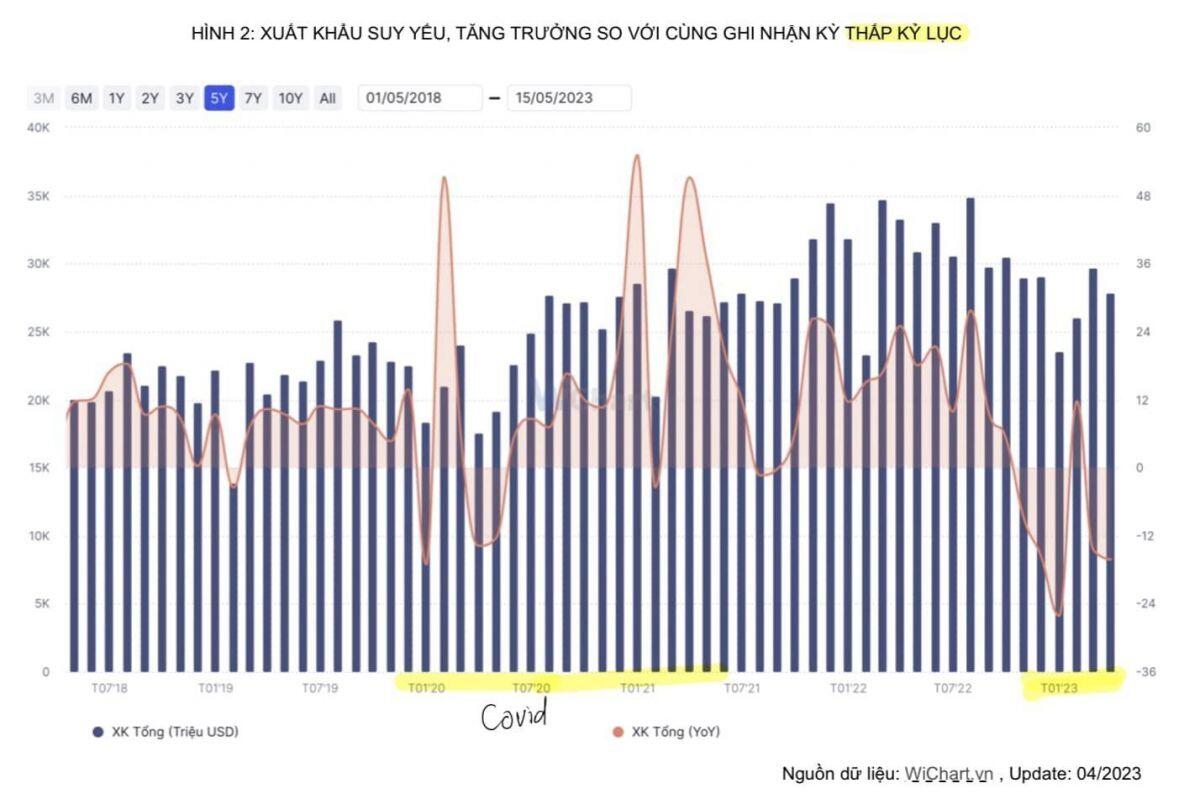

1. Đầu tiên là sự chậm lại của sản xuất và tiêu dùng toàn cầu đã làm xuất khẩu trong nước suy giảm kỷ lục [HÌNH 2], sự suy giảm này lại chủ yếu đến từ những mặt hàng chủ lực của Việt Nam như: thiết bị điện tử, dệt may, thuỷ sản,…

2. Nhu cầu bên ngoài suy giảm, nhưng sức mua trong nước cũng yếu đi rất rõ tại các mặt hàng có gia trị gia tăng cao như: Ôtô, tiêu dùng cao cấp, thiết bị điện tử,… Phần còn lại là các mặt hàng thiết yếu, tuy có tăng trưởng nhưng khá chậm nên cũng không thể bù đắp lại sự suy giảm nhanh chóng của sức cầu nói chung.

3. Đầu ra gặp khó, nhiều doanh nghiệp sản xuất loai hoai chưa tìm ra lối thoát thì lãi suất cho vay lại duy trì quá cao so với khả năng năng sinh lời bình quân của doanh nghiệp Việt. Vậy nên chẳng ai bảo ai, các nhà điều hành đều âm thầm “thắt lưng buộc bụng”. Doanh nghiệp thắt, người lao động phải thắt theo và rồi tạo một vòng xoáy tâm lý “cắt giảm chi tiêu” không dễ tháo gỡ.

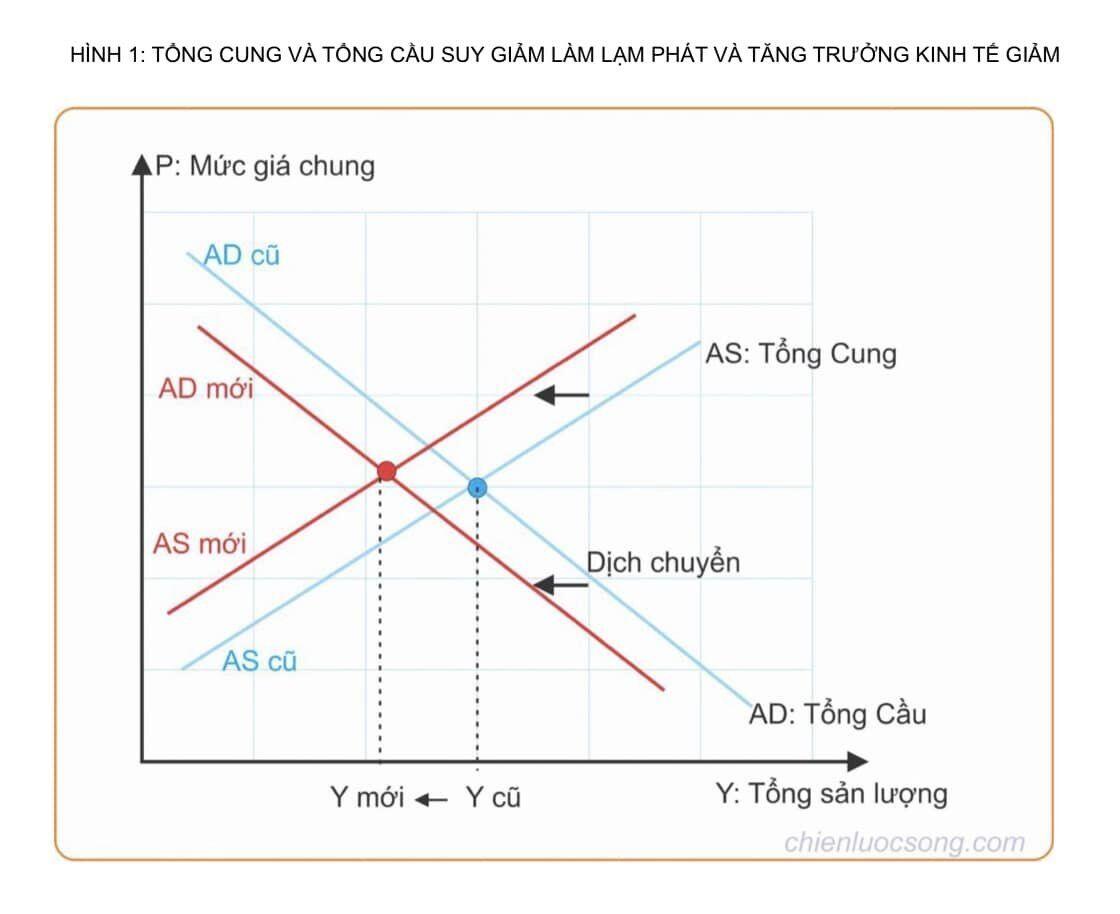

Như vậy hiện nay kinh tế Việt Nam đang bị “sa lầy” vào vùng xoáy: Cầu suy giảm kéo theo Cung suy giảm - Và rồi Tổng cung - Tổng cầu giao nhau ở điểm “thấp” hơn điểm tối ưu [HÌNH 1], nơi mà có thể cả Giá và Lượng đều ghi nhận sự suy giảm, hay nói cách khác là cả lạm phát và tăng trưởng kinh tế đều yếu. Giờ giải quyết bài toán này thì phải giải quyết cái gốc rễ đằng sau của 3 vấn đề chúng ta nêu phía trên.

- Về phía sức cầu bên ngoài (xuất khẩu), cái này ngắn hạn thì gần như nhà điều hành cũng bó tay, chúng ta không thể “kích cầu” tiêu dùng các nền kinh tế lớn được. Có ý kiến cho rằng đợi các nền kinh tế lơn hồi phục thì mình còn khuy, vậy nên chủ động “hất” tỷ giá USDVND tăng tầm 3-5%, điều này sẽ giúp hàng Việt Nam cạnh tranh hơn về giá và kích thích xuất khẩu, ngoài ra hành động này cũng sẽ làm cung tiền VND trong nền kinh tế tăng mạnh hơn thông qua việc SBV mua vào USD, thứ mà thị trường mở không xử lý tốt được. Đây cũng là một ý tưởng hay về logic tuy nhiên mình thấy khá “mạo hiểm”vào lúc này. Sẽ viết sâu hơn về cái này ở Kỳ sau của chuỗi bài viết.

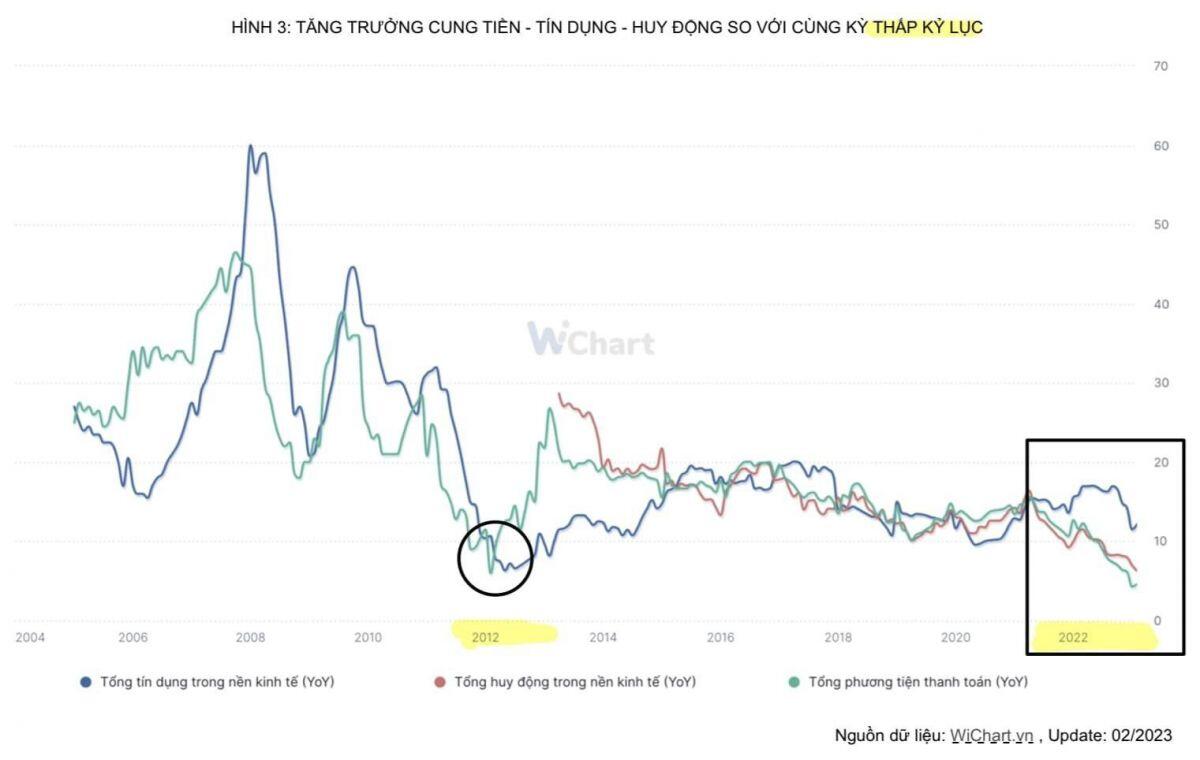

- Về phía sức cầu trong nước suy yếu, nguyên nhân sâu xa của cái này chính là sự “vỡ trận” của thị trường tài chính và thị trường bất động sản trong nước khi tiền rẻ không còn và “đốt” quá đà. Chỉ cần 2 thị trường này phục hồi thì tiêu dùng sẽ nhanh chóng phục hồi, tín dụng khơi thông, tâm lý thoải mái, bất chấp sản xuất vẫn lục đục. Giờ thấy anh em than còn hơn cả hồi lockdown do Covid. Muốn chứng khoán và bất động sản hồi phục thì chỉ có 1 cách duy nhất lúc này, đó là thực hiện đồng bộ cả 3: giảm lãi suất, bơm tiền, mở pháp lý. Hiện nay lãi suất đã giảm nhưng đó là lãi suất điều hành, lãi suất cho vay vẫn giảm rất chậm, “trên bảo dưới mới chỉ hơi nhích mông”. Cung tiền ghi nhận mốc tăng trưởng thấp kỷ lục [HÌNH 3]. Chính sách pháp lý thì mới xử lý bề nổi, cấp cứu, bề chìm vẫn phải chờ. Nhìn chung thì nếu nhìn cả 3 yếu tố trên không khó để đưa ra kết luận: “Vẫn cần phải chờ, khó khăn vẫn còn tiếp nối trong những tháng tới”. Vấn đề này sẽ phải mổ xẻ sâu hơn ở kỳ 2 “lãi suất - bơm tiền”. Còn về chính sách tài khoá: Giảm thuế VAT, đẩy đầu tư công,… cũng chỉ là “tiêm thuốc giảm đau” câu thêm giờ.

- Đối với sản xuất thì giờ chưa thể kỳ vọng bứt tốc được khi lượng cầu còn yếu, với bối cảnh này nếu có can đảm huy động vốn về thì cũng chỉ để dày thêm tồn kho và rồi thở Oxi tiếp. Vậy cho nên thượng sách bây giờ là “gửi tạm” áp lực sang hệ thống ngân hàng bằng việc thúc giảm lãi suất cho vay, ban hành các chính sách giãn/hoãn nợ,….. Đồng ý là ngân hàng sẽ phản ứng, sẽ nhiều sổ, sẽ xẩy ra những rủi ro về quản lý sau này,… nhưng đây vẫn cách câu giờ ổn nhất rồi. Với doanh nghiệp thì bây giờ câu chuyện “Tiền trong túi còn hay không” còn đau đầu hơn câu chuyện “Chi phí vốn rẻ hay đắt”, vậy cho nên chìa khoá vẫn phải là “bơm tiền”.

Tựu chung lại mình chỉ muốn nhấn mạnh, muôn vàn hạnh động của nhà điều hành không bằng những dấu hiệu được chỉ ra bởi 3 chỉ số dưới đây:

(1) Cung tiền trong nền kinh tế.

(2) Nguồn cung và tỷ lệ hấp thụ thị trường bất động sản.

(3) PMI của: Mỹ, Trung, EU.

P/s: Bài viết là quan điểm cá nhân, năng lực hạn chế nên có thể đúng/sai. Anh chị bằng hữu chỉ nên coi là tài liệu tham khảo và tự đưa ra quan điểm của mình. Phản biện tích cực, không toxic!

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()