“Sức khoẻ” ngành cao su dần cải thiện nhờ giá bán phục hồi

Ngành cao su đang chứng kiến sự khởi sắc trở lại sau một giai đoạn dài chịu áp lực từ giá bán thấp. Với đà tăng mạnh của giá mủ cao su trong quý gần đây, các doanh nghiệp trong ngành không chỉ dần cải thiện sức khỏe tài chính mà còn có cơ hội phục hồi và mở rộng hoạt động sản xuất. Sự hồi phục này được kỳ vọng giúp ngành cao su từng bước thoát khỏi khó khăn và tiếp đà đi lên.

GIÁ BÁN TĂNG CAO TẠO SỨC BẬT CHO NGÀNH CAO SU

Trong quý 3 vừa qua, Công ty Cổ phần Cao su Phước Hòa (mã chứng khoán: PHR) đã đạt được kết quả kinh doanh tích cực khi doanh thu thuần tăng 13% so với cùng kỳ, đạt 317,7 tỷ đồng nhờ sự phục hồi đáng kể của giá bán mủ cao su. Mức tăng trưởng doanh thu kéo theo lợi nhuận gộp của công ty tăng 71,2% so với năm ngoái, đạt 32,5 tỷ đồng.

Điểm sáng trong bức tranh kinh doanh quý 3 của Cao su Phước Hòa còn đến từ doanh thu tài chính tăng vọt 602,5% so với quý 3/2023, đạt 21,5 tỷ đồng, phần lớn đến từ cổ tức của Công ty Cổ phần Thủy điện Geruco Sông Côn.

Trong khi đó, các chi phí phát sinh trong kỳ không có nhiều biến động. Kết quả là, lợi nhuận sau thuế của Cao su Phước Hòa đạt gần 32,5 tỷ đồng, cao hơn 45,6 lần so với cùng kỳ năm trước.

Lũy kế 9 tháng đầu năm 2024, Cao su Phước Hòa ghi nhận doanh thu thuần 772 tỷ đồng, tăng 18,4% so với cùng kỳ năm trước. Tuy nhiên, lợi nhuận sau thuế giảm 76%, chỉ còn 61,6 tỷ đồng. Sự sụt giảm này chủ yếu do kết quả kinh doanh không đạt kỳ vọng trong nửa đầu năm, dù công ty đã dần lấy lại đà tăng trưởng trong quý 3.

Với kế hoạch doanh thu 1.455 tỷ đồng và lãi sau thuế 245 tỷ đồng cho năm 2024, Cao su Phước Hòa mới chỉ hoàn thành 53% mục tiêu doanh thu và 25,1% mục tiêu lợi nhuận sau 3 quý.

Tương tự, Công ty Cổ phần Cao su Đồng Phú (mã chứng khoán: DPR) cũng ghi nhận kết quả kinh doanh phục hồi mạnh mẽ trong quý 3/2024. Doanh thu thuần của công ty đạt 348,3 tỷ đồng, tăng 21,7% so với cùng kỳ năm ngoái.

Do sản lượng tiêu thụ quý này thấp hơn 3,2% so với cùng kỳ, đạt 4.587 tấn, nhưng nhờ giá bán mủ cao su bình quân tăng mạnh, cao hơn 41% so với quý 3/2023, doanh thu và lợi nhuận của Đồng Phú đều tăng trưởng. Sau khi trừ đi các chi phí phát sinh, công ty báo cáo lãi sau thuế đạt 61,1 tỷ đồng, tăng gần 8%.

Sau 9 tháng đầu năm, Cao su Đồng Phú đạt 767,7 tỷ đồng doanh thu thuần, tăng trưởng 25,5% so với cùng kỳ, trong khi lợi nhuận sau thuế đạt 202,8 tỷ đồng, tăng trưởng 31,1%.

Với mục tiêu năm 2024 là doanh thu đạt 838 tỷ đồng và lợi nhuận sau thuế đạt 222 tỷ đồng, Cao su Đồng Phú đã hoàn thành hơn 91% kế hoạch doanh thu và lợi nhuận đặt ra.

Lợi nhuận nhóm doanh nghiệp cao su phục hồi nhờ giá bán tăng mạnh trong quý 3/2024

Công ty Cổ phần Cao su Tây Ninh (mã chứng khoán: TRC) cũng có kỳ kinh doanh khởi sắc với doanh thu thuần quý 3 đạt 220,7 tỷ đồng, tăng 28% so với cùng kỳ. Nhờ giá vốn tăng nhẹ, lợi nhuận gộp của công ty đã tăng gấp 3,3 lần, đạt 69,4 tỷ đồng.

Đồng thời, doanh thu tài chính của công ty tăng mạnh lên 3,8 tỷ đồng nhờ chênh lệch tỷ giá và lãi tiền gửi, trong khi chi phí tài chính giảm 35,6%. Khoản thu nhập khác từ việc thanh lý cây cao su đạt 31,8 tỷ đồng cũng giúp Cao su Tây Ninh đạt lợi nhuận sau thuế 73,1 tỷ đồng, gấp 5,8 lần so với quý 3/2023.

Kết quả 9 tháng đầu năm, doanh thu thuần đạt 456,7 tỷ đồng, tăng 31,6%, lợi nhuận sau thuế đạt 101,3 tỷ đồng, vượt 13,9% mục tiêu doanh thu và 42,7% chỉ tiêu lợi nhuận.

Trong quý 3/2024, Công ty Cổ phần Cao su Tây Ninh (mã chứng khoán: TRC) đạt 220,7 tỷ đồng doanh thu thuần, tăng 28% so với cùng kỳ nhờ giá bán mủ cao su tăng đáng kể. Lợi nhuận gộp của công ty tăng mạnh gấp 3,3 lần so với quý 3/2023, đạt 69,4 tỷ đồng, phần lớn nhờ chi phí giá vốn chỉ tăng nhẹ 1%, lên mức 151 tỷ đồng.

Ngoài ra, Cao su Tây Ninh cũng ghi nhận doanh thu tài chính tăng lên mức 3,8 tỷ đồng, từ mức 609,1 triệu đồng trong cùng kỳ năm ngoái, nhờ lãi chênh lệch tỷ giá và lãi từ tiền gửi. Đồng thời, công ty cũng giảm được chi phí tài chính, với mức giảm 35,6% còn 2,4 tỷ đồng.

Khoản thu nhập khác từ việc bán thanh lý cây cao su đạt 31,8 tỷ đồng đã góp phần giúp Tây Ninh đạt lợi nhuận sau thuế 73,1 tỷ đồng, tăng gấp 5,8 lần so với cùng kỳ.

Tính đến hết 9 tháng đầu năm, Tây Ninh ghi nhận doanh thu thuần 456,7 tỷ đồng, tăng 31,6% so với cùng kỳ, và lợi nhuận sau thuế đạt 101,3 tỷ đồng, tăng gấp 5 lần so với năm ngoái.

Với mục tiêu kinh doanh năm 2024 là tổng doanh thu tối thiểu 401 tỷ đồng và lợi nhuận sau thuế đạt 71 tỷ đồng, Cao su Tây Ninh đã hoàn thành vượt 13,9% mục tiêu doanh thu và vượt 42,7% mục tiêu lợi nhuận sau 3 quý.

Sự phục hồi của giá bán mủ cao su trong quý 3 cũng mang đến nhiều tín hiệu tích cực cho Công ty Cổ phần Đầu tư Cao su Đắk Lắk (mã chứng khoán: DRI). Trong kỳ kinh doanh vừa qua, Cao su Đắk Lắk đạt doanh thu thuần 143,1 tỷ đồng, tăng trưởng 53,2% so với cùng kỳ năm ngoái, phần lớn nhờ sự tăng mạnh của giá bán mủ cao su và doanh thu bổ sung từ các sản phẩm sầu riêng.

Công ty còn ghi nhận doanh thu tài chính tăng 60,8%, đạt 7,1 tỷ đồng, trong khi chi phí tài chính giảm mạnh 57,1%, chỉ còn 1,8 tỷ đồng. Điều này đã tạo ra một động lực lớn giúp lợi nhuận của công ty tiếp tục đi lên.

Kết thúc quý 3/2024, lợi nhuận sau thuế của Cao su Đắk Lắk đạt 41,7 tỷ đồng, gấp 3,8 lần so với cùng kỳ, và đây cũng là mức lợi nhuận theo quý cao nhất của công ty từ năm 2018 đến nay. Lũy kế sau 9 tháng đầu năm, lợi nhuận sau thuế đạt 72,3 tỷ đồng, vượt qua kế hoạch lợi nhuận cả năm mà công ty đã đề ra.

DOANH NGHIỆP ĐỨNG TRƯỚC CƠ HỘI VÀNG

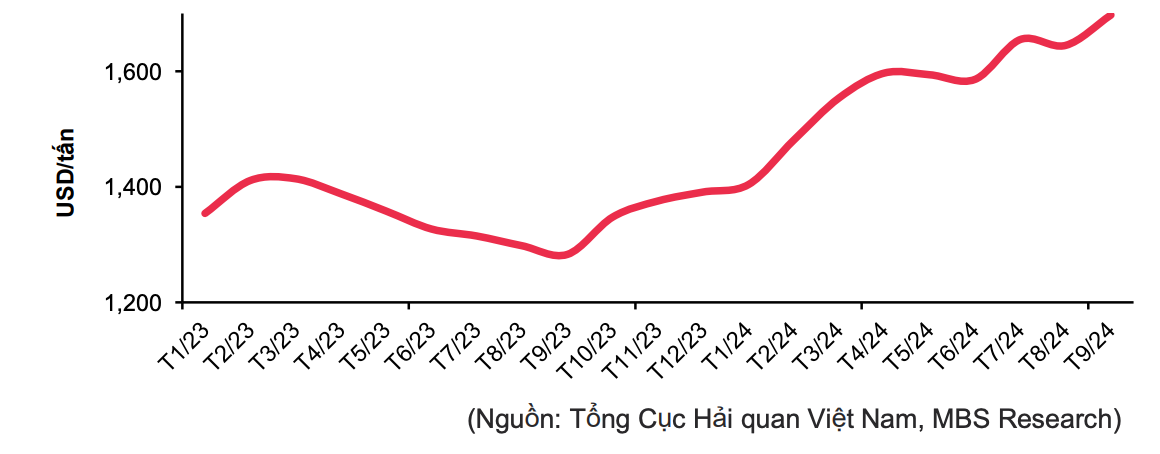

Theo số liệu từ MBS Research, tính đến cuối tháng 9/2024, giá cao su RSS3 và TSR20 trên thị trường quốc tế lần lượt tăng 83% và 55% so với cùng kỳ, do ảnh hưởng của thời tiết khắc nghiệt.

Diễn biến này đã tác động tích cực đến giá cao su xuất khẩu của Việt Nam, khi giá xuất khẩu bình quân trong tháng 9/2024 đạt 1.697 USD/tấn, tăng 30% so với cùng kỳ.

Tính lũy kế 9 tháng đầu năm, giá xuất khẩu trung bình đạt 1.588 USD/tấn, tăng 19%, giúp tổng kim ngạch xuất khẩu cao su của Việt Nam trong 9 tháng tăng 12% so với cùng kỳ, dù sản lượng xuất khẩu giảm 6%.

Giá cao su xuất khẩu của Việt Nam

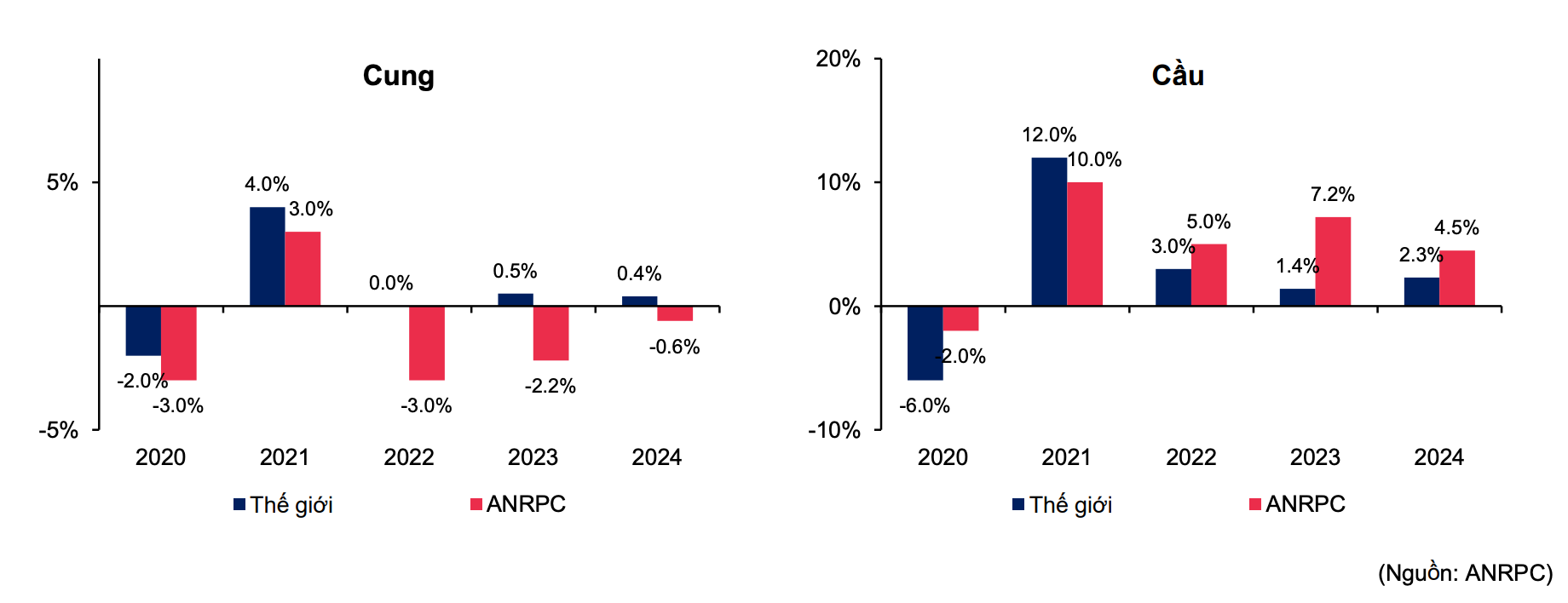

MBS Research nhận định rằng, trong thời gian tới, giá cao su xuất khẩu của Việt Nam sẽ tiếp tục duy trì ở mức cao nhờ vào một số yếu tố quan trọng. Cụ thể, nguồn cung thiếu hụt, nhu cầu phục hồi mạnh từ Trung Quốc sau khi nước này đưa ra nhiều chính sách hỗ trợ kinh tế, cùng với xu hướng chuyển đổi đất trồng cao su sang các mục đích khác sẽ là những yếu tố chính hỗ trợ giá cao su.

Về nguồn cung, năm 2024, dự kiến tăng trưởng của nguồn cung cao su toàn cầu chỉ đạt mức khiêm tốn 0,4%, do ảnh hưởng của biến đổi khí hậu khi hiện tượng El Nino chuyển sang La Nina và bệnh rụng lá lan rộng, gây giảm sản lượng và chất lượng cao su.

Trong khi đó, ở nhiều nước trồng cao su như Thái Lan, Indonesia và Malaysia, người dân vẫn chưa sẵn sàng mở rộng diện tích trồng, tạo nên sức ép lên nguồn cung toàn cầu.

Tăng trưởng cung - cầu cao su

Song song với đó, nhu cầu tiêu thụ cao su thế giới được dự báo sẽ tăng 2,3% trong năm nay, nhờ sự phục hồi tiêu dùng tại Trung Quốc - một trong những thị trường lớn của ngành cao su toàn cầu.

Trung Quốc hiện đang triển khai nhiều chính sách hỗ trợ kinh tế như giảm tỷ lệ dự trữ bắt buộc 0,5% và giảm lãi suất repo 7 ngày 20 điểm cơ bản xuống 1,5%, nhằm thúc đẩy tăng trưởng, giúp đẩy mạnh tiêu thụ cao su trong nước.

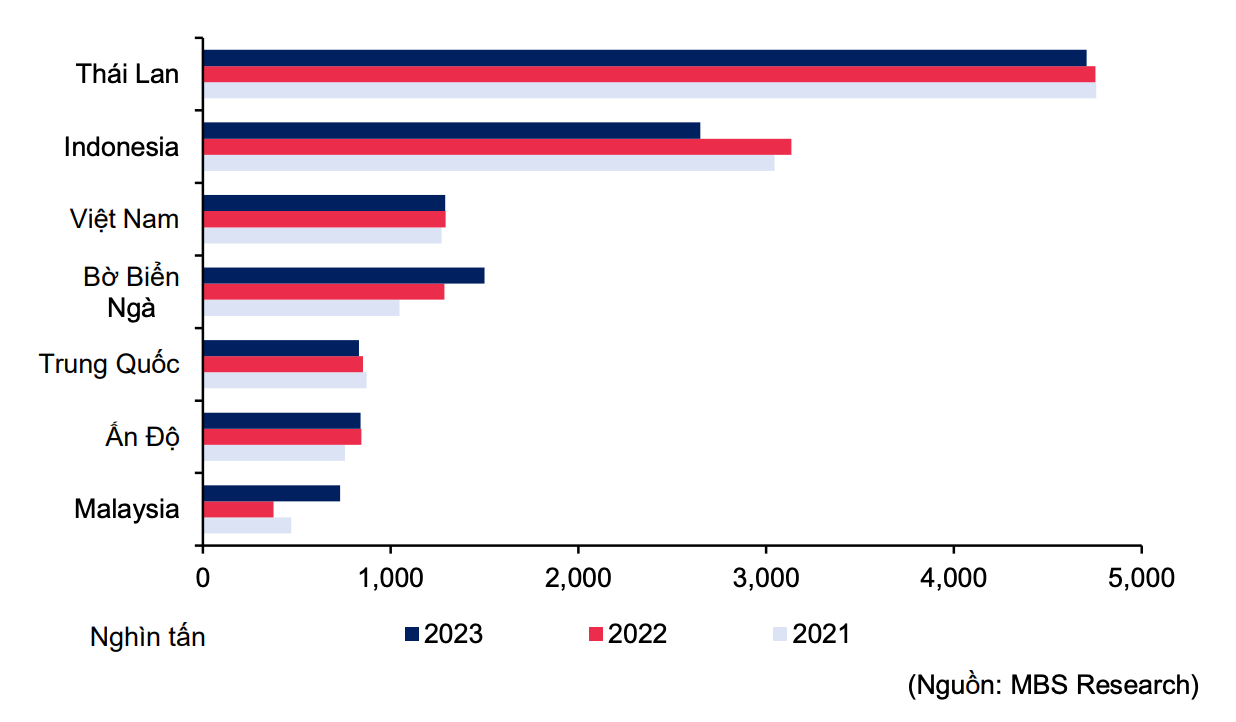

Các quốc gia lớn trong lĩnh vực sản xuất cao su cũng đang thực hiện các biện pháp kiểm soát sản lượng và quản lý nguồn cung chặt chẽ hơn. Thái Lan, hiện là nhà sản xuất cao su lớn nhất thế giới với 33% sản lượng toàn cầu, dự kiến sẽ cắt giảm diện tích trồng cao su trong 20 năm tới. Indonesia, quốc gia đứng thứ hai về xuất khẩu cao su, cũng đang có xu hướng chuyển đổi một phần diện tích trồng cao su sang trồng dầu cọ và các loại nông sản có giá trị cao hơn.

Sản lượng cao su của các quốc gia hàng đầu thế giới, trong đó các nước có sản lượng lớn đang có xu hướng cắt giảm diện tích trồng cao su

Những biến động về cung - cầu trên đã mang lại cơ hội tích cực cho nhiều doanh nghiệp cao su Việt Nam. MBS Research đánh giá các doanh nghiệp như GVR, PHR và TRC sẽ hưởng lợi lớn từ đà tăng của giá cao su.

Đối với GVR, dự phóng trong năm 2024 cho thấy lợi nhuận từ mảng cao su có thể tăng 40% so với cùng kỳ, kéo lợi nhuận ròng tăng 38%. Với PHR, giá bán bình quân năm nay có khả năng tăng 25% so với năm ngoái, đủ để giúp doanh nghiệp này chuyển từ lỗ sang lãi trong mảng cao su. Đáng chú ý, TRC là đơn vị hưởng lợi nhiều nhất do doanh thu và lợi nhuận của công ty phụ thuộc phần lớn vào mảng cao su.

Ngoài ra, Việt Nam cũng đang có xu hướng chuyển đổi đất cao su sang đất khu công nghiệp, điển hình như GVR đã được phê duyệt chuyển đổi hơn 23.000 ha đất, PHR định hướng chuyển đổi 10.869 ha đất, DPR chuyển đổi 1,621 ha đất ,.... bởi cho thuê đất khu công nghiệp đem lại hiệu quả kinh tế cao hơn trồng cao su. MBS Research cho rằng, xu hướng chuyển đổi đất cao su sẽ hỗ trợ tích cực cho giá cao su trong dài hạn.

Bên cạnh đó, một yếu tố khác có khả năng hỗ trợ mạnh mẽ cho giá cao su trong thời gian tới là đà tăng của giá dầu. Bởi giá dầu thô có tác động gián tiếp đến giá cao su tự nhiên thông qua giá cao su tổng hợp, vì dầu thô là nguyên liệu chính trong sản xuất loại cao su tổng hợp.

Theo dự báo của Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), giá dầu thô có thể đạt mức 83 – 84 USD/thùng trong giai đoạn 2024 – 2025 do các bất ổn chính trị đang gia tăng tại Trung Đông.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()