Sự suy yếu của đồng đô la là tín hiệu hoảng loạn hay sự tái cân bằng lành mạnh?

Một trong những bất ngờ lớn nhất kể từ thông báo về thuế quan "Ngày giải phóng" của Donald Trump là sự suy yếu liên tục của đồng đô la Mỹ, điều này làm dấy lên nỗi lo ngại về một cuộc khủng hoảng theo kiểu thị trường mới nổi đang nhen nhóm trong nền kinh tế lớn nhất thế giới. Nhưng những gì chúng ta có thể chứng kiến là sự tái cân bằng lành mạnh của vốn toàn cầu.

Trước khi Tổng thống Hoa Kỳ công bố "thuế quan qua lại" vào ngày 2 tháng 4, hầu hết các nhà kinh tế đều kỳ vọng đồng đô la sẽ mạnh lên sau tin tức này. Thuế quan là lạm phát, vì vậy, về mặt lý thuyết, chúng sẽ khiến lợi suất trái phiếu tăng cao hơn, phản ánh kỳ vọng Cục Dự trữ Liên bang sẽ có ít đợt cắt giảm lãi suất tiềm năng hơn.

Sự gia tăng lợi suất tương đối của đồng đô la so với các loại tiền tệ khác, đến lượt nó, sẽ làm đồng bạc xanh mạnh lên trong ngắn hạn. Chỉ ở giai đoạn sau, nếu thâm hụt thương mại của Hoa Kỳ giảm và nhu cầu về đô la từ các doanh nghiệp nước ngoài giảm, thì đồng bạc xanh mới yếu đi.

Trong khi đó, các mức thuế quan rộng rãi này có thể dẫn đến tăng trưởng chậm hơn ở khu vực đồng euro và các nước xuất khẩu khác, từ đó khiến đồng euro suy yếu.

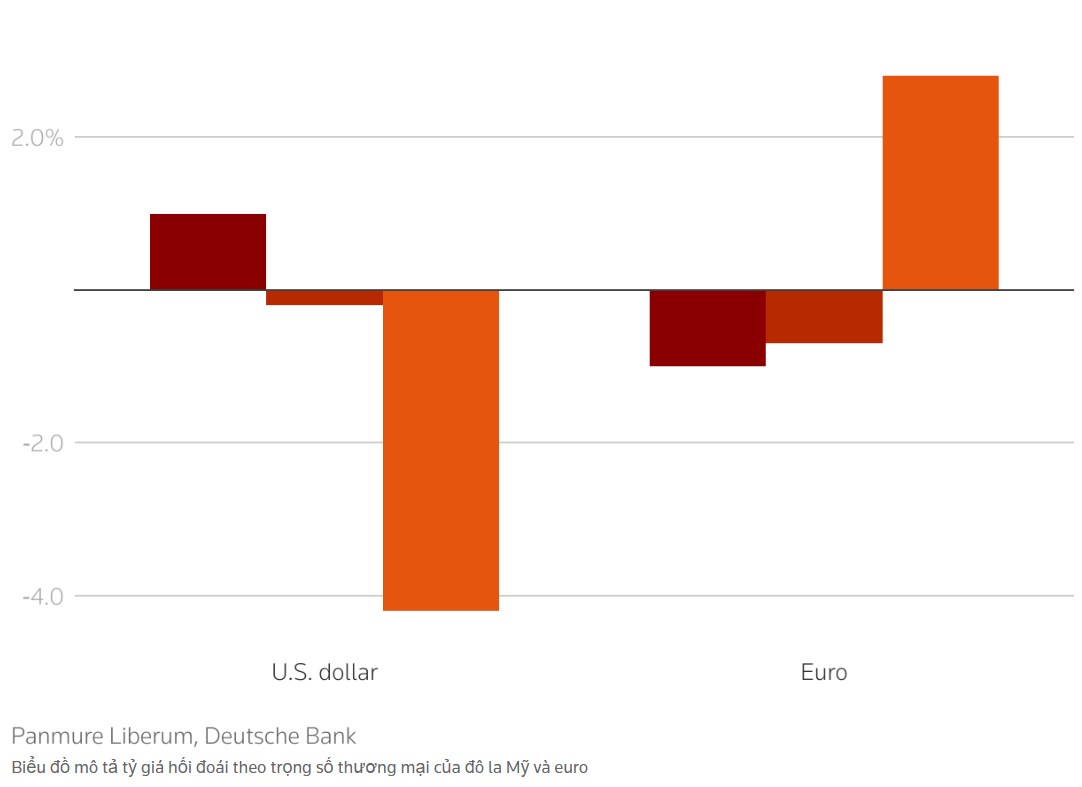

Than ôi, điều ngược lại đã xảy ra. Mô hình của chúng tôi về biến động tỷ giá hối đoái theo trọng số thương mại liên quan đến thuế quan cho thấy đồng đô la sẽ tăng giá 1% nếu không có hành động trả đũa hoặc giảm nhẹ khi có hành động trả đũa, trong khi đồng euro sẽ giảm giá 1% trong kịch bản đầu tiên và 0,7% trong kịch bản sau. Điều gì đã thực sự xảy ra? Đồng đô la giảm hơn 4% và đồng euro tăng 2,8%.

Điều này có thể bị coi là một ví dụ nữa về mô hình kinh tế sai lầm nếu không có những động thái đồng thời trên thị trường trái phiếu.

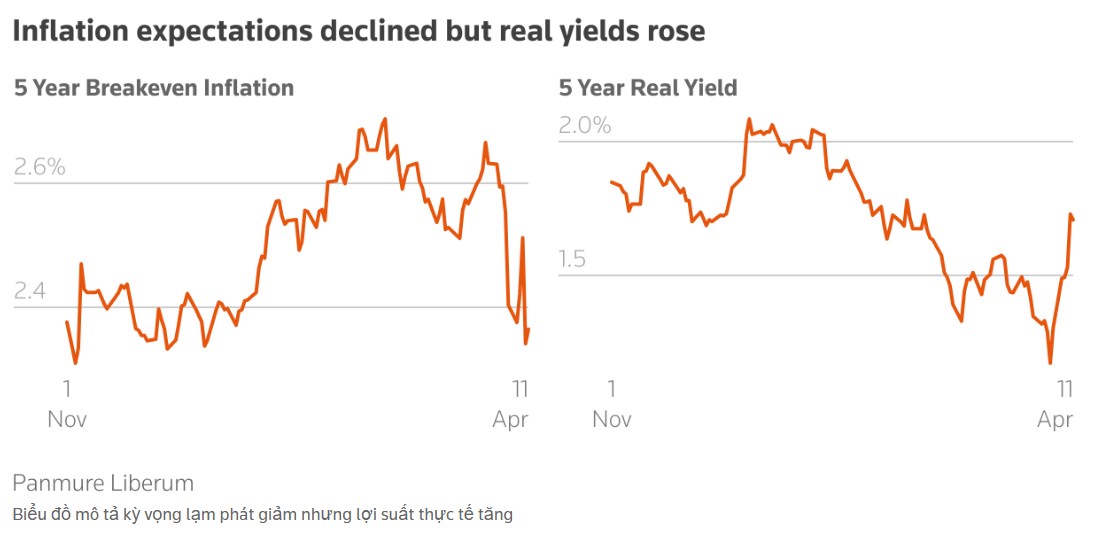

Trên thị trường Kho bạc Hoa Kỳ, tỷ lệ lạm phát hòa vốn 5 năm đã giảm 20 điểm cơ bản để phản ứng với thuế quan, mặc dù, một lần nữa, thuế quan phải mang tính lạm phát. Và lợi suất thực tế 5 năm đã tăng mặc dù thực tế là thuế quan sẽ dẫn đến sự sụt giảm tăng trưởng kinh tế và đẩy lợi suất thực tế xuống thấp hơn.

Khi tôi viết những dòng này, lợi suất trái phiếu Hoa Kỳ tiếp tục tăng, chủ yếu là do lợi suất thực tế tăng, khi thị trường ngày càng bàn tán nhiều hơn về sự kết thúc của chủ nghĩa ngoại lệ Hoa Kỳ.

'KHOẢNH KHẮC CỦA LIZ TRUSS'

Các nhà đầu tư có kinh nghiệm sẽ nhận ra mô hình này. Đây là mô hình mà chúng ta thường thấy trong một cuộc khủng hoảng thị trường mới nổi khi các nhà đầu tư mất niềm tin vào chính phủ của một quốc gia và khả năng trả nợ của quốc gia đó. Kết quả là dòng vốn tháo chạy và trái phiếu chính phủ nhanh chóng bị bán tháo khi phí bảo hiểm rủi ro tăng lên.

Hiện tượng này phần lớn không xuất hiện ở các thị trường phát triển cho đến tháng 9 năm 2022 khi Thủ tướng Anh lúc bấy giờ là Liz Truss đánh mất niềm tin của các nhà đầu tư toàn cầu với bản ngân sách nhỏ khét tiếng của bà.

Kết quả là lợi suất trái phiếu chính phủ tăng nhanh và dòng vốn tháo chạy buộc Ngân hàng Anh phải vào cuộc trước khi cuối cùng buộc thủ tướng phải từ bỏ các chính sách của mình. Cuối cùng, chính thủ tướng đã bị lật đổ, nổi tiếng là bị một cây xà lách đánh bại.

Điểm yếu hiện tại của đồng đô la và động thái trong lợi suất trái phiếu kho bạc thực tế cho thấy Donald Trump có thể đang phải đối mặt với khoảnh khắc Liz Truss của riêng mình. Các nhà đầu tư quốc tế có thể đang mất niềm tin vào đồng đô la và Hoa Kỳ như là nơi tốt nhất để phân bổ vốn.

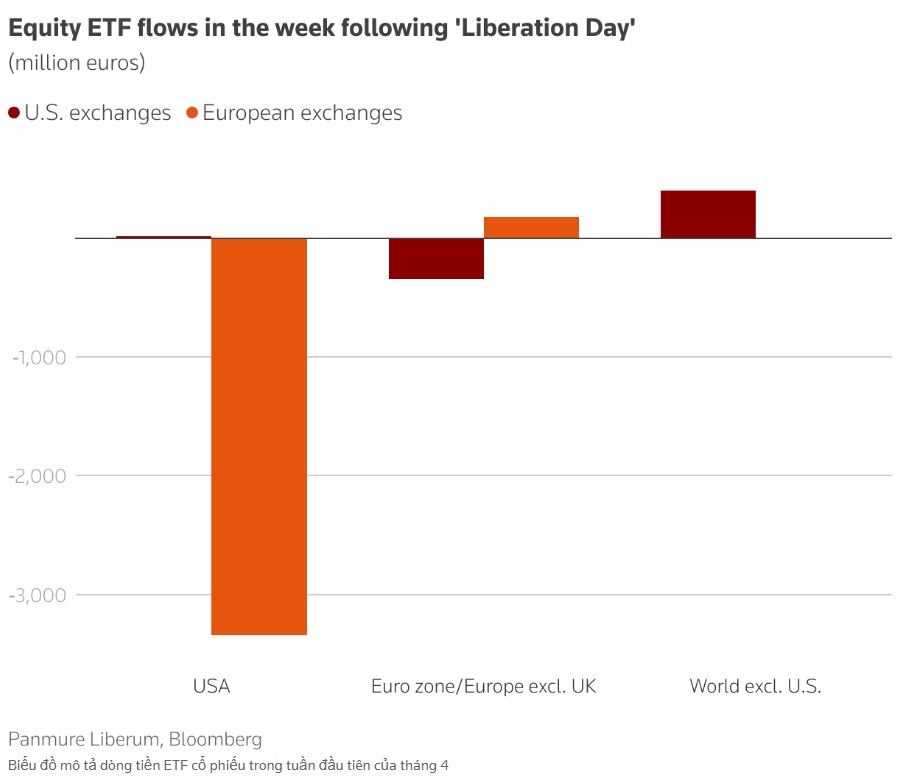

Dữ liệu dòng vốn chi tiết vẫn chưa có, nhưng chúng ta có thể biết được những gì có thể xảy ra bằng cách xem xét dòng vốn ETF hàng ngày. Khi xem xét dòng vốn ròng từ các ETF cổ phiếu tại Hoa Kỳ và Châu Âu trong tuần sau khi thuế quan được công bố, rõ ràng là có dòng vốn chảy ra lớn từ các ETF tập trung vào Hoa Kỳ và hầu như không có dòng vốn chảy ra nào từ các ETF đầu tư vào Châu Âu. Trong số các nhà đầu tư Hoa Kỳ, thậm chí còn có dòng vốn ròng chảy vào "các ETF quốc tế" tập trung vào cổ phiếu toàn cầu không bao gồm Hoa Kỳ

CÂN BẰNG LẠI

Tóm lại, chúng ta có thể đang chứng kiến sự kết thúc của chủ nghĩa ngoại lệ của Hoa Kỳ trong thời gian thực. Nhưng đó không phải là sự kết thúc của đồng đô la Mỹ với tư cách là đồng tiền dự trữ của thế giới. Những gì chúng ta đang chứng kiến có thể là sự tái cân bằng của danh mục đầu tư quốc tế, trong thập kỷ qua, đã ngày càng tập trung vào tài sản của Hoa Kỳ. Ví dụ, thị phần của Hoa Kỳ trong chỉ số thị trường chứng khoán MSCI World đã tăng từ 48% vào năm 2010 lên 73% hiện nay.

Theo một cách nào đó, điều này gợi nhớ đến những gì đã xảy ra sau khi bong bóng công nghệ nổ tung vào năm 2000. Khi đó, các nhà đầu tư dần dần giảm phân bổ danh mục đầu tư vào Hoa Kỳ để chuyển sang đầu tư vào châu Âu và châu Á sau khi thị phần của Hoa Kỳ trong MSCI World tăng từ 40% lên 60% chỉ trong năm năm.

Kết quả là sự suy giảm dần dần của mức chiết khấu định giá của cổ phiếu châu Âu so với các cổ phiếu tương đương của Hoa Kỳ, khi thị trường Hoa Kỳ mất giá trong khi định giá của châu Âu vẫn ổn định. Không có gì ngạc nhiên khi các nhà đầu tư chuyển tiền từ Hoa Kỳ sang các thị trường hoạt động tốt hơn.

Trong vài năm tới, có thể có một giai đoạn tái cân bằng danh mục đầu tư tương tự dẫn đến tình trạng hoạt động kém hiệu quả dai dẳng của Hoa Kỳ có lợi cho thị trường châu Âu và châu Á. Với lượng vốn nước ngoài tràn vào thị trường Hoa Kỳ trong những năm gần đây, quá trình tái cân bằng này có thể gây đau đớn cho Phố Wall.

(Quan điểm nêu ở đây là quan điểm của Joachim Klement, một chiến lược gia đầu tư tại Panmure Liberum, ngân hàng đầu tư độc lập lớn nhất Vương quốc Anh)

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()