+84

+84 Nhận OTP

Tiến độ cho thuê đất công nghiệp suôn sẻ là yếu tố rất quan trọng đối với thanh khoản trong ngắn hạn

Chúng tôi duy trì triển vọng tích cực đối với hoạt động kinh doanh khu công nghiệp của KBC với triển vọng tiềm năng của dòng vốn FDI theo xu hướng dịch chuyển sản xuất từ Trung Quốc sang Việt Nam, thể hiện qua việc mở rộng gần đây của Goertek hoặc Foxconn (các nhà cung cấp chính của Apple) tại các khu công nghiệp của KBC. Ngoài ra, KBC có hai dự án mới tại Long An với tổng diện tích đất là 1.120 ha vừa nhận được quyết định chủ trương đầu tư của Thủ tướng Chính phủ. Chúng tôi kỳ vọng rằng quỹ đất mới sẽ giúp KBC duy trì tăng trưởng sau khi các KCN chính (Quang Châu, Tân Phú Trung & NSHL) lấp đầy.

Theo ban lãnh đạo, KBC đã ký Thỏa thuận nguyên tắc/ Biên bản ghi nhớ với một số khách hàng để cho thuê 126 ha tại KCN Nam Sơn Hạp Lĩnh và KCN Quang Châu. Tổng giá trị hợp đồng có thể lên tới 4,3 nghìn tỷ đồng, trong đó KBC đã nhận khoản tiền đặt cọc tương đương với khoảng 5% tổng giá trị, phần còn lại sẽ thu định kỳ theo tiến độ bàn giao đất. Quá trình này thuận lợi sẽ giúp hỗ trợ thanh khoản ngắn hạn cho công ty, do hơn một nửa số nợ của công ty đang là nợ ngắn hạn trong đó có 2,9 nghìn tỷ đồng trái phiếu (~74% dư nợ trái phiếu) sẽ đáo hạn trong nửa đầu năm 2023 – gây áp lực đáng kể về thanh khoản.

Tại mức giá 17.700 đồng/cổ phiếu, KBC giao dịch với P/E năm 2023 là 4,9 lần và P/B năm 2023 là 0,7 lần. Chúng tôi lặp lại khuyến nghị MUA đối với cổ phiếu KBC, mặc dù đã điều chỉnh giảm giá mục tiêu xuống 28.000 đồng/cổ phiếu (từ 43.000 đồng/cổ phiếu) sau khi tăng tỷ lệ chiết khấu và điều chỉnh giảm diện tích cho thuê giai đoạn 2023-2025 để phản ánh khả năng thu hút vốn FDI có thể yếu đi cũng như áp lực thanh khoản ngắn hạn của công ty.

Rủi ro giảm giá chính đối với khuyến nghị của chúng tôi là: (i) Nhu cầu thuê đất khu công nghiệp yếu hơn nếu dòng vốn FDI giảm tốc, (ii) chi phí đền bù giải phóng mặt bằng của các dự án mới tăng lên có thể ảnh hưởng đến khả năng sinh lời và (iii) biến động tiêu cực của thị trường chứng khoán có thể dẫn đến áp lực bán ra nghiêm trọng và có khả năng trở nên trầm trọng hơn bởi hoạt động giải chấp.

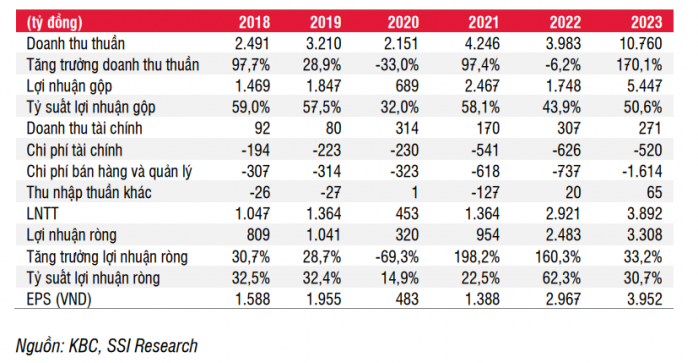

Kết quả kinh doanh 9 tháng đầu năm 2022: Lợi nhuận từ định giá lại tài sản giúp đẩy tăng lợi nhuận của công ty

Trong 9 tháng đầu năm 2022, KBC chỉ ghi nhận 1,3 nghìn tỷ đồng doanh thu – giảm 58% so với cùng kỳ trong khi lợi nhuận ròng tăng 191,3% so với cùng kỳ lên 2,1 nghìn tỷ đồng, kết quả này chủ yếu nhờ khoản lãi định giá lại tài sản được ghi nhận trong quý 3. Như vậy, KBC mới chỉ hoàn thành 13% kế hoạch doanh thu trong khi hoàn thành 47% kế hoạch lợi nhuận sau thuế năm 2022.

Trong 9 tháng đầu năm 2022, doanh thu cho thuê đất công nghiệp giảm 68,7% so với cùng kỳ xuống 662 tỷ đồng (chiếm 51,3% tổng doanh thu) do KBC chỉ bàn giao khoảng 18,8 ha đất KCN trong kỳ (giảm 77% so với cùng kỳ) – chủ yếu tại Khu công nghiệp Tân Phú Trung, TP.HCM. Doanh thu bán bất động sản đô thị, chiếm 26,5% tổng doanh thu, cũng giảm 16,2% so với cùng kỳ xuống 342 tỷ đồng với Khu đô thị Tràng Duệ (UA) là động lực chính. Trong khi diện tích đất đã bàn giao tại KĐT Tràng Duệ đạt 73% kế hoạch năm thì đến hết quý 3, KBC vẫn chưa bàn giao và ghi nhận khoản doanh thu nào trong tổng số 38,5 ha đã đặt ra vào đầu năm tại các KĐT Phúc Ninh (tỉnh Bắc Ninh) và KĐT Tràng Cát (Hải Phòng). Ngoài ra, công ty cũng không ghi nhận khoản doanh thu bán nhà xưởng xây sẵn nào, trong khi 9 tháng đầu năm 2021 có ghi nhận 263 tỷ đồng doanh thu từ mảng này, điều này đã làm sụt giảm thêm doanh thu trong 9 tháng đầu năm 2022.

Triển vọng và luận điểm đầu tư

Chúng tôi duy trì triển vọng tích cực đối với hoạt động kinh doanh khu công nghiệp của KBC với triển vọng tiềm năng của dòng vốn FDI theo xu hướng dịch chuyển sản xuất từ Trung Quốc sang Việt Nam, thể hiện qua việc mở rộng gần đây của Goertek hoặc Foxconn (các nhà cung cấp chính của Apple) tại các khu công nghiệp của KBC. Ngoài ra, KBC gần đây đã nhận được quyết định chủ trương đầu tư của Thủ tướng Chính phủ cho hai dự án mới tại Long An với tổng diện tích đất là 1.120 ha (KCN Tân Tập – 654 ha và KCN Lộc Giang – 466 ha). KCN Tràng Duệ – Giai đoạn 3 tại Hải Phòng dự kiến cũng sẽ được phê duyệt quy hoạch tổng thể trong thời gian tới. Chúng tôi kỳ vọng rằng quỹ đất mới sẽ giúp KBC duy trì tăng trưởng sau khi các KCN chính (Quang Châu, Tân Phú Trung & NSHL) được lấp đầy.

Ước tính LNST của chúng tôi cho năm 2022 là 2,5 nghìn tỷ đồng (tăng 160,3% so với cùng kỳ) chủ yếu nhờ khoản lãi định giá lại được ghi nhận trong quý 3, trong khi hoạt động cho thuê đất tại KCN Quang Châu, Nam Sơn Hạp Lĩnh và Tân Phú Trung là những nguồn đóng góp chính cho lợi nhuận từ hoạt động kinh doanh cốt lõi. Trong năm 2023, chúng tôi kỳ vọng KCN Nam Sơn Hạp Lĩnh và KĐT Tràng Cát sẽ là nguồn thu nhập chính của KBC trong khi KCN Tân Tập (Long An) và giai đoạn 3 của KCN Tràng Duệ (Hải Phòng) có thể bắt đầu tạo ra doanh thu từ nửa cuối năm 2023. Như vậy, LNST năm 2023 của KBC có thể tăng lên 3,3 nghìn tỷ đồng (tăng 33,2% so với cùng kỳ).

Tại mức giá 17.700 đồng/cổ phiếu, KBC giao dịch với P/E năm 2023 là 4,9 lần và P/B năm 2023 là 0,7 lần. Chúng tôi lặp lại khuyến nghị MUA đối với cổ phiếu KBC, mặc dù đã điều chỉnh giảm giá mục tiêu xuống 28.000 đồng/cổ phiếu (từ 43.000 đồng/cổ phiếu) sau khi tăng tỷ lệ chiết khấu và điều chỉnh giảm diện tích cho thuê giai đoạn 2023-2025 để phản ánh khả năng thu hút vốn FDI có thể yếu đi cũng như áp lực thanh khoản ngắn hạn của công ty.

Rủi ro giảm giá đối với khuyến nghị của chúng tôi:

• Nhu cầu thuê đất khu công nghiệp yếu đi nếu dòng vốn FDI giảm tốc,

• Chi phí đền bù giải phóng mặt bằng của các dự án mới tăng lên có thể ảnh hưởng đến khả năng sinh lời • Biến động tiêu cực của thị trường chứng khoán có thể dẫn đến áp lực bán ra nghiêm trọng và có khả năng trở nên trầm trọng hơn bởi hoạt động giải chấp.

Bạn có muốn trở thành VIP/Pro trên 24HMoney? Hãy liên hệ với chúng tôi SĐT/ Zalo: 0981 935 283.

Để truyền thông cho doanh nghiệp, vui lòng liên hệ SĐT/ Zalo: 0908 822 699.

Hòm thư: phuongpt@24hmoney.vnBấm theo dõi để nhận thêm nội dung bổ ích từ chuyên gia này.

Tìm hiểu thêm về chuyên gia.

Hãy chọn VIP/PRO hàng đầu để nhận kho bài viết chuyên sâu

Mã | Giá | Biểu đồ | ||

|---|---|---|---|---|

29.50 +1.25 (+4.42%) | ||||

50.80 +1.70 (+3.46%) |

Thích

Thích Bình luận

Bình luận Chia sẻ Copy link

Chia sẻ Copy link

Bình luận